三分“储”国!储能产品的三个细分市场

发布日期:2023/6/12

在刚结束的SNEC2023上,新能源产业高度关注储能领域的发展并纷纷下场,储能行业可谓风头无两。

很多人认为储能和风电、光伏一样,是一个大的市场,里面玩家也类似。

个人认为,随着电力市场化程度的提高,储能产品将形成三个较为不同的细分市场,而且已经开始分化。

这三个产品市场间的差异性,将极大地影响储能产业链相关企业的市场定位、资源投入、产品模式和发展模式,所以需要进行细分市场分析。

三个细分市场

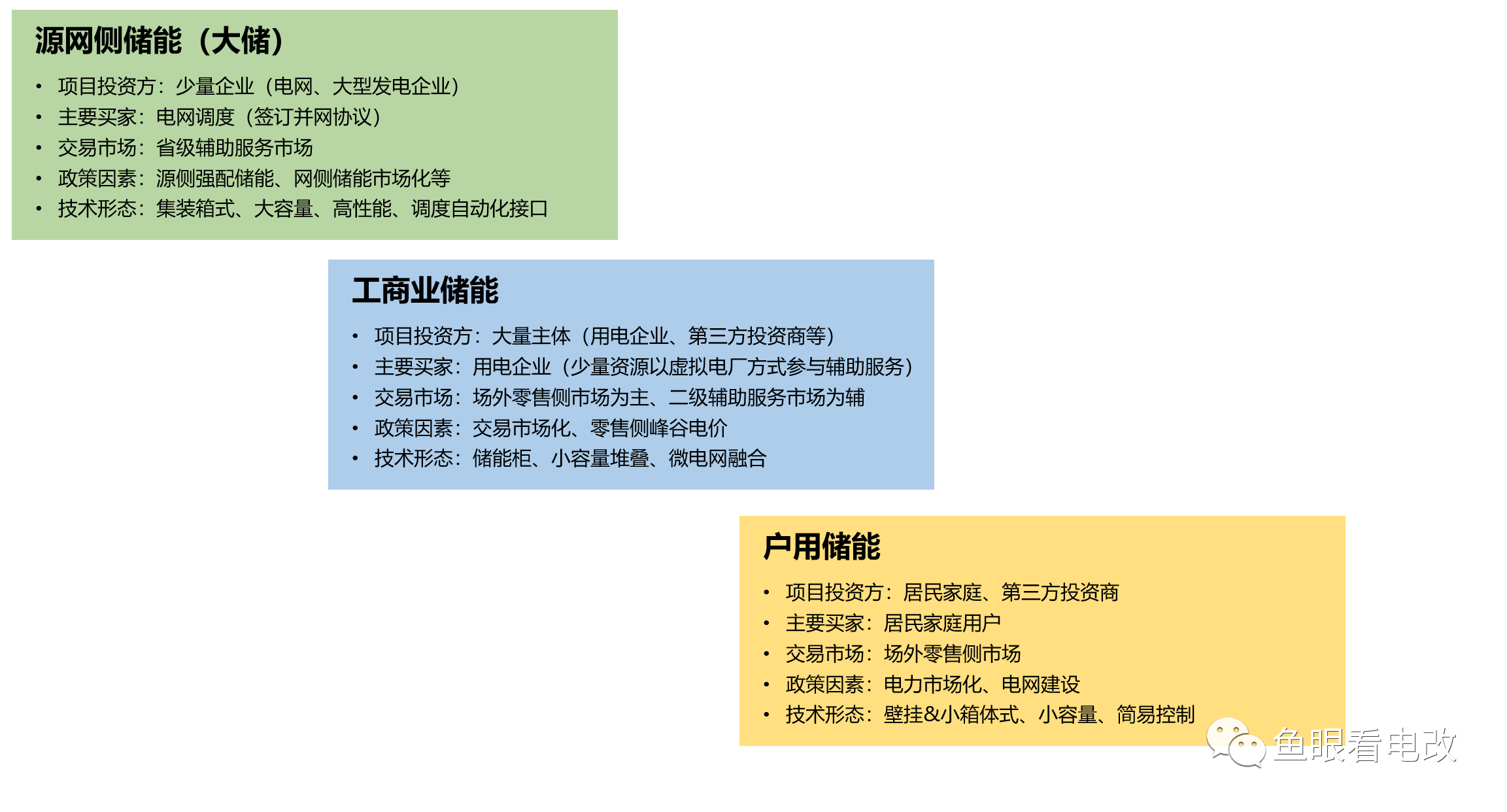

主要包括:源网侧储能、工商业储能、户用储能三个细分市场。

其实光伏产业早已细分为源网侧光伏(集中式光伏)、工商业分布式光伏和户用分布式光伏三个市场,呈现出不同的市场格局和投资逻辑。

个人认为储能细分市场之间的各种差异,甚至远大于光伏三个细分市场。

源网侧储能,进入红海竞争

源网侧储能的投资方,主要是源网侧原有的建设运行企业,比如电网公司(像国网旗下的国网新源,主要从事网侧抽水蓄能电站投资运营),传统大型发电企业(五大四小)。源网侧储能是一个高度的买方市场,即少数投资者与大量卖家间的关系,投资方具有极高的议价权,卖家的利润水平始终被抑制。

从下游买家的角度看,源网侧储能唯一的变现渠道,是通过省级辅助服务市场,将储能服务产品销售给电网调度,这几乎是一个单一买家的市场。

从可替代产品的角度来看,源网侧储能是“集中式辅助服务市场”的一个提供方,提供包括备用、调频、调峰在内的相关服务。但是能提供同类的服务的竞争者众多,尤其是市场化灵活性火电机组、市场化水电机组、燃机、甚至大型工商业储能、大型可调节负荷,也可能以虚拟电厂的某种形态参与。

从产品技术形态上看,源网侧储能更接近于传统的集中式电源产品:大机组(集装箱)、高性能(功率型设备,快速爬坡-退坡)、集控模式、高冗余度设计、标准的厂站自动化协议、高实时性和可靠性、提供调度接口。

因此,在少数投资者(竞争者)、唯一下游买家、大量可替代产品的格局下,以集中式风光项目强配储能政策为推手,源网侧储能已经进入了一个红海竞争的时代。

这种红海竞争,一方面是买家对卖家的强大议价权。

另一方面源网侧储能产品,在较为恶劣的竞争环境里,是否可能出现“以次充好、虚标容量”等情况,形成“抢占市场、劣币驱逐良币”等局面,

只能让时间来证明。

工商业储能,蓝海市场与创新无限

从投资方来看,目前各方都在关注和积极进入工商业储能领域。

除了传统的发电和电网企业,还有各类的终端用户、分布式投资商、节能服务商、虚拟电厂投资商、充电桩投资方等,乃至配网公司、售电公司也在投资工商业储能。

从买家来看,工商业储能最主要的买家是工商业企业,通过峰谷价差的套利模式来降低企业用电成本,其次是参与到虚拟电厂产品的相关交易,或者参与需求响应事件,这时的买家是电网企业。

需要说明的是,大部分工商业储能项目并网的电压等级在10kV及以下,所以从调度管辖权来说,并不在省级电网调度范围内(省调负责220kV及以上电压等级的电力网络运行管理),而是在配网调度(市级调度和县区级调度),因此工商业储能即使封装成虚拟电厂产品,也将在一个二级的辅助市场(而不是省调管辖的一级辅助服务市场),或者是二级的电量交易市场(或者叫场外零售侧市场)进行交易,市场活跃度更高。

所以严格意义上,工商业虚拟电厂的买家,是配调,而不是省调。

从可替代的产品来看,工商业储能产品的竞争者,主要是可调节负荷(同样起到削峰填谷作用),以及二级市场的电量产品(售电公司能提供更便宜的售价),但是这种竞争和可替代性是非常弱的,更多是一种相互协作关系。

随着新能源的大量并网,电力市场化进展加快,批发-零售两级市场的电价传导机制不断打通,零售侧价格在峰谷比、变化率两方面不断加大,工商业储能将会是巨大的市场。

在需求旺盛的基础上,由于买方众多、产品供方众多,市场力高度分散,所以在可预见的未来,将是一个蓝海竞争的格局,甚至形成大量更为细分的行业储能市场。

从产品形态上看,工商业储能和源网侧储能,亦表现出巨大的差异:

一是高集成度,储能柜比储能集装箱更受到认可,具备单柜独立并网和可级联式扩展特性;

二是高融合度,无论是光储一体化,还是工商业微电网整体方案,储能都作为一个灵活性要素,融合到企业微电网系统中;同时储能的商业模式,不是单独卖柜子,而是以降低用户整体用电成本的方式,融合到综合服务方案中,从多方面获得收益:比如不仅实现峰谷套利,还可以降低用户基本电费等,销售模式不是产品型。

三是高智能化,由于工商储能产品需要耦合到工商业微电网,并且在复杂的多目标、多场景下进行调节才能取得最佳运营效果,所以未来的智能化水平需要大幅度提升。如果用特斯拉“云-域控制器”的汽车三电数字化架构去审视,目前工商业储能项目的控制水平、算力水平和集成化水平,还处于传统燃油车20年前的分散式电子电气架构水平。

在工商业储能这个领域,将是市场蓝海竞争,技术快速创新的格局。

而具备较高集成化和智能化进展的储能产品企业,可以在一级资本市场上获得巨大的估值水平提升。

户用储能,败也萧何,成也萧何

如果说工商业储能和工商业能源管理服务市场,作为一个“表后市场”,被发电企业和电网企业一直忽视,导致长期处于市场空白的状态,在电力市场化以后爆发出高度生机。

所谓成也萧何。

那么中国的户用储能市场,则是因为中国的电网企业,出于高度的社会责任心,以“工商业补贴居民”的方式提供普遍服务,大量的城网农网改造投资,使得居民供电服务的整体可靠性水平长期居于世界前列,恰恰抑制了户用储能的发展前景。

此正所谓败也萧何。

中国的户用储能产品,能在海外市场取得巨大成功,我听说过一个有趣的案例(来自网络视频,大概转述,不保证绝对真实):

南非首都的某贫民窟,由于特殊的经济、政治原因,形成了类似“香港九龙城寨”的独立管理格局,首都电力公司无法进入其中进行电网建设和电费回收,导致内部经常停电。中国的户用光伏和户用储能产品以价格低廉,质量稳定一举进入,大受欢迎,解决了随时停电的烦恼。

此外,由于中国农村户用光伏的大发展,某些农网台区的光伏渗透率已经超过警戒值,长此以往将导致配网安全风险增加,可靠性降低,电能质量降低,储能产品将来在这类场景中也是有用武之地的。

但是以户用的经济性计算,储能投资回报率是非常低的,所以个人认为农村户用光伏配套的储能模式,可能更接近于“工商业储能”,以“共享储能”的方式,在农网的公共线路侧并网,并以“二级辅助服务”的产品形态,解决光伏消纳和配网安全可靠性问题。

可能是另一种细分市场的产品形态和商业模式,目前也未有定论。

总结,三个市场,各有特色

由于五力模型的要素、市场化水平、政策、客户需求的差异性,储能产品将逐步分化成源网侧、工商业、户用三类细分市场,在技术、产品、业务模式、商业模式可能都存在差异,而且越靠近运营端,差异性越大。

个人认为工商业储能发展空间巨大,在电力市场化因素的驱动下,结合数字化技术创新和运营模式的创新,将呈现蓝海竞争、产品快速迭代的局面,在中国将是机会最大的市场。

来源: 鱼眼看电改