零碳园区或将引领需求爆发 工商业储能大有可为

发布日期:2023/7/15

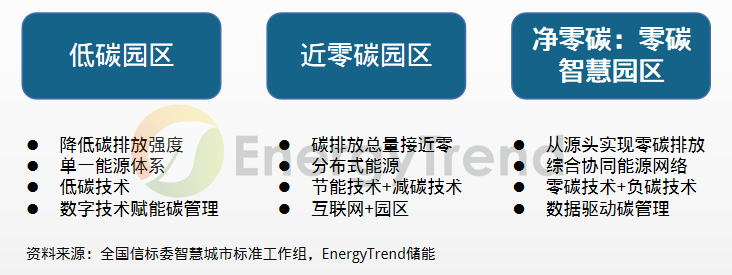

“零碳园区”是什么?零碳园区是指在“双碳”背景下,历经低碳、近零碳的动态演进以及规划、建设、运营一体化持续优化迭代,最终实现净零碳排放的一种园区发展模式。

近年来,随着国家积极推动园区绿色低碳转型,园区脱碳要求日益提高,零碳园区强调园区的低碳化、数字化、智慧化转型发展,重点从能源供给、能源综合管控两方面着手,包括储能系统、智能电网等一系列绿色组合拳是零碳园区的“标配”,而储能系统则是其中的关键一环。零碳园区或将引领需求爆发,工商业储能未来大有可为。

零碳园区方兴未艾,是工商储重要切入点今年4月内蒙古发布的我国首个《零碳产业园区建设规范》正式实施,该标准有助于推进零碳产业园落地,形成可执行、可参照、可复制的规范标准。在此以前,全国信标委、中国节能协会等行业机构也分别编制了《零碳智慧园区白皮书》和《零碳工厂评价规范》,为零碳园区标准体系建设和行业健康发展奠定基础。

以政策文件和行业标准为基础,全国积极推进低碳园区试点和零碳园区建设,2021年共开展了6个低碳省(区)和81个低碳城市、51个低碳工业园区、400余个低碳社区和8个低碳城(镇)试点。

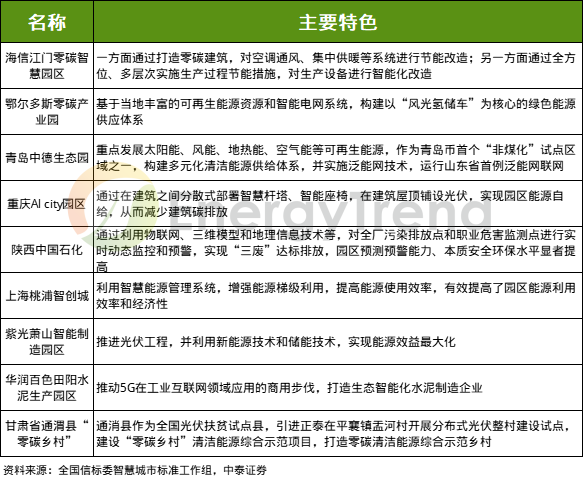

图:我国零碳智慧园区典型案例

储能系统类型可以根据园区的用电负荷和特点来选择,不同类型的储能系统具有不同的特点和适用场景,可根据实际需求进行选择。

储能系统的规划是一个复杂的过程,需要根据园区的用电负荷和能源需求来确定,同时综合考虑储能系统的类型、容量、效率、时间、可靠性、安全性、成本和维护等因素,以确保系统能够长期稳定运行,为工业园区提供高效、可靠的零碳能源服务。

2023年,全国各地涌现出多个新建或改建的零碳园区。目前零碳园区正在加速铺开并逐步成熟,或将成为工商业储能打开的第一个量化市场,贡献工商储未来主要增量。

行业竞争壁垒尚不明显 新进入者有望弯道超车目前工商业储能市场上除宁德时代、比亚迪、阳光电源、派能科技等龙头企业外,新兴品牌不断涌入,形成新老玩家共舞局面。

目前规模较大的企业包括时代星云、沃太能源、奇点能源等。争壁垒尚不明显,未来新进入者可以通过资本融资、差异化市场开发、销售渠道和品牌建设等来实现弯道超车。

从出货量来看,目前普遍偏小。2022年,新进工商业储能企业大部分还处于设计产品、组建团队和品牌宣传等阶段,尚未真正有产品进入市场。目前国内工商业储能主流产品容量为170-220kWh,形成满充满放2小时的能量存储时间。部分企业如阳光电源主推1000kWh产品,瞄准园区等客户。而出口海外的工商业储能多以300+kWh产品为主。

图:部分工商业储能产品梳理

工商业储能的特点决定了赛道主要参与者的画像,与大储不同,工商业储能具备单个项目规模小的特点。且因为需要与工商业用户配套,面向的客户是分散的工厂业主。因此大型的储能企业难以在单个项目上发挥压倒性优势,反而更需要考验企业对于渠道侧资源的掌控情况。整体而言,工商业储能市场处于早期阶段,参与者繁多,竞争格局较为分散,产品尚未标准化。

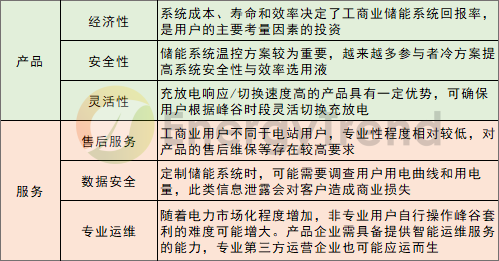

图:产品和服务构成工商业储能的主要壁垒

巅峰储能要注意的是,工商业储能需求的快速增长也将开启市场的野蛮生长阶段,但作为分散的工商业用户的设备商和服务商,口碑和运营能力也将是能否持续做好业务的核心能力。

高速增长背后,光伏产业正面临着过剩危机。出于业务拓展的需要,以及打通光伏产业链上下游的考量,越来越多的光伏企业开始逐鹿储能赛道,以实现源网荷储一体化和新能源系统的协同发展,并拉动业绩持续增长。

经过三十年的“黄金发展期”,光伏行业已经形成了一批具有技术、规模、资金优势的领先企业。这些企业“久经沙场”,掌握着与储能产业链下游几乎共通的市场和渠道资源,且深谙产业链一体化打法,正在以终端市场为起点,纵向延伸布局储能产业链,成为储能赛道中不容忽视的竞争者。

目前,大多数光伏企业主要通过布局储能系统集成、逆变器业务切入储能赛道,天合等小部分光伏企业已经延伸布局至更上游的电池板块。

GGII统计数据显示,2022年中国储能系统集成商中全球出货量(国内+海外市场)超1GWh的企业共计16家。其中,阳光电源、天合储能、双一力储能、阿特斯储能均为光伏系企业。此外,比亚迪、中天科技也较早设立了布局光伏、储能领域的子公司。

可以看到,逆变器厂商和光伏组件厂是最先布局储能赛道的光伏企业,部分企业也已经取得了一定的成绩。

究其原因,储能逆变器与光伏逆变器在应用场景和技术特点等方面有着较高的相似度,因此赛道内的企业也多数来自于光伏逆变器行业;组件则是光伏产业链中最接近电站的环节,不少电站开发商也有意直接向组件企业采购储能系统。

逆变器企业中,阳光电源、华为、科华数能、上能电气、古瑞瓦特、固德威、首航新能源、三晶电气、迈格瑞能、德业股份、锦浪科技、艾罗能源、科士达、禾迈股份、阿诗特、爱士惟、昱能科技、恩易浦、盛能杰等几乎所有光伏逆变器企业已悉数入场,并各自推出了储能逆变器及储能系统集成产品。

其中,阳光电源是国内最早涉储能领域的企业之一,2022年阳光储能系统实现营收101.26亿元,储能系统全球发货量7.7GWh,在2022年中国储能系统集成商中排名全球第一、国内第三。

阳光电源已具备储能电池PACK年产能20GWh,储能系统年产能20GWh。阳光电源此前曾表示,公司储能业务坚持无电芯战略,除电芯外购外,PCS、PACK、EMS、BMS都为自研生产。

对于储能,阳光电源董事长曹仁贤曾表示,“由光伏延展出的一系列新业态、新产业也在逐步形成,都将实现爆发式的增长,特别是光伏加储能、光伏加氢能、光伏加汽车,是未来能够很快就看到的新的增长。”

首航新能源为全球户用、工商业、大型地面电站提供创新的技术与系统解决方案,核心产品涵盖1-320kW光伏逆变器、3-20kW储能逆变器、储能电池、集中式储能、数据中心能源系统。2022年,首航新能源光伏与储能设备产能达10GW,电池产能达1GWh;截止2022年底,逆变器全球出货超18GW。

首航新能源总裁、CEO印荣方曾表示:“未来新能源的增长点将落在储能这块,尤其是电化学储能。”

产能建设方面,首航新能源惠州产研制造基地一期建设项目占地50亩,总投资近8亿元,投产后预计将新增光伏并网逆变器51万台和储能逆变器21万台的生产能力。4月10日,该基地首台光伏逆变器已正式下线。

光伏组件企业中,天合光能、阿特斯、东方日升、晶科能源、正泰集团均看好储能赛道前景并重压投资,隆基、晶澳也在储能领域有所涉足。

天合光能在2022年全球组件出货排名第三,在组件出货快速增长的同时,也在加速布局储能业务。在储能领域,天合光能子公司天合储能2022年国内出货量超过1.5GWh,全球出货量近2GWh,成功交付国内单体800MWh储能项目,实现储能集成商国内第四、全球第六的市场格局。

天合是少数拥有电芯产能的光伏系企业之一,目前已全面推出12000次循环的储能天合芯。天合光能董事长高纪凡曾言,“我们的目标是能够让储能有30年以上的寿命,和光伏的寿命能够同步。”

阿特斯在硅片、电池片和组件三个环节的全球产量排名中,均位于全球前十名,在《2022年中国储能系统企业全球市场出货量TOP15》榜单中,阿特斯排名第十一名。

储能业务有望为阿特斯贡献第二增长曲线。20-22年,阿特斯储能业务收入分别为0.53亿元、14.1亿元、34.2亿元,占总营收比例分别为0.23%、5.15%、7.32%,2022年储能毛利率为12.0%。

阿特斯正在加速成为有“芯”的系统集成企业。2022年8月29日,阿特斯的储能系统项目在江苏大丰经开区开工,项目总投资达102亿元,分两期建设,达产后可形成20GWh电芯和储能系统的生产能力。

东方日升通过子公司双一力储能布局储能赛道。2022年,双一力储能全球累计出货量超过GWh,同比增速超500%。在中国储能集成商中,双一力2022年出货量全球排名第八、国内排名第十五。

在产能建设方面,2023年1月30日,东方日升公告称,将在宁海县投资建设10GWh高效新型储能系统,项目总投资约20亿元。

在供应链合作方面,1月9日,双一力还与海辰储能签署了三年15GWh磷酸铁锂电芯的供应战略合作协议。同在1月,东方日升还与SMA Solar Technology AG签署1GW全球战略合作协议,双方将在全球范围内的商用及地面型储能电站项目进行广泛合作。

晶科能源作为2022出货量排名第二的组件龙头,正以系统集成商的角色参与储能业务,目前已经掌握了储能的核心液冷技术,其他储能系统的关键零部件如电芯、PCS,未来也会有自己的产能规划。

晶科能源副总裁钱晶曾表示,“未来晶科会把储能当做很重要的业务来经营,和组件业务一样同等重要。”

据海宁市尖山新区的一份宣传资料显示,晶科储能年产12GWh储能系统与12GWh储能电池建设项目已被列入当地储能重点项目。

正泰集团旗下有正泰安能(户用光伏业务平台)、通润装备(光伏逆变器及储能业务平台)和正泰新能(光伏组件业务平台),2023年2月,正泰电器收购了上市公司通润装备,并将正泰电源负责的光伏逆变器及储能业务资产注入到通润装备。

在储能业务方面,正泰电源2022 年末逆变器产能提升至10GW,同时可提供一站式储能系统解决方案,满足户用、工商业、地面电站的光储需求,已推出3.4MWh高能量比储能方案。

2月15日,中利集团拟在湖北荆州区投资建设1GW光伏组件生产+8GWh新型储能产业基地项目、1GW“光伏+现代农业”电站项目,总投资55亿元。中利集团曾在去年4月表示,将根据整体战略规划和业务发展需要,审慎考虑储能领域的战略布局和相关合作事宜。

隆基绿能此前表示,暂无计划进行介入储能制造。在2021年3月,隆基成立了下属氢能公司隆基氢能,并在今年4月10日公告称,拟向隆基氢能合计增资5亿元。

晶澳科技靠头部企业供血储能,并与海博思创成立了合资公司。晶澳科技下设智慧能源事业部,主业聚焦集中式地面电站、工商业分布式电站、户用光伏储能电站三大业务。

值得注意的是,更上游的硅料企业也开始布局储能产业。

硅料龙头企业协鑫集团十分看好储能产业,正在着力加快储能业务发展。协鑫集团董事长朱共山曾表示,“在源网荷储一体化的背景下,储能产业将迎来爆发式增长。未来三年,新型储能每年将新增80GW左右,到2025年累计规模有望达到230GW左右。”

产能布局方面,6月21日,协鑫集团与广东省珠海市人民政府签署合作框架协议,双方将共同推动储能电芯、储能PACK电池、移动能源、产业基金合作、储能产业投资等领域合作。其中,协鑫集团将在珠海布局40GWh储能电芯项目

产品方面,协鑫可提供储能系统研发、项目开发、EPC总承包、储能电站运维和电站设备成套等服务,目前已推出智能组串式一体化储能系统、Evolution系列工商业储能、Evolution系列家用高低压一体机、卧式一体机、Honor系列家用分体机等产品。在SNEC展会期间,协鑫还与华为进行了储能生态产业战略合作签约。

总体来看,储能系统集成与储能逆变器仍然是光伏企业开展储能业务的第一站,但向更上游延伸布局的趋势也逐渐显现。

与天合光能布局储能电芯一样,阿特斯、晶科能源、协鑫集团也都有明确的电芯产能规划,且电芯规划产能均超过10GWh。如此大规模的电芯产能,以及其本身所具备的庞大的光伏业务体量,在光储融合发展趋势之下,势必将再次搅动储能赛道现有格局。

来源:巅峰储能