解析江苏省分布式光伏市场

发布日期:2023/9/8

江苏省是传统光伏产业大省、工业经济大省,既是光伏产业高地又是分布式光伏主要市场,尽管江苏省一直未出台分布式光伏补贴政策,但江苏省分布式光伏市场一直健康快速发展,分布式光伏电站装机一直居于全国前列,江苏省分布式光伏市场一直倍受关注。

为帮助行业人士更好梳理江苏省分布式光伏市场发展脉络,了解发展现状,分析发展特点,预测发展走势,江苏省国际商会新能源专委会与无锡新能源商会秘书处联合通过收集资料,采访专家,统计调研,整理分析成文,以供参考。

一、江苏省分布式光伏市场发展现状

根据国家能源局官方公布的数据,截至2023年6月30日,江苏省累计光伏装机规模为3070.6万千瓦,其中,集中式光伏电站999.2万千瓦,占比32.54%,分布式光伏装机为2071.4万千万,占比67.45%。

2022年1-12月,江苏省光伏装机592.5万千瓦,同比增长155.38%,其中,地面光伏电站装机12.2万千瓦,同比下降72.89%;其中,分布式光伏装机580.3万千瓦,同比增长211.99%。

2022年依然是分布式光伏快速发展的一年。

2023年1-6月,江苏省光伏装机564.3万千万,接近2022年全年;其中,地面光伏电站装机48万千瓦,远超过2022年全年装机,超过2021年全年装机;分布式光伏装机516.3万千万,接近2022年全年江苏分布式光伏装机。

2023年注定是分布式光伏狂飙发展的一年。

(一) 纵向来看,逐年稳步增长

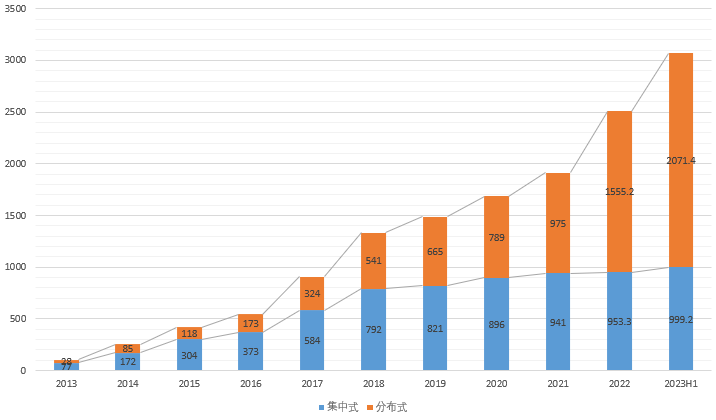

图1:2013-2023H1江苏省累计光伏装机规模

数据来源:国家能源局官网历年公布数据

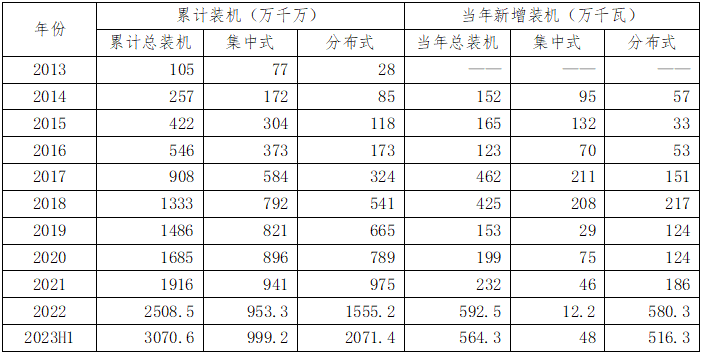

表1:2013-2023H1江苏省光伏装机情况

数据来源:国家能源局官网历年公布数据

从图1、表1可以看出,自2013年国家启动国内光伏市场以来,江苏光伏装机规模逐年稳步提升。

“十二五”期间,江苏光伏装机以新增集中式光伏为主;“十三五”期间,分布式光伏电站装机明显提速,江苏光伏装机逐渐转变为以新增分布式光伏为主,2021年,分布式光伏装机首次超过集中式光伏装机。2022年,2023年分布式光伏远超集中式装机。

(二)横向来看,居于全国前列

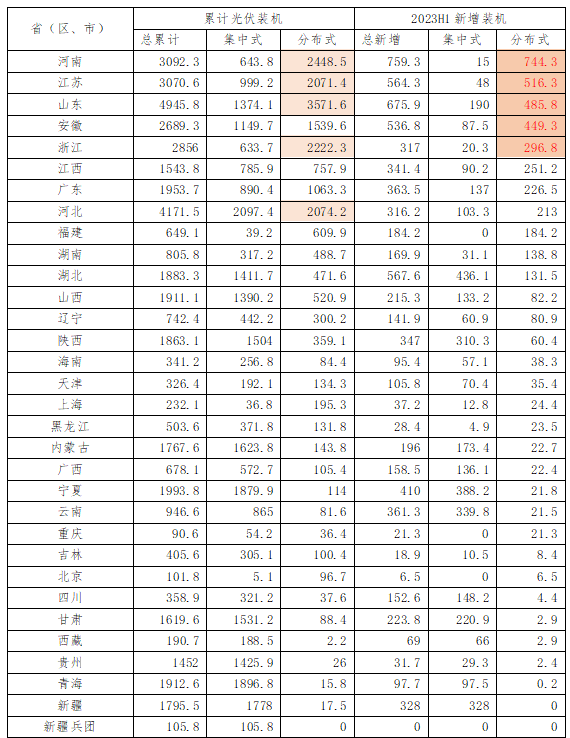

表2:全国各省光伏装机情况表(截至到2023年6月底)

数据来源:国家能源局官网(http://www.nea.gov.cn/2023-07/27/c_1310734298.htm),省份排列按累计分布式光伏装机规模排序,数据小数点后保留两位,新增分布式光伏装机超过100万千瓦,已标注突出。

从表2可以看出,各省累计光伏装机规模,江苏排名第四,累计分布式光伏装机规模,江苏排名第五。2023年上半年新增分布式光伏装机规模,江苏排名第二。无论新增规模,还是累计规模,江苏分布式光伏装机均居于全国前列。

需要指出的是,江苏作为光照资源三类地区,没有省级补贴的情况下,装机规模尚且居于全国前列,未来考虑到双碳目标催生的市场需求,以及江苏巨大的用电负荷,江苏分布式光伏市场潜力巨大。

(三)内部来看,苏南工商为主

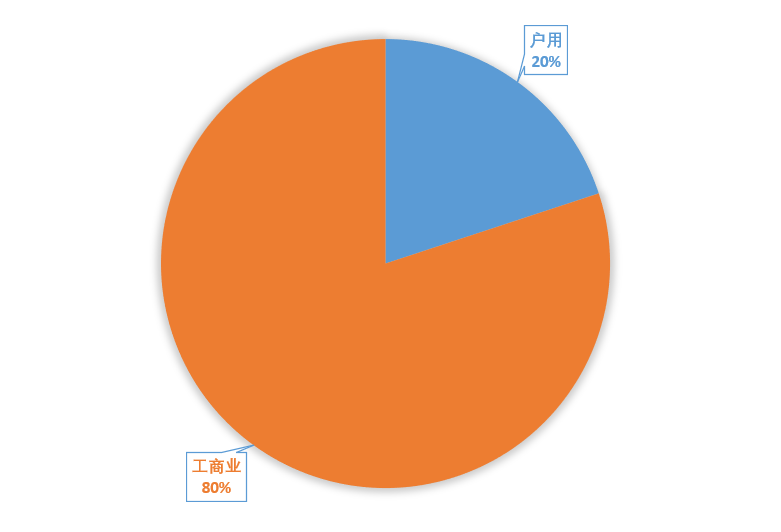

数据来源:国家电网江苏公司。户用、工商业及总量前五地市数据均已标注突出。

根据电网公司分布式光伏并网数据,截止到2023年6月,江苏分布式光伏累计并网规模为1564.53万千瓦,其中,累计户用光伏并网311.99万千瓦,约占比19.94%;累计工商业分布式光伏并网1252.54万千瓦,约占比80.06%。可见,江苏分布式光伏市场以工商业分布式为绝对主导。

图2:江苏省分布式光伏装机类型比例(截至到2023年6月底)

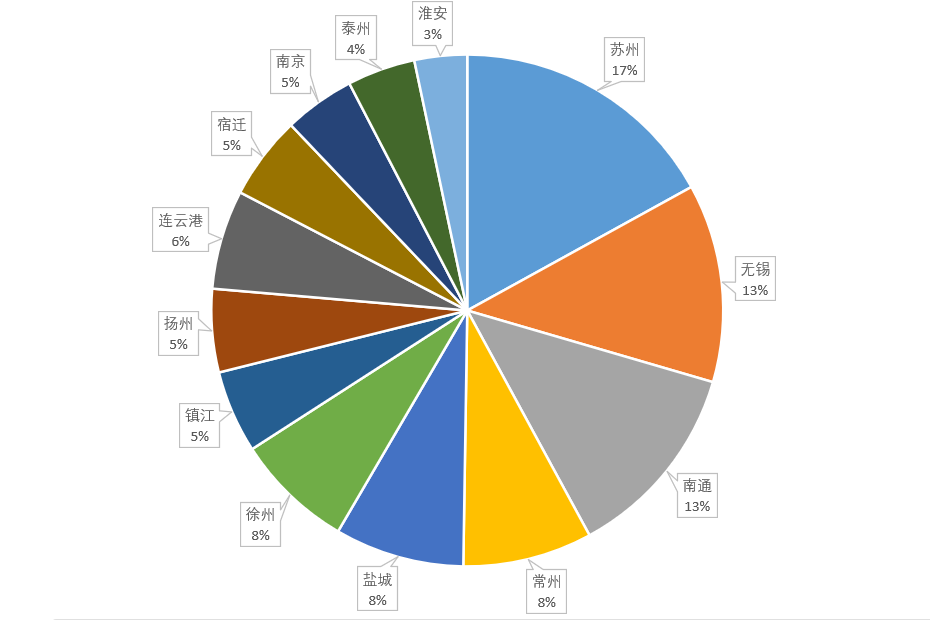

图3:江苏省分布式光伏装机区域分布(截至到2023年6月底)

数据来源:国家电网江苏公司

从表3、图3进一步可以看出,苏州、无锡、南通、常州等苏南地市累计分布式光伏并网量远领先于其他地市,且主要以工商业为主。苏南四市分布式光伏并网量约占全省51%,苏南四市工商业分布式光伏并网量约占全省50%。

从表3还可以看出,江苏户用光伏市场发展较好的是苏北地区,江苏户用光伏装机规模前三的地市是徐州、连云港和盐城,三市户用光伏装机约占江苏省户用光伏装机的58.25%。

二、江苏省分布式光伏市场发展特点

(一)产业基础雄厚奠定发展基础

无论是国内市场启动之前的“金太阳工程”,还是国内市场刚刚起步时的十八个分布式光伏示范园区,作为光伏产业强省的江苏都倍受青睐、屡获光伏电站应用最初发展机遇。由于产业强,江苏分布式光伏市场起步较早。

与山东、河北、河南等市场火热产业不强的省份相比,江苏分布式光伏市场从业者并非其他行业转入的新进者,而多是原业内光伏人士,甚至参与过地面电站建设的行业人士。从业人员的专业素养也使得江苏分布式光伏电站质量普遍较高。

双碳目标提出之前,分布式光伏电站一直并非刚需,分布式光伏市场一直不是从市场需求侧拉动的,而是从供给侧推动的。作为光伏产业强省的江苏,自然不缺众多光伏企业和光伏人士宣传推介分布式光伏、推动本省甚至外省分布式光伏电站装机。

此外,由于良好的产业基础,使得业主很容易向光伏业内朋友了解打听分布式光伏真实情况,打破信息不对称,倒逼分布式光伏商业模式及价格合理,倒逼电站质量提高。

(二)政策及光照资源限制快速发展

不知是处于政治考虑(尚德破产重组),还是处于经济考虑(财政捉襟见肘),作为产业大省的江苏一直没有出台省级补贴政策。无锡新能源商会秘书处也曾向省发改委领导建言,未曾料想领导回复,没有补贴政策,相比于其他有补贴政策的省份,江苏光伏装机规模也相差无几,仍然居于全国前列啊!

江苏是光照资源三类地区,三类地区根据国家补贴核算标准,每年有效利用小时数为1100小时,总体全省相差不大,大体上苏北光照好于苏南,临海光照好于内陆。此外,江苏作为东部沿海省份,人多地少,城镇化程度高,可利用分布式光伏面积相对有限。

自然条件资源不可改变,相信随着双碳目标的提出,各地越发重视分布式光伏市场发展,即使省级层面不出台,各市级层面也已相继出台分布式光伏补贴政策。

(三)苏南工商业是重中之重

江苏省是经济大省,工业大省,2022年GDP接近12.3万亿元,仅次于广东省,增量排名全国第一。2022年制造业增加值同比增长3.8%,占GDP的比重为37.3%,稳居全国首位。

工业强,则用电量大。据国网江苏省电力有限公司统计数据显示,2022年江苏全社会用电量达7399.5亿千瓦时,同比增长4.2%。其中,工业用电量5063.2亿千瓦时,同比增长1.7%。全社会用电量和工业用电量均创新高。用电量、人均用电量均超德国、法国等发达国家。

因此,从用电负荷分析,江苏分布式光伏市场的重点是工商业分布式,而工商业较为突出的苏南,自然就成为了江苏分布式光伏市场的重中之重。从上文江苏分布式光伏并网数据也证明,事实正是如此。

三、江苏省分布式光伏市场未来展望

(一)竞争加剧,鹿死谁手尚未可知

举一个比喻,一个地方的分布式光伏市场就像是一个桃园,从2013年开园启动采摘后,10年里已经有无数人来到果园无数次,大桃子,甜桃子,容易发现的桃子,容易采摘的桃子都已经被摘了,剩下的都是小桃子,酸桃子,难以发现的桃子,难以采摘的桃子。

好消息是,双碳目标提出后,有新桃子长出来,有难摘的桃子主动找人来摘(一般是公家的桃子)。

然而坏消息,同样是双碳目标提出后,中央队,地方队都成立了专业的摘桃队,跟他们比,桃子更难摘到了。

然而好消息又是,桃子十分分散、隐蔽,让有心的摘桃人还有点盼头。

(二)地方政策,刺激市场发展以及不确定性

双碳目标提出后,各体制内业主单位纷纷主动寻求分布式光伏项目,各地方国企也纷纷成立能源公司,致力于分布式光伏等综合能源业务。各地方政府也纷纷出台分布式光伏支持政策,相信会进一步刺激市场,增加更多装机。

2021年3月,南京市印发《南京市绿色建筑示范项目管理办法》,对太阳能光伏项目按照不超过500元/KW予以补助;2021年11月苏州市吴江区、2022年3月苏州工业园区相继出台分布式光伏支持政策,给予1-3年不等的度电补贴0.1-0.2元/千瓦时。2022年10月11日,江苏无锡市政府发布《关于大力推进全市光伏发电规模化开发应用的实施意见》。据悉,其他地市也在抓紧制定分布式光伏相关支持政策中。

各地分布式光伏的政策出台,将提高分布式光伏项目投资收益,必然会增加分布式光伏装机规模,引导市场发展方向。届时,随着各地是否出台以及政策激励导向,都将在未来影响江苏各地分布式光伏装机规模、装机类型及区域分布。

(三)用电负荷,江苏分布式发展的根本保障

江苏是用电大省,双碳目标提出后,火电要逐渐被可再生能源电力所取代,除海上风电外,江苏本土发电就要主要依靠分布式光伏了,以此为大的基本逻辑,江苏分布式光伏未来一定是大有可为的。

以此类推,江苏各地用电量是分布式光伏发展的天花板,用电量以及不同电价将为各地各类型分布式光伏发展指明终极方向。

来源:中国(无锡)国际新能源大会暨展览会