氢电or锂电谁将主宰新能源船舶?

发布日期:2020/5/29

新能源汽车“短锂长氢“的多元化发展模式已成为阶段性共识,电动船舶是另一个看得见的蓝海市场,电池巨头们已经虎视眈眈。宁德时代是国内首家通过中国船级社(CCS)最新检测指南《纯电池动力船舶检验指南》认可和检验的动力电池企业。2020年5月, “深海01”轮在广州顺利下水标志着宁德时代首套海洋船舶动力电池系统成功下线。船舶电动化的大幕或已拉开!

图1 CCS认证证书

一个问题是,船舶电动化技术路线是否会跟汽车电动化路径一样,先锂后氢?氢云链认为:

(1)国内在新能源汽车上“先锂后氢”的一个主要原因是锂电池技术与国外的差距要较燃料电池来的小,发展相对更快,存在弯道超车的可能。如今锂离子电池技术已经成熟,氢燃料电池技术也逐步走向产业化,在船用领域的示范应用层面技术成熟度差距不大;

(2)船用领域比车用领域更加讲究场景匹配,船舶中“可锂可氢”的交叉应用领域相对较少,尤其在长途、重载、长时间三类场景下,锂电动力船难以满足需求。因此,新能源船舶发展路径上不会延续汽车领域“先锂后氢”的情况,也没有“谁先谁后”的说法,只有针对各自适用的场景开展试点的先后顺序,技术方案成熟一个示范一个,互相替代的可能性不大。

目前国内纯电动船舶已经开始展开试点,氢燃料电池上船还处在种子或者概念阶段,但两者实际上差距甚小。总体而言,电动船类似新能源汽车2004年左右情况,电动船产业化可能要再等10年。从中国船级社制定检验指南的时间上也能看出船级社对于两种主流新能源技术路线应用在船舶领域的看法。

氢云链认为:锂电和氢电两条技术路线在船舶应用的起点差距不大,各有适用的场景;车用氢燃料电池产业化拐点临近,技术扩散正在加速;环保法规日趋严厉,船舶排放污染治理迫在眉睫。这三个因素叠加后将大概率加速氢燃料电池上船和电动船示范应用的时间表,进而缩短产业化落地时间,有望在5-8年内实现产业化。

本文将分析氢燃料电池上船的痛点,判断氢电、锂电谁将主宰新能源船舶未来路线,旨在增加社会认知,促进氢燃料电池船舶的产业化发展。

一、为何氢燃料电池上船难?

氢燃料电池船与LNG动力船有一定的相似性,都是新能源船舶、都是危化品属性的燃料,LNG动力船在推广过程中遇到的制造/运营成本高、基础设施少、技术有待发展、政策法规缺位、人员培训不足等问题,在燃料电池船舶推广过程中也将再次出现。考虑到国内LNG船舶推广经验与氢燃料电池汽车产业化基础,氢云链认为,基础设施、技术、政策法规和安全标准仍将是燃料电池船舶示范推广中亟待解决的难题。

(一)技术突破难

(1)大功率燃料电池系统平衡难。万吨级船舶的动力需求将达到MW级别,比车用系统功率100KW级别需求高很多。在目前市场上单个电堆功率有限情况下,需要将多个电堆组成系统才能满足船舶的动力需求。这对于动力系统技术而言并非多个低功率电堆简单叠加的线性关系,如何保持多个堆栈间的系统平衡十分重要。

(2)氢气存储、加注难。以中船重工设计的燃料电池试点船舶为例,该船采用了35MPa高压氢气瓶组储存氢气,未来一段时间内燃料电池船舶大概率还将采用高压氢气这种相对成熟的存储方式。由于船-岸间有一定的距离,车与船的加注场景也有所区别,需要对车用氢气加注技术进行改进才能保证船用氢气加注顺利,甚至需要考虑改变船上氢气的存储方式。若采用液氢、固体储氢或液体储氢的方式,氢气的存储、加注的安全性将大有改善,但也需要花费时间精力进行技术和标准的研发。

(3)安全管理难。船的航道往往距离城市较远,环境复杂,且远离岸边有相当的距离,一旦发生事故将难以实施救援,船上人员也难以自救,因此对船用动力系统的稳定性和储能系统的安全性要求极高。作为对比,一辆汽车的动力系统发生故障尚可停在路边等待救援,若船舶出现抛锚事故,在复杂的水域环境下难以预测船舶安全,若发生自燃或爆炸事故更是后果不堪设想。所以示范之前需要有一套相对成熟的船用氢气安全管理方案。

(二)法规难题

根据LNG动力船的经验,对比技术问题,管理法规才将是燃料电池船舶推广道路上面临的真正困难。

(1)CCS认证标准体系尚未完善。船用燃料电池动力系统须经过CCS的认证,中国船级社也在2015年发布了《燃料电池系统应用指南》。但目前国内缺乏相关实践案例,相关标准也未完善,这对船用燃料电池系统的设计和认证造成了一定的影响。一位动力系统厂商负责人告诉氢云链,截止目前国内还没有通过CCS认证的燃料电池动力系统,但有多个厂商正在进行相关的工作。

从宁德时代4月份拿到了中国船级社(CCS)身份认证来看,氢云链判断燃料电池企业通过CCS认证也不会太远了,根据中船重工等企业的研发进度,年底前后应该会有厂商拿到中国船级社(CCS)身份认证,实现零的突破。

(2)相关法规对氢气上船尚未“松绑”。由于氢气的危化品属性,相关部门对氢气上船一事十分谨慎,极大阻碍了氢燃料电池在船舶方面的应用,这与内河LNG动力船此前遭遇类似。天然气动力船舶在内河推广已有十年,但长期以来在审批制造、船闸、港口的严格管理极大限制了船东发展天然气船舶的动力。

“一个加气站的建设从开始申请到最终落地需要层层审批,盖上百个部门的印章;同时,一艘船申请LNG动力改造,从评估到逐级申报、船检验收、交付船东也要经过多个部门审核盖章。”某船运公司董事长曾表示。氢云链认为,氢气上船尚未“松绑”无需过度紧张,根据天然气产业发展经验,随着氢气被归口为能源、氢能产业大规模示范推广,氢气上船“松绑”是迟早的事。

图2 氢燃料电池船 观察者号

二、国内外对燃料电池船舶尝试

公开信息显示,国内早期下水的燃料电池船舶有两艘,一是北京富原燃料电池公司于2002年9月研发的富原1号燃料电池游艇,功率仅为0.4KW,二是2005年11月由上海海事大学研制的“天翔一号”小艇,功率仅为2KW。

国内有相当数量的机构和单位开展了相关工作,如电堆的设计,中船重工712所、605所和广船所均有研究和技术储备,但进行下水实践的相关案例还十分稀缺。

2019年12月,中船重工712所发布了全国首台500kW级船用燃料电池系统解决方案,广船所和中船重工605所则获得了500kW内河氢燃料电池动力货船基本设计CCS AIP认证。可以判断,国内燃料电池船舶已经起步,将很快进入示范运营阶段。

目前有开展燃料电池船舶示范运营计划的地区主要是位于内陆水运支系发达的珠江、长江沿岸省市,包括湖北、江苏、浙江、广东、四川、安徽铜陵等。其中浙江省在其《浙江省加快培育氢能产业发展的指导意见》明确提出积极发展氢燃料电池船舶,安徽铜陵更是喊出“氢动长江”的口号,广东也不甘落后,计划在“绿色珠江”行动中率先开展燃料电池船舶的实践。

从各企业以内河船只启动试点也看出,目前单个燃料电池功率仍难以满足大型船舶的动力需求,但可以通过系统集成方式解决。

国外燃料电池技术要比国内成熟,但在燃料电池船舶应用进度上并未明显领先,仅有零零散散的试验案例,详情可见《加大船用氢燃料电池技术推广,打造全球最大电动船市场》一文。值得一提的是,ABB推出了MW级别的船用燃料电池动力系统,在性能参数上达到了船用需求,但并未推向实用。

三、燃料电池船舶如何破局?

(一)寻找示范场景,积累数据,突破难点

从国内推广LNG动力船舶的经验来看,政府最关心的两个问题是技术成熟度和管理成熟度,这需要在实践中进行反复的试错和迭代。按照国内产业发展经验,遵循“项目示范-小规模示范应用-大规模示范推广-商业化推广”的产业发展规律,因找对场景、选对技术方案、积累数据和技术迭代是首要工作。

需要指出的是,国内外情况不同,完全照搬国外实践案例经验有风险。以小功率客船为例,由于国外旅游场所的游客密度远比国内低,运行频次低,在小功率客船上使用氢动力有一定的可行性,比如近期在法国实验成功的seabubbles,被称为水上出租车,类似“水上滴滴”模式,但这种模式在国内并不可行。

图3 氢燃料电池船 seabubbles

针对产业发展趋势,业内人士认为不仅在场景分类上相似,电动船市场轨迹也将与新能源汽车市场发展接近。某知名燃料电池厂商负责人判断目前电动船舶发展阶段与2000年左右的新能源汽车产业相似,认为在技术方案得到验证之前,短时间内不会通过财政支持等方式推广,实践工作主要集中在政府主导的课题和各类专项上。

氢云链认为, 多家机构均有一定的技术储备,只要市场第一家技术方案CCS认证通过,将会有更多的燃料电池动力系统企业进入船舶CCS认证名单,国内市场不会过早启动,除了常规的大功率船只外,国外的小功率船舶出口市场值得国内企业期待。

(二)场景为王,不同于车用先锂电、后氢电发展轨迹

氢云链认为,新能源船舶可能不同于车用先锂电、后氢电发展轨迹。判断如下:

相似之处。对比船用锂电,船用燃料电池的优势依旧是合适“长途、重载、长运营时间”。而且由于船舶普遍具有生产工具的性质,纯电动与燃料电池在船用场景的区分将比车用更加明显,应用场景的交叉与争议将大大减少。

景区、湖区、江面渡轮等短途、安全性要求高、单次运行周期短的场景更合适纯电动船舶;长途货运、客运等单次运行时间长、载重大的场景则更适合燃料电池船舶。

不同之处。电动船在氢电与锂电的发展路径上必有差异,原因在于产业发展阶段不同,切入时点也不同。燃料电池汽车是在纯电动汽车进入市场化阶段后才开始产业化,而当下在船用市场尚未真正启动,氢电与锂电更接近于同一起跑线上——两者同处于项目示范的起步阶段,而且锂电仅仅是氢电早起跑了一小步,差距不大。

场景为王。除了成本、安全、技术、管理的考量以外,船用场景下”可锂可氢“的交叉场景不如车用多,所以选锂电还是氢电更多取决于特定决场景的要求。例如,货轮、渔船等在长途、重载、长时间工作等三个场景要求下,锂电动力船不用说三个条件,可能一个都满足不了;而在景区小湖场景下,使用氢燃料电池船舶从安全、成本考虑也是不可能的事情。

氢云链认为,电动船在氢电与锂电的发展路径现在还不能完全判断准确,很可能在特殊场景要求下,氢电跑在锂电前面的可能性也不少,结果如何还需要等待案例出来后再做判断。

四、谁将主宰未来新能源船舶:氢燃料电池 or 固态锂电池?

由于最近两个大佬比亚迪、宁德时代在媒体上,“因为针刺实验应引发了一场血案“,不顾体面,相互揭老底。氢云链认为这只在锂电池内部的技术路线争持,刀片电池和CTP技术都增加锂电池体积能量密度,在系统层面上进行了创新,但没有本质上改变锂电池技术特征,具体可以参见《谁将主宰未来新能源汽车:氢燃料电池 or 固态锂电池?》

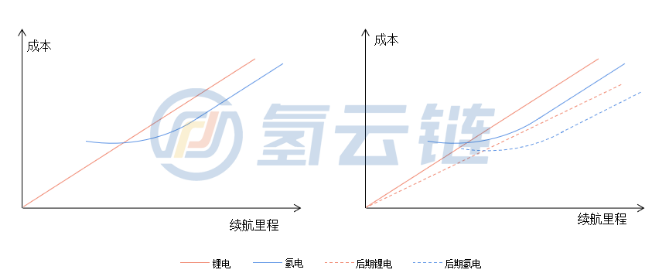

在船舶领域,尽管场景为王,但我们很可能将再次面临氢电和锂电之争。这里我们做个补充,对技术进步对氢燃料电池和固态锂电池在续航里程-成本关系的影响进行比较分析。

图4 锂电、氢电成本-续航里程关系变化示意图

(1)在技术进步的情况下,如上图所示,成本和续航里程的相关性即斜率有所改变,氢电和锂电达到成本平衡点也有变化;氢电和锂电达到成本平衡点的续航里程有所增长,但在长距离情况下氢电依然占据了明显的成本优势。

(2)安全性更多是技术方面、安全管理规范的问题,相信两个技术方向都会有自已的解决方案。

氢云链认为,成本为王是用户选择技术路线最重要的标准,在成本相同情况下,不同技术方向将在适用的场景下各自发展。

来源:氢云链