我国首批电力现货试点开展连续结算试运行

发布日期:2019/9/24

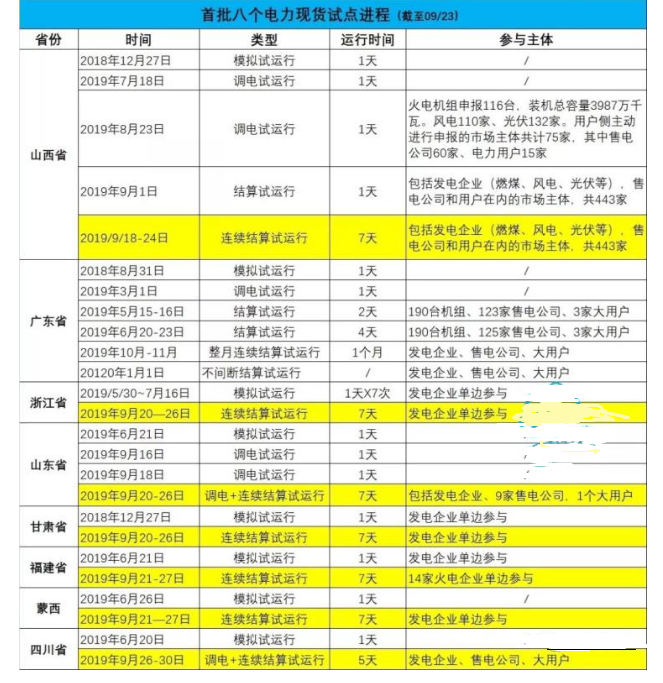

首批电力现货试点开展连续结算试运行

进入9月份以来,我国首批8个电力现货市场试点,纷纷启动连续结算试运行。此前广东、山西等省份已经开展多次模拟试运行和调电试运行,广东在6月份已经开展连续4天结算试运行。

通过开展按周结算试运行,深入检验市场是否具备长期开展结算的条件。全面评估和检验现货规则体系关键机制,测试现货环境下中长期交易规则的有效性、合理性,持续检验“现货环境下的中长期+现货”技术支持系统稳定性和实用化水平等,为下一阶段进入全月正式结算做好准备。

消息人士透露,后续根据结算试运行开展情况,将进一步修订和完善现货市场相关方案、规则体系和技术支持系统。对于规则体系较为完善,技术支持系统完善的地区,2020年1月开展不间断结算试运行工作。

现货试点全国铺开,江苏云南加速

近日获悉,国家发展改革委体改司、国家能源局发改司,联合印发《关于开展电力现货市场建设方案研究的通知》,根据《通知》要求:

1.除西藏外,所有省(区、市)应于2019年底前,编制并上报电力现货市场建设方案

按照《关于深化电力现货市场建设试点工作的意见》有关要求,除第一批电力现货试点地区和西藏自治区外,各省(区、市)应综合考虑本地电力供需形势、网源结构、送受电情况、市场化基础等条件,因地制宜研究编制电力现货市场建设方案,也可考虑若干个地区联合建立现货市场的方案。2019年12月底前,各地区应完成电力现货市场建设方案编制工作,并将有关工作进展报国家发展改革委、国家能源局。

2.江苏和云南加快进度,做好2020年底前启动试运行准备

市场建设条件较好的江苏、云南,在研究编制电力现货市场建设方案的基础上,应按照《关于开展电力现货市场建设试点工作的通知》(发改办能源[2017]1453号)有关要求,做好2020年底前启动试运行工作的准备。

3. 电力现货市场方案应充分考虑相关衔接机制

包括但不限于:与电力现货市场衔接的中长期交易机制、辅助服务机制、发电固定成本回收机制、跨省跨区交易机制、输配电价机制、优先发电和购电制度落实机制、可再生能源保障性收购机制、市场风险防控机制及市场应急机制。云南电力现货市场建设方案应考虑跨境电力交易以及与南方(以广东起步)电力现货市场的衔接。

江苏和云南电力市场比较分析

江苏省和云南省在本轮电改中都成绩斐然,堪称国网南网电改双子星。

市场用户

江苏和云南参与电力交易用户分别为29590家和21681家,分别全国排名第一第二。

市场规模

江苏省2019年全年市场化电量3000亿千瓦时,2020年有望突破3500—4000亿千瓦时。

云南省虽然全社会用电量较小,但经营性发电计划已经基本放开,2019年市场化电量也超过1000亿。

交易品种

江苏省在双边协商、年度挂牌交易、月度集中竞价交易平稳运行的基础上,又陆续创新开展了月内增量挂牌交易、月内合同转让交易等交易品种,实现了中长期交易年度、月度、月内全周期覆盖,给市场主体调整余缺、降低偏差、控制风险以更多的选择权。

云南省内已形成“中长期交易为主,日前短期交易为补充”的交易模式,运行平稳可靠。交易品种分为3种:省内直接交易、省内合约转让交易、省内电厂跨省跨区交易。其中省内直接交易主要采取双边交易、连续挂牌交易、集中撮合交易、日前交易等方式;合约转让交易主要采取事前合约转让和事后合约转让。

云南电力市场基础

1.省内已形成“中长期交易为主,日前短期交易为补充”的交易模式,运行平稳可靠。

2.水电厂注册占比达到47%,装机量更达到68%,市场不确定性和波动性较大。

3.市场结构存在寡头垄断问题。发电侧前三家发电商、用户侧云铝都占有极高市场份额,市场力较大。

4.云南水电主要分布在滇西北,火电主要分布在滇东北,用电负荷集中在中部和东部。而电网负荷多是汛期小,枯期大,这就导致电 网枯、汛期潮流变化较大。

江苏电力市场基础

1.江苏电网结构坚强,已实现500千伏为主环网、220千伏电网分层分区的供电结构,电网阻塞较小。

2.电源结构合理,煤机、燃机等调节性能较强机组占比高。

3.发电企业市场力小,单一发电集团装机比重最高不超过14%。

4.市场培育情况良好。

5.电力供需形势相对宽松。

来源:汇电电评 作者:李明光 汇电小云