绿“碳”未来!中国碳资产管理发展趋势解析

发布日期:2024/9/20

文章重点梳理了碳资产管理的最新发展动向,认为碳资产管理可满足碳控排企业的需求并将逐步走向主流,但受制于市场参与度不高、碳期货等金融工具还未上市等因素,还需监管、产业和金融界协同配合,进一步提升市场完备性和专业性。此外,碳期货作为碳资管的重要基础,应积极推进创新,在适当的时机上市碳期货品种。

01碳资产管理体系的基本框架

1.1 碳资产的定义:碳排放权配额+碳信用

全球碳排放权交易体系基本都遵循Cap and Trade规则,即在履约期初始,政府通常会设定一个地区的排放总量,随后根据控排企业的实际排放情况加以分配,最终分配给企业的就是碳交易中的“通货”——配额。对实体企业而言,碳配额实质便成为一种特殊的资产——碳资产。在研究中,有学者将碳排放权配额直接等效于碳资产,并研究碳资产与能源商品市场联动、碳资产风险管理等。此外,有学者将碳减排项目也纳入到碳资产的概念框架中。

2022年4月12日中国证监会发布《碳金融产品》的行业标准,其中将碳资产定义为:由碳排放权交易机制产生的新型资产。具体分类上,政府发放的各类碳排放权配额以及可能获得碳信用的碳减排项目等,都是碳资产的范畴。

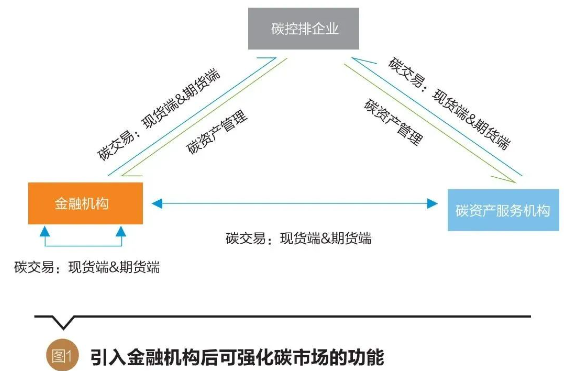

1.2 碳资产管理的市场功能:可满足控排企业需求,具有宽阔的发展前景

从碳市场实际发挥的作用看,碳交易和碳资产管理是两大核心职能。碳交易职能方面,碳现货和碳期货作为碳资产的直接标的,承载了控排企业和金融企业等的交易需求,通过交易对手间的博弈,形成相对公允的配额价格。全国碳市场中,当前的碳交易主要发生在碳控排企业和碳资产服务机构之间,随着金融机构被逐步纳入碳市场,碳交易未来或将在更多类型的不同主体间进行。

目前看来,碳资产管理的职能主要发生在“金融机构-碳控排企业”以及“碳控排企业-碳资产服务机构”之间。这一职能主要依托碳资产管理工具而产生,因此碳资产管理天然地较接近碳控排企业,有望成为控排企业用来管理、盘活碳资产的重要手段或途径。

按中国证监会的《碳金融产品》行业标准,碳资产管理工具应当包括碳市场融资工具、碳市场支持工具,以及碳期货等碳市场交易工具。其中,碳市场融资工具包括但不限于碳债券、碳资产抵质押融资、碳资产回购、碳资产托管等;碳市场支持工具则包括但不限于碳指数、碳保险、碳基金等。碳期货目前预期由广州期货交易所进行开发,其预期的功能之一便是帮助碳控排企业实现套期保值,满足企业碳风险管理的需求。对碳控排企业而言,由于在每个履约期都可以获得政府发放的配额,因此具有较大的碳资产托管、抵质押融资和风险管理等需求。

02碳资管服务的需求持续提升

2.1 碳资管服务是碳控排企业的重要需求

当前的全国碳市场于2021年7月正式开市,首批纳入的2225家发电企业年碳排放总额预计超过40亿吨,占全国年碳排放总量的40%左右。随着钢铁、有色、造纸等行业逐步被纳入全国碳市场中,碳控排企业规模将不断扩大,而这些企业的风险偏好或将逐步分化:风险偏好较低的碳控排企业或更重视碳市场的碳资产管理职能,主要希望借助碳资产管理帮助自身降低履约成本等;风险偏好较高的碳控排企业或更关注碳市场的交易职能,希望参与套保或投机的操作。近年来,在大宗商品市场波动加剧的条件下,不少上市公司发布套期保值公告,希望利用期货与衍生品工具来管理企业面临的价格风险。公开统计数据可知,A股上市公司中,有意愿利用期货与衍生品市场套期保值的比例从4.96%上升至10.67%,表明大多数公司对于期货市场的态度相对谨慎。一个合理推断是,既然资金实力相对雄厚、人才体系相对完善的上市公司,参与到期货套期保值中的比例也不过10%,那绝大多数碳控排企业,对于碳市场资产管理的需求或将明显高于交易职能的需求。

2.2 碳资产抵质押融资、碳资产回购等便利碳控排企业履约

中国证监会发布的《碳金融产品》对碳资产抵质押融资给出的定义是,碳资产的持有者(即借方)将其拥有的碳资产作为质押/抵押物,向资金提供方(即贷方)进行抵质押以获得贷款,到期再通过还本付息解押的融资合约。随着碳金融服务体系的完善,碳控排企业可以将逐年获得的碳配额通过这种方式抵质押给提供服务的金融机构或碳资产服务机构,从而获得流动性,赋能企业日常经营管理;在履约期临近时,企业可再将碳配额赎回,并根据实际需要进行相关操作,以满足履约需求。碳资产回购的操作机制是,碳资产的持有者(即借方)向资金提供机构(即贷方)出售碳资产,并约定在一定期限后按照约定价格购回所售碳资产以获得短期资金融通的合约。可见,碳资产回购是碳资产抵质押融资的重要补充,可满足不同类型的碳控排企业的多样化需求。

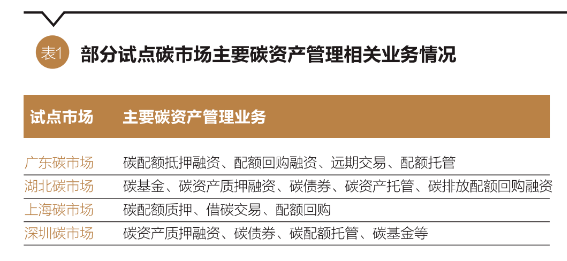

如表1所示,当前中国不少碳试点市场均尝试开展碳资产管理相关业务。以广东碳排放权交易所(以下简称“广碳所”)为例,其碳配额抵质押的业务流程可分为:①控排企业向广碳所提交融资申请及相关材料,控排企业和银行达成融资意向并签署融资合同后,双方向广碳所提交抵押申请;②广碳所审核通过后,按照业务规则在系统中将控排企业的配额进行抵押登记;③向银行出具碳资产抵押登记证明;④银行向控排企业发放融资款项;⑤融资期限到期后,控排企业偿还银行融资款项以及利息,银行与广碳所为控排企业碳资产进行解除抵押操作。

根据广碳所披露的数据,截至2022年5月11日,累计已完成21笔碳配额抵押融资,涉及配额量508万吨,金额7023万元。此外,也完成了44笔碳配额回购融资,涉及1752吨配额,金额2亿元。

2.3 碳信托日趋活跃

碳资产托管的运作机制是,碳资产管理机构(托管人)与碳资产持有主体(委托人)约定相应碳资产委托管理、收益分成等权利义务的合约。控排企业通过将碳资产托管给专业机构,能够降低履约成本和风险、获得碳资产投资收益,同时更专注于自身的主营业务,提高经营效率。获得托管碳资产后,碳资产管理机构可开展多种碳金融活动,例如在二级市场开展套利碳交易等。信托公司参与碳资产账户管理有较为突出的优势,信托财产的独立性原则是信托制度区别于其他制度的本质特征,以信托形式设定的碳资产不受委托人和信托公司破产风险的影响,从而保护碳资产的安全性。一方面,信托公司可以与控排企业约定托管目标,控排企业可借此盘活碳资产,提高配额管理水平,获得额外收益;信托公司则可借此以较低成本获得碳资产,赋能碳资产运作,实现交易获利。另一方面,信托公司可以与碳排放权交易所合作,为投资者在交易平台设立个人信托账户,提供多元的投资品种和投资渠道,信托公司通过收取佣金的方式获取收益。

从市场实践看,2013年6月起中国各试点碳市场逐渐启动,碳资产托管业务也逐渐受到关注。2014年12月,全国首单碳资产托管业务在湖北碳排放权交易中心完成,湖北兴发化工集团股份有限公司向某碳资产管理公司托管100万吨碳排放权,约定到2015年6月湖北碳交易试点履约期前返还碳配额,同时兴发化工集团获得固定收益。广碳所披露的信息显示,截至2022年5月11日,累计已完成53笔碳配额托管业务,涉及的配额量达1871万吨,规模远超其他碳金融服务。

03当前海内外市场的碳资产管理实践

3.1 国际实践案例:基于碳配额拍卖收入的创新基金、碳交易中介与咨询

欧洲碳市场设立基于碳配额拍卖收入的创新基金,推动完成碳减排目标。欧洲碳市场于2005年正式开市,经过多年的探索,已经形成了以碳期货为重点的碳金融服务体系。2021年欧盟委员会通过立法提案,确定了更加积极的减排目标,要求2030年温室气体排放比1990年下降的幅度不低于55%,大幅高于之前40%的目标值。为配合完成整体减排目标,欧洲碳市场探索设立了基于碳配额拍卖收入的创新基金。具体来说,该基金的收入主要来源于2020至2030年间,欧盟碳市场的配额拍卖收入(目前拍卖比例约为年配额总量的57%)以及欧盟NER300项目未使用的资金;用途方面,该基金将主要支持低碳技术的商业化试点项目,如CCUS,储能、创新性可再生能源发电等。欧洲部分活跃的商业银行积极创新方式,为客户提供碳交易中介和咨询服务。以荷兰银行为例,该行已将碳金融作为战略性业务[6],并开发了系列碳金融服务。以碳交易业务为例,荷兰银行凭借其全球性客户基础,为碳交易的各对手方牵线搭桥,提供交易代理服务,并从中获得中间业务收入。而随着代理交易业务的增长和交易经验的积累,荷兰银行业积极拓展自营交易业务。

3.2 中国香港和内地实践案例:碳期货ETF上市、发电集团成立碳资产公司等

香港交易所上市首支碳期货ETF。2022年3月23日,港交所首支碳期货ETF——中金碳期货——正式上市,该ETF是港交所首支挂钩碳期货的基金产品,投资标的主要是洲际交易所的EUA期货,可以计量一揽子EUA合约的表现。该碳期货ETF的上市,填补了大中华区范围内碳期货挂钩基金产品的空白,为市场提供了更多的投资机遇。中国五大发电集团纷纷设立体系内的碳资产管理公司,服务体系内的碳资产管理。公开资料显示,中国五大发电集团均已成立碳资产管理公司。以大唐碳资产公司为例,该公司前身为2005年物资集团成立的CDM办公室,主要承担中国大唐集团有限公司内外国际减排CDM项目商务谈判、技术开发等工作,2013年完成从国际碳市场业务向国内碳市场业务的转型,致力于协助大唐集团多层级碳资产全过程的专业管理,降低大唐集团节能减排成本,并逐步扩展至为相关市场机构提供咨询服务等。从2021年度全国碳市场的履约情况看,五大发电集团基本提前完成配额清缴,其中华能集团以部分盈余配额作为质押物,获得了低成本信贷资金1000万元,通过盘活碳资产,进一步满足了自身的融资需求;国电投则通过排放量申诉核减、CCER与配额置换抵消等方式降低履约成本。根据上市公司公告数据,2021年,大唐发电、华能国际和华电国际实现的碳排放权交易收入分别达3.02亿元、2.69亿元、1.4亿元。总体来看,通过设立专业碳资管公司,大型发电公司可以有序地安排发电机组低碳改造、集团碳交易与履约等工作,并且可以借助碳市场获得额外的收入和融资。部分碳资产管理公司尝试公开上市。据不完全统计,国内目前已有汉能碳、黑碳碳投以及杭州超腾碳资产等公司尝试于新三板上市。其中黑碳碳投主要是提供碳咨询综合服务和节能项目管理等服务,2021年实现营业收入入5530万元,净利润为597万元;汉能碳主要提供清洁发展机制项目咨询、自愿减排咨询等服务,2021年营收为418万元,净利润为-38万元;超腾碳资产公司则主要从事碳资产项目开发、咨询等专业服务,2019年中报显示实现营收2836万元,净利润1401万元。整体看,随着全国碳市场的不断扩张,市场的碳资产管理需求稳步提升,碳资管公司需不断提升专业能力,为客户提供多元化的碳交易、碳咨询等系列服务。因此,无论是从全球还是中国市场看,碳资产管理的内涵丰富,有望成为碳控排企业等用来管理、盘活碳资产的重要途径。碳控排企业因风险偏好的不同,对碳市场的交易职能和碳资管职能的偏好也不同。海内外在碳资管管理方面均有较多的实践,整个行业依然处在起步和发展期,特别是中国市场,受制于市场参与度不高、碳期货等金融工具还未上市等约束,还需要不断创新探索,逐步形成相对平稳的业务模式。

来源:易碳科技