风驰电掣!液流储能:顶层设计和技术创新双轮驱动产业飞跃

发布日期:2024/12/16

临近年底,钒液流储能领域动作频传。12月4日上午,川承储能全钒液流储能技术研发生产基地首批设备顺利进场,标志着项目正式进入投产前全面冲刺阶段。

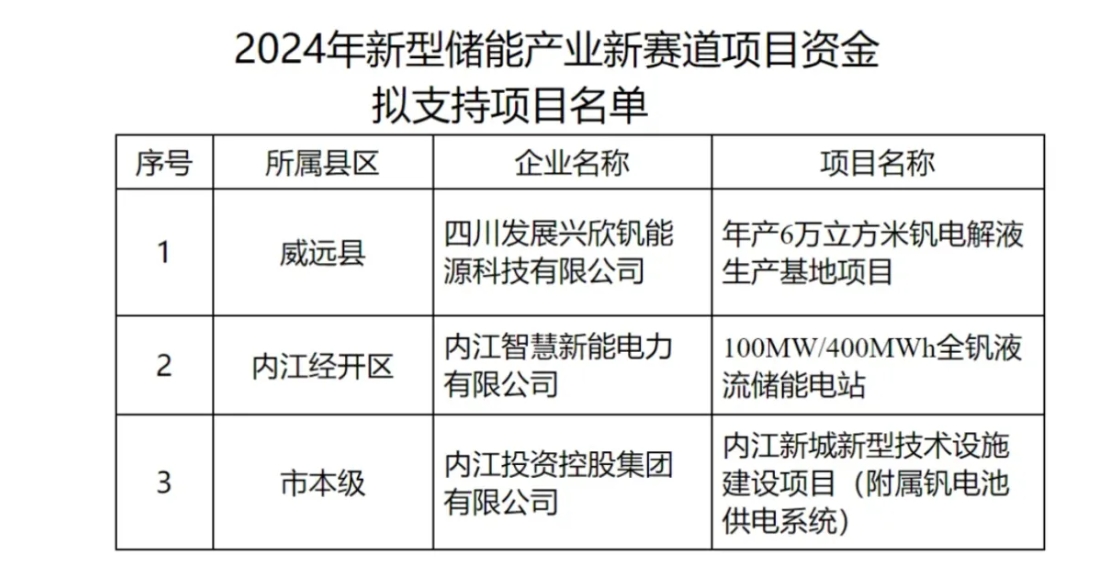

12月6日,四川内江市经济和信息化局公示2024年新型储能产业新赛道项目资金拟支持项目名单,分别为:四川发展兴欣钒能源科技有限公司年产6万立方米钒电解液生产基地项目、内江智慧新能电力有限公司100MW/400MWh全钒液流储能电站、内江投资控股集团有限公司内江新城新型技术设施建设项目(附属钒电池供电系统)。

同一时间,技术提供商融科储能(Rongke Power)宣布将于2024年12月底在中国完成全球规模最大的钒液流电池项目——新华水电乌什储能项目的并网工作。

产能、政策、项目的多方利好再次向业界释放出强烈信号,经过长时间的科研探索与技术积累,液流储能赛道在2025年或将迎来其发展历程中的关键阶段。

顶层设计与技术创新双轮驱动,液流电池技术加速发展

其实自“十四五”规划以来,国家对液流电池技术的战略价值就给予了前所未有的高度关注,明确将其定位为驱动新型储能领域飞速发展的核心关键技术。

为加速这一革命性技术的研发进程与广泛应用,国家从顶层规划的高度出发,精心绘制液流电池技术的发展路径,确保每一步都精准对接国家战略需求。在技术创新层面,国家持续加大投入,集中力量攻克关键技术难题,推动液流电池性能不断跃升。同时,构建全面而严谨的标准体系成为另一项重要举措,旨在为液流电池技术的规范化、标准化发展搭建稳固的基石。

这一系列精心布局、强力推进的支持措施,不仅深刻体现了国家对液流电池技术发展的深切厚望,更为其在新时代背景下储能领域的广泛布局与蓬勃兴起,注入了强大动力。

2024年初,国家能源局正式揭晓了56个新型储能试点示范项目名单,其中液流电池储能示范项目有9个,数量占比16.07%,规模合计900MW/4300MWh。

这些示范项目涵盖了全钒液流电池、铁基液流电池以及锌铁液流电池等多种类型,不仅展示了液流电池技术的多样性,也预示着该领域未来的巨大发展潜力。

在技术层面,中国科学院大连化学物理研究所与中国科学院金属研究所等科研机构发挥着举足轻重的作用,引领着国内液流电池技术领域的研究方向。

这些科研机构汇聚了众多顶尖科研人才,通过深入的理论研究、精细的实验设计以及不断的实践验证,科研团队在电解液配方优化、电极材料创新、电池系统集成等多个关键领域取得了显著的突破性进展,不仅提升了液流电池的性能指标,降低了生产成本,还为液流电池技术的商业化应用开辟了更为广阔的道路。

特别是在全钒液流电池这一细分领域,得天独厚的资源优势为我国全钒液流电池的发展提供了坚实的物质基础。如今,全钒液流电池的电堆设计与制造、关键原材料的制备与提纯等核心技术均已实现自主可控,标志着我国在全钒液流电池领域已经构建了一条从原材料供应到电池系统设计与生产的完整、自主可控的产业链。

液流储能市场前景看好,2024年采招标数据彰显潜力随

着液流电池产业链的不断完善和技术基础的日益夯实,我国液流电池产业的产能扩张正式踏上了“中国速度”的快车道。在强有力的政策支持、技术创新和市场需求驱动下,液流电池企业纷纷加大投资力度,加速产能扩张步伐,以满足日益增长的市场需求。

据CESA储能应用分会不完全统计,2024年1-10月,国内共78个液流电池储能生产项目更新了动态,规划年产能156GWh,计划总投资达983亿元,达产后年产值1300亿元。其中,新增投产项目1个,投产年产能5GWh,占比3.21%,新增试产项目共1个,共计1GWh,占比0.64%;新增开工/在建项目个,规划年产能69.6GWh,占比44.62%;新增规划(含新增备案/拟建/签约/环评获批等)项目共60个,规划年产能80.4GWh,占比51.54%。

惊人的产能数据背后,活跃的市场交易也让业内人士格外看好液流储能赛道的发展前景。据CESA储能应用分会不完全统计,2024年1-10月采招落地的项目中,磷酸铁锂电池储能项目达35.636GW/108.224GWh,功率占比91.11%;液流电池952.95MW/3602MWh,功率占比2.44%;铅炭电池57.69MW/357.7328MWh,功率占比0.15%;钠离子电池104MW/207.5MWh,功率占比0.27%;熔盐储热61MW/244MWh,功率占比0.16%;压缩空气储能采招落地1.75GW/7.8GWh,功率占比4.47%;二氧化碳储能200MW/1000MWh,功率占比0.51%;飞轮储能318MW/31.12MWh,功率占比0.81%;超级电容器35MW,功率占比0.09%。

虽然对比占据行业优势地位的锂电储能,液流储能的采招标规模算不上惊人,但在铅炭电池、钠离子电池、熔盐储热、压缩空气等小众路线的同纬度对比中液流储能的表现已经十分突出。

此外,随着多元化应用场景对储能需求的日益增长,混合储能市场正逐步展现出其广阔的发展前景。据CESA储能应用分会不完全统计,2024年1-10月共10个混合储能项目新增装机,总规模达1.4GW/4.6GWh,容量占比7.92%,平均时长3.28小时,总投资超67亿元。

在这一背景下,液流储能凭借其在长时储能应用领域的显著优势,在各类混合储能设计方案中脱颖而出,担当起了日益重要的角色。

对此,有业内人士表示,无论是对于电力系统的稳定运行,还是对于可再生能源的高效利用,液流储能都展现出了其独特的价值和潜力。随着技术的不断进步和市场的进一步拓展,液流储能有望在混合储能领域发挥更加重要的作用,为能源行业的可持续发展贡献力量。

来源:中国储能网