CCER井喷!中央点题零碳园区,自愿减排大时代已来

发布日期:2024/12/24

2024年中央经济工作会议将“建立一批零碳园区”纳入明年重点任务,这是零碳园区在中央会议的首次亮相。

随后,工业和信息化部召开会议传达学习中央经济工作会议精神,提出“建设一批零碳工厂、零碳工业园区”。

众所周知,“零碳”并不是不排“碳”,而是“净零排放”,即规定时期内人为清除或抵销排入大气的温室气体人为排量(IPCC《全球升温1.5℃特别报告》)。

因此,要实现“零碳”,通常有两种路径:一是清除,包括自然清除(如森林、草原等碳汇)和技术清除(如碳捕集、利用与封存CCUS);二是抵销,主要指CCER(国家核证自愿减排量)等碳信用。

但技术清除(CCUS)主要适用于高排放行业、高浓度场景,且成本较高,仍处于工业示范阶段。自然清除(碳汇)可以开发为CCER,因此,通过碳信用抵销是目前我国实现“零碳”的最主要手段。

与此同时,我国自愿减排市场2024年重启后,原有的CCER从2025年起不能用于全国碳市场配额清缴抵消;全球碳市场也在COP29(第29届联合国气候变化大会)上启动,一个由联合国监督的碳信用机制“呼之欲出”。

来源:world economic forum

中央支持、市场推动,国内放量、国际接轨,凡此种种,自愿减排的大时代即将到来。

01建立一批零碳园区,直达碳中和

《未来智慧园区白皮书》显示,90%以上城市居民工作生活在园区,80%以上的GDP和90%以上的创新在园区内产生,可以说“城市,除了马路都是园区”。这说的是一个泛园区概念,包括了校园、社区、工业园、商业区等。

在我国碳排放中,发电、钢铁、建材、有色、石化、化工、造纸、航空等八大重点行业就占到了二氧化碳排放总量的75%左右,除航空外,都属于工业。伴随着“企业入园”的趋势,仅工业园区碳排放就占到全国的30%以上。

21世纪以来,国家从政策层面推动了生态工业示范园区、循环化改造园区、低碳工业园区、绿色园区等一大批绿色低碳园区建设。特别是《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》首次提出“实施近零碳排放区示范工程”,近零碳园区建设在全国铺开。

图说:绿色低碳园区演变图来源:作者绘图

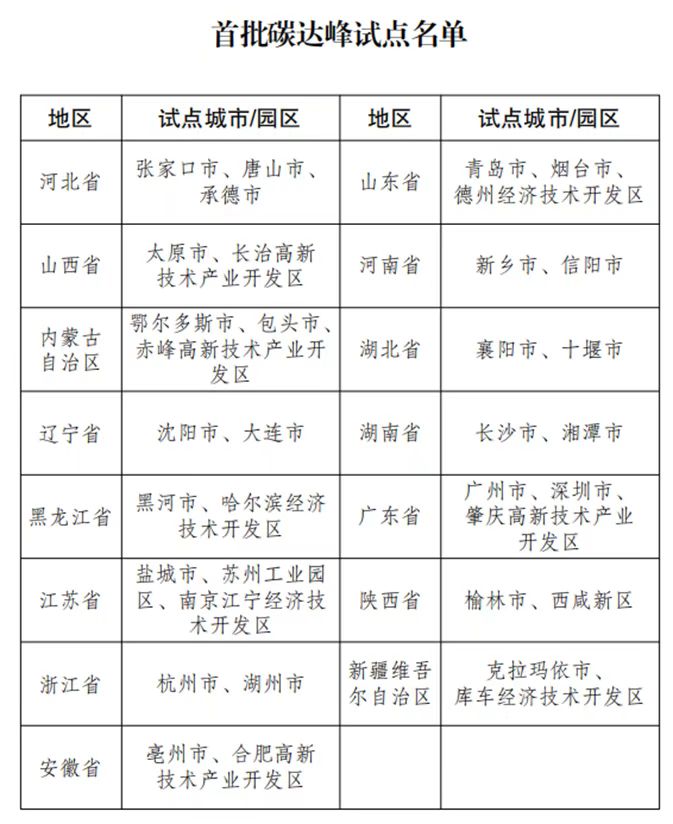

2020年9月“双碳”目标提出后,《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》、《2030年前碳达峰行动方案》两大顶层设计文件均提出“开展碳达峰试点园区建设”。2023年11月,国家发改委印发了首批碳达峰试点名单,长治高新技术产业开发区、赤峰高新技术产业开发区、哈尔滨经济技术开发区等10个园区入选。

如今,中央经济工作会议提出“建立一批零碳园区”,既是继承,也是超越,相当于跳过碳达峰,直达碳中和。

零碳园区涉及面很广,从产业看,包括能源、工业、建筑、交通等经济社会全面绿色转型,涉及新型电力系统、新型工业化、超低能耗建筑、新能源汽车等;从业务看,包括碳排放的监测、核算、抵销等碳管理全过程,涉及数字化管碳、园区温室气体清单、碳信用等,每个领域都能催生一大商机。

此外,零碳园区标准尚属空白,暂无国际规范,也无国家标准。好在已有一些成熟案例可供借鉴,如远景科技集团在内蒙古鄂尔多斯首创的零碳产业园、德国柏林欧瑞府零碳科技园、海南博鳌东屿岛近零碳示范区等。

“双碳”目标提出四年,“1+N”政策体系、碳排放统计核算体系、碳足迹管理体系等逐步建立健全,亟待寻找一个落地场景,“零碳园区”可堪重任。

02存量CCER清零倒计时

12月18日,四川联合环境交易所有限公司发布《投资者风险提示》:“2017年3月14日前已获得国家应对气候变化主管部门备案的核证自愿减排量,可于2024年12月31日前用于全国碳排放权交易市场抵销碳排放配额清缴,2025年1月1日起不再用于全国碳排放权交易市场抵销碳排放配额清缴。请您及时对您的持仓做出合理安排。”

四川为啥要提示风险?

目前,我国碳市场形成了“1+8+1”格局,即1个全国碳市场、8个试点地方碳市场(北京、上海、天津、重庆、湖北、广东、福建和深圳)和四川非试点地方碳市场。四川联合环境交易所有限公司是四川的碳交易机构,没有碳排放配额,只有CCER交易,提示CCER有效期风险也是理所应该。

那为啥是2017年3月14日?

自2015年1月自愿减排交易注册登记系统正式上线以来,我国自愿减排交易整整走过了十年,历经“交易—暂停—重启”三个阶段,“2017年3月14日”这个时间点至关重要:

这天,国家发展改革委发布公告:由于存在温室气体自愿减排交易量小、个别项目不够规范等问题,暂缓受理温室气体自愿减排交易方法学、项目、减排量、审定与核证机构、交易机构备案申请,已备案的存量CCER仍可参与交易。

至此,经过公示的CCER审定项目共2856个、减排量备案项目254个,减排量5294万吨。

这些可以称之为存量CCER。

CCER抵消主要有三种场景:一是全国碳市场及地方试点碳市场配额清缴,二是大型活动碳中和及零碳试点示范,三是国际航空减排机制(CORSIA)。

全国碳市场第一个履约期(2019-2020年),累计使用3273万吨CCER用于配额清缴抵销;第二个履约期(2021、2022年),累计使用371.74万吨CCER用于配额清缴抵销;再去掉地方碳市场履约清缴、零碳/碳中和试点示范等的消耗,可用于第三个履约周期(2023年)抵销的CCER预计已不足1000万吨。

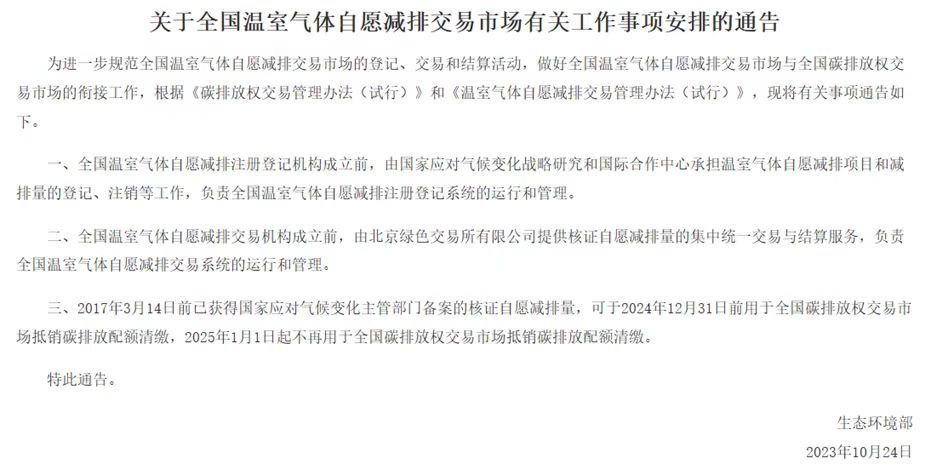

2023年10月,生态环境部发布《关于全国温室气体自愿减排交易市场有关工作事项安排的通告》,正式为2017年3月14日前的CCER设定了“deadline”。

2024年10月,生态环境部出台《关于做好2023、2024年度发电行业全国碳排放权交易配额分配及清缴相关工作的通知》,重申CCER有效期的同时,还提出“2024年1月22日全国温室气体自愿减排交易市场启动后登记的CCER可用于抵销2023、2024年度碳排放配额清缴”。

为啥是2024年1月22日?

这一天,暂停近7年的全国温室气体自愿减排交易市场正式重启,首日总成交量达37.5万吨,总成交额为2383.5万元。

自愿减排市场重启至今,虽然已有48个项目完成公示,其中国家电投山东半岛南3号301.6MW海上风电项目完成登记,进入到减排量公示阶段,但距离最终签发仍有一段时间,赶不上2024年履约清缴了。

留给存量CCER的时间不多了。2025年随着挂网项目走完签发流程、既有方法学下的项目开发以及更多方法学的发布,新CCER将迎来“大年”。

来源:老汪聊碳中和

03国际接轨:全球碳市场呼之欲出

自愿减排源自《京都议定书》提出的清洁发展机制(CDM),鼓励发达国家为发展中国家提供资金和技术支持,建设减排项目,产生的减排量(CER)可用于发达国家履约,当时中国减排项目的CER主要供给欧盟碳市场,用于欧盟碳排放交易体系(EU-ETS)的配额清缴抵销。

但随着《京都议定书》第一阶段、EU-ETS第二阶段于2012年结束,欧盟宣布只接受最不发达国家新注册的CDM项目,不再接受中国、印度等国家的CER,为此我国开始建立自己的碳市场,也就有了后来8个地方试点碳市场、全国碳市场的故事。

CDM可以说是最初的全球碳市场,但只能单向流动(发达国家从发展中国家购买),从2005年CDM生效到2012年底,总共减少了约3.1亿吨二氧化碳当量。

2015年签署的《巴黎协定》是全球气候治理的又一里程碑事件,第六条提出通过国际合作实现国家自主贡献目标,并建立一个由联合国监督的碳信用机制,避免双重计算,简称“全球碳市场”。2024年11月,COP29开幕当天就通过了全球碳市场相关条款。

全球碳市场无疑将显著推动中国CCER的国际化进程,吸引国际资金支持国内绿色低碳项目的发展,有望重现当年CDM的辉煌。

正所谓“内圣才能外王”。我国的碳信用要与国际接轨,就得先提高自身质量,着重解决标准不一、重复计算等问题,保证数据的准确性、可靠性和可信度。

04自愿减排市场有望走出一波独立行情

我国的碳市场由碳排放权交易市场(即强制碳市场)和温室气体自愿减排交易市场(即自愿碳市场)组成。虽然两个市场各有侧重、独立运行,但是抵销碳配额是CCER的“第一任务”,自愿碳市场在一定程度上依附于强制碳市场,主要表现在两个方面:

一是履约驱动,第四季度成交量激增,显示出控排企业在履约清缴截止日前对CCER的旺盛需求。如2023年CCER成交主要集中于第四季度,成交量达1036.1万吨,占全年的67.7%。

二是价格锚定,由于当前我国配额分配较为充足、CCER可以抵销碳配额的5%-10%,CCER价格与配额价格必然具有相关性,且略低于配额价格。

但国内外形势的变化,为自愿减排市场“摆脱”强制碳市场创造了条件。

从国内看,中央经济工作会议点名“零碳园区”后,2025年或将迎来一波零碳园区建设热潮,可能波及到零碳工厂、零碳建筑、零碳社区等领域,从而带动CCER抵销需求的“井喷”,成为与碳配额抵销同等规模的市场也未可知。

届时,存量CCER已“清零”,增量CCER供给尚需时间,价格必然上涨,预计将走出一波“独立行情”。

从国际看,全球碳市场启动后,就像当年的CDM一样,将催生新一轮的减排项目开发运动。在避免重复计算的要求下,自愿碳市场或只能在国内强制碳市场、全球碳市场间“二选一”,从而获得“独立地位”。

全国碳市场运行三年,强制碳市场活力逐步提升,如今自愿碳市场也迎来了国际碳市场建设契机,朝着“更加有效、更有活力、更具国际影响力的碳市场”的目标大步前进。

来源:环球零碳