狂揽全球百亿酸铁锂订单!中国技术标准开始定义全球市场

发布日期:2025/3/4

磷酸铁锂的“产能狂欢”能持续多久?

“华中某头部企业的第四代磷酸铁锂产线都干‘冒烟’了!”一位锂电材料业内人士的这句调侃,揭开了当下磷酸铁锂行业的火爆真相。

2025年开年,从宁德时代、LG新能源百亿级订单,到华电集团6GWh储能系统竞标,再到福特、雷诺等车企锁单至2030年;而头部材料企业确认产品涨价消息,磷酸铁锂赛道景气度攀升。

锁定长单:头部厂商产能告急

2025年1月, 龙蟠科技接连斩获福特旗下Blue Oval五年锁单(2026-2030年)、宁德时代70亿元年度框架协议,并与LG新能源将供货量从16万吨上调至26万吨,订单总价值近百亿元。其印尼工厂一期3万吨产能已投产,二期9万吨加速建设中,但仍难满足需求。

此外,富临精工也获宁德时代14万吨/年长单,江西7.5万吨新基地获预付款支持。

“主流磷酸铁锂厂商目前产能利用率普遍有所提升,尤其是高端产品更是需求旺盛。据我所知,华中地区某头部企业的第四代磷酸铁锂产线都干‘冒烟’了。”一位锂电材料业内人士指出。

海外市场方面,LG新能源首次大规模供应磷酸铁锂电池,与宁德时代联手为雷诺Ampere供应39GWh电池包;福特、日产加速自建磷酸铁锂产能,锁定中国供应链。

储能市场上,“低价厮杀”与“放量增长”并存。华电集团6GWh储能系统招标中,最低报价仅0.4563元/Wh,67家企业激烈竞标,但需求端仍持续放量。

2024年国内磷酸铁锂电池装车量占比已超74.6%,储能领域增速更达95%。行业从“价格内卷”转向“以量换价”,产能利用率从亏损低谷拉升至80%以上。

高压密产品成“涨价密码”

据了解到,高压密磷酸铁锂作为提升电池能量密度的利器,颇受市场追捧,成为引领涨价的关键力量,并有望构建企业竞争护城河,进一步推动行业洗牌。

本轮磷酸铁锂产品涨价呈现出明显的分化态势,越高端的产品涨幅越大。

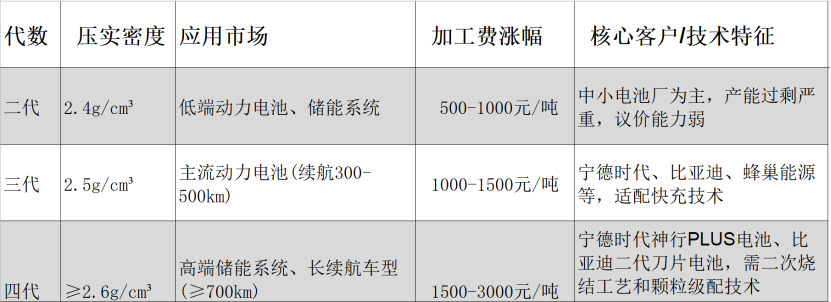

而压实密度决定“身价”。当前磷酸铁锂产品按压实密度分为以下三代。

四代产品是本轮涨价核心。以宁德时代主推神行PLUS电池,采用颗粒级配技术实现超高压密,拉动高端产品需求;而比亚迪2025年拟推二代刀片电池,能量密度再升级;跨界玩家天程锂电5万吨高压密产线将于2025年2月试产,直指高端市场。

有分析师直言:“未来三年,能否量产2.6g/cm³以上产品,将决定企业是‘吃肉’还是‘喝汤’。”

一体化与出海成生存法则

当前磷酸铁锂产能仍处于结构性过剩阶段,加工费大幅上涨压力较大,2025年减亏降本仍是行业主线。

降本也倒逼企业“全产业链布局”。磷酸铁锂厂商处于中游,受资源端及电池厂两头钳制,在采购及销售谈判过程中相对被动,通常话语权较弱。因此,一体化布局的底层逻辑是通过参与多个环节的分工,在降低生产成本的同时享受多个环节的利润。

目前,国内头部厂商也在积极扩大产能和一体化布局。龙蟠科技在国内有五大基地,和印尼工厂,规划总产能60万吨;湖南裕能正推进磷矿前驱体正极材料一体化,西班牙5万吨项目已启动;万润新能的美国5万吨基地落地,剑指北美补贴政策。

此外,有部分企业把海外扩产作为“第二战场”。例如,常州锂源获印尼投资局2亿美元注资,抢占东南亚市场;而湖南裕能西班牙工厂、德方纳米合资项目加速落地,规避欧盟碳关税。

分析师指出,2024年行业CR5(前五企业市占率)已超60%,预计2025年将进一步突破。中小厂商因缺乏技术迭代和海外布局能力,正被头部企业挤压出局。

结语

当磷酸铁锂产线的轰鸣声盖过行业焦虑,当中国技术标准开始定义全球市场,这场由储能和电动车驱动的产业革命,正在改写规则。

诚如大佬所言,未来十年,世界电池地图上只有两种颜色——中国红和其他。

来源: 维科网储能