绿氢制甲醇的"路线之争"!生物质气化法VS耦合绿氢法

发布日期:2025/3/11

PART.01

真实市场案例企业为何集体"弃氢选生物质"?

案例1:中船通辽50万吨级项目"砍掉"72000Nm³/h制氢装置!

原计划:2023年立项时规划"风光制氢+生物质气化+绿氢补碳"路线,总投资预估45亿元。

变更后:取消电解水制氢装置(节省9亿元),仅保留生物质气化装备,总投资降至36亿元。

官方解释:"当前绿氢成本过高,气化法可更快实现投产"

案例2:隆基绿能"双线布局"的深层考量!

襄城项目:12万吨生物质气化制甲醇(已投产),原料为河南本地秸秆。

赣榆项目:30万吨气化法(建设中),选址靠近黄海生物质产区。

未公开动作:2024年低调成立电解水制氢研究院,计划2025年启动"气化+补氢"二期工程。

案例3:欧洲企业的"折中选择"!

丹麦Haldor Topsoe:全球最大生物质气化技术商,2024年推出"气化+离网电解"模块。

英国Drax电厂:全球首个生物质耦合绿氢示范项目,绿氢掺混比例仅20%。

PART.02

争议焦点:两种技术路线的"绿色账本"

1. 生物质气化法:现实主义的妥协

碳排放公式:

总碳排 = 生物质原料碳 + 气化过程碳排放 - 捕集量(典型值:0.6-0.8kgCO₂/kg甲醇)

成本构成:

总成本 = 生物质原料费(40%) + 设备折旧(30%) + 碳捕集(20%) + 其他(10%)

典型案例:

中船通辽项目每吨甲醇成本3800元,其中生物质原料占1500元,碳捕集成本760元。

2. 生物质耦合绿氢法:理想主义的代价

碳排放公式:

总碳排 = (生物质碳 - 绿氢碳) + 系统漏损(理论最低值:<0.3kgCO₂/kg甲醇)

成本构成:

总成本 = 生物质原料费(25%) + 绿氢成本(60%) + 设备折旧(10%) + 其他(5%)

典型案例:

隆基襄城项目当前成本3500元/吨,其中绿氢成本占比达70%(按30元/kg氢气计)。

PART.03

技术路线博弈的四大关键战场

1. 成本控制战

绿氢成本瓶颈:当前绿氢生产成本是生物质的3-5倍(30元/kg vs 6-10元/kg),导致耦合路线总成本偏高。

规模效应差异:气化法单厂经济规模为30万吨/年,耦合绿氢需配套GW级风光电站,投资门槛翻倍。

2. 碳税博弈战欧盟认证红线:RED III要求绿色甲醇全生命周期碳排放≤0.56kgCO₂/kg,气化法需搭配60%碳捕集才能达标。

隐形成本压力:耦合绿氢需额外支付绿氢溯源认证费用(约150元/吨甲醇)。

3. 技术突破战气化法升级:大连化物所第三代气化技术将碳利用率提升至82%,但仍需捕集18%的CO₂。

耦合技术瓶颈:动态掺氢控制系统需响应风光发电秒级波动,华为数字能源2024年为此投入200人研发团队。

4. 资源争夺战生物质原料争夺:中国年产秸秆约8亿吨,隆基、中船等企业已锁定东北、华北粮食主产区。

风光资源卡位:内蒙古风光制氢一体化项目要求配套10%以上绿氢消纳,倒逼企业选择耦合路线。

PART.04

未来胜负手:四大转折点预测

1. 2026年绿氢平价拐点关键指标:当绿氢成本降至18元/kg(对应风光电价0.2元/kWh),耦合路线成本将追平气化法。

标志性事件:隆基预计2025年在新疆启动"风光氢储一体化"项目,目标绿氢成本15元/kg。 2. 2028年碳关税大考欧盟CBAM新规:2026年起进口甲醇需申报全生命周期碳足迹,气化法产品可能面临10-20欧元/吨关税。

应对策略:企业转向"气化+离网电解"混合模式,如宝丰能源在宁夏的"风光氢醇"基地。

3.2030年技术代际切换催化剂突破:MIT团队开发的Cu-Zn-Al催化剂将耦合路线碳利用率提升至92%,副产CO₂减少60%。

新商业模式:"甲醇即服务(MaaS)"兴起,壳牌计划2027年推出"碳中和甲醇"订阅服务。

4. 2035年地缘政治博弈资源国政策转向:乌克兰危机后,欧盟将生物质燃料纳入"战略自主"清单,限制进口依赖。

本土化竞赛:中国"十四五"可再生能源规划明确支持"生物质气化+绿氢"本地化示范。

PART.05

结论:没有输家的技术马拉松

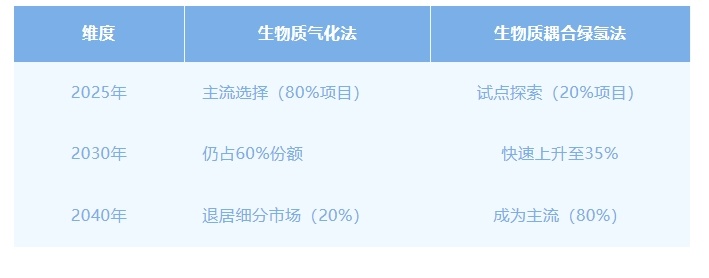

维度生物质气化法生物质耦合绿氢法2025年主流选择(80%项目)试点探索(20%项目)2030年仍占60%份额快速上升至35%2040年退居细分市场(20%)成为主流(80%)

终极启示

这场争论本质是"现实主义"与"理想主义"的技术路线博弈。气化法用当下的经济性换取转型时间,耦合绿氢法则为碳中和终极目标铺路。正如光伏行业单晶硅替代多晶硅的历史重演,最终胜出的技术路线必然是能在成本、碳效、政策间找到最佳平衡点的那个。

来源:源网荷储创研新视界 作者:胡宏峻