抢占制高点!中国绿氨产业未来五年战略跃升路径

发布日期:2025/3/14

PART.01

技术迭代加速

从实验室突破到规模化落地

1.电解槽效率跃升与成本陡降

碱性电解槽主导:中国头部企业(如隆基氢能、718所)单槽产能突破3000 Nm³/h,系统效率提升至80%,单位投资成本降至300美元/kW(较2023年下降40%)。

PEM技术渗透:欧美企业(如Nel、ITM Power)推动质子交换膜电解槽规模化,2030年全球市占率预计达30%,适用于波动性风光电力场景。

直接合成技术突破:MIT、中科院等机构研发的电化学合成氨工艺进入中试阶段,能耗降至10 MWh/吨以下(传统哈伯法需18-25 MWh/吨)。

2. 合成氨工厂智能化与模块化

分布式装置普及:丹麦托普索(Topsoe)推出单套产能500吨/日的集装箱式合成模块,适配风光资源分散地区。

AI动态优化:通过机器学习实时调节温度、压力、催化剂活性,提升氨合成率5%-8%。

PART.02

政策驱动与市场爆发

从补贴依赖到商业平价

1.全球碳定价机制倒逼转型

欧盟碳关税(CBAM)2030年覆盖全品类氨进口,灰氨隐含碳成本将超200美元/吨。

中国全国碳市场碳价预计突破150元/吨CO₂,绿氨项目可通过CCER交易增厚收益10%-15%。

2. 航运与电力行业需求激增

航运燃料替代:

- 马士基、中远海运等巨头启动氨动力船舶试点,2028年前全球氨燃料加注站将超50座(DNV预测)。

- 绿氨燃料成本临界点:当油价>90美元/桶且碳价>80美元/吨时,绿氨经济性超越传统船用燃油。

火电掺氨脱碳:

- 日本JERA规划2028年实现20%掺氨燃煤发电,单台1000MW机组年需求达30万吨。

- 中国华能、国家能源集团启动10%掺氨燃烧试验,技术路线成熟后全国电力系统年需求或超5000万吨。

PART.03

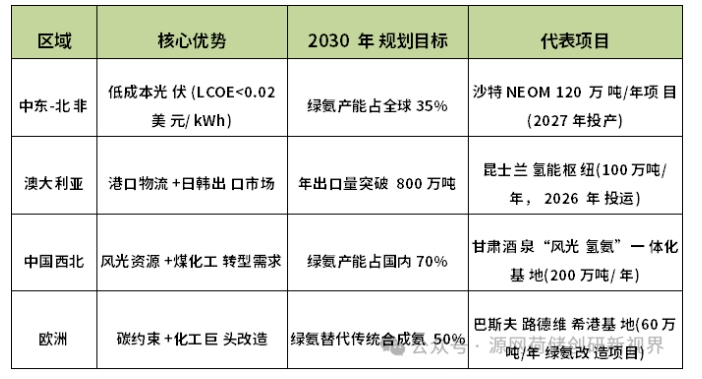

全球产能竞赛

四大区域集群格局初现

PART.04

产业链价值重构

从设备商到应用端的万亿机会

1. 上游设备:电解槽与催化剂卡位战

电解槽市场规模:2025-2030年CAGR达45%,2030年全球需求超200 GW(彭博NEF)。

钌基催化剂国产化:中科院大连化物所突破载体技术,活性提升3倍,成本降至国际水平60%。

2. 中游合成:联产模式提升经济性

绿氨-绿电-化工品联产:宁夏宝丰能源项目通过余热发电降低综合能耗15%,内部收益率(IRR)提升至12%。

绿氨制氢衍生应用:东芝氨裂解装置实现港口“氨到氢”即时转换,氢能终端成本降至4美元/kg(较纯氢运输降30%)。

3. 下游应用:标准与认证体系建立

国际绿氨认证(如TÜV Rheinland标准)成为出口门槛,碳足迹追溯要求覆盖全生命周期。

化工衍生品溢价:绿色硝酸、尿素等产品获欧盟“碳标签”认证,溢价空间达25%-30%。

PART.5

风险与破局

中国企业关键突围路径

1. 技术风险应对

电解槽寿命延长:通过纳米涂层技术(如哈默雷斯专利)将设备寿命从6万小时提升至8万小时。

绿氨储运安全:中集安瑞科开发-33℃常压氨储罐,运输损耗率从3%降至0.5%。

2.商业模式创新

长期购电协议(PPA)+绿电交易:锁定0.15元/kWh以下电价(如内蒙古风光资源区)。

碳金融工具:发行绿氨专项ABS债券,以未来碳减排收益为底层资产融资。

3. 地缘博弈策略

布局RCEP区域:通过东南亚港口(如新加坡、越南海防)建立亚太氨转运枢纽,规避欧美贸易壁垒。

技术标准输出:牵头制定ISO绿氨国际标准,争夺产业链定价权。

PART.06

结语

2025-2030年窗口期的战略抉择

未来5年将是绿氨产业从示范走向规模化的关键阶段:

2026年:全球绿氨产能突破1000万吨,首个万吨级航运燃料订单落地;

2028年:绿氨成本与传统氨持平(约500美元/吨),化工巨头全面转向绿色采购;

2030年:形成“技术-产能-金融”闭环生态,绿氨成为全球能源贸易新锚点。

中国企业需聚焦技术自主化、应用场景创新与标准话语权,在这场零碳革命中抢占制高点。

来源:源网荷储创研新视界 作者:胡宏峻