2025年美国能源变革观察:政策博弈与技术突围下的产业重构

发布日期:2025/3/28

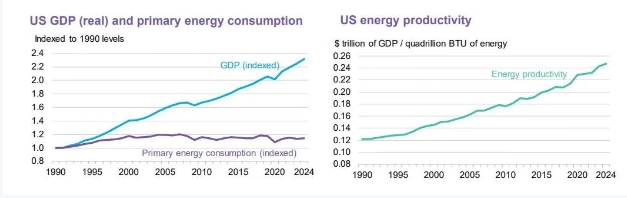

能源生产率

2024年,美国经济增长2.8%,而一次能源消耗同比仅增长0.5%。这一增长率差异使得“能源生产率”(即美国国内生产总值(GDP)与一次能源总消耗量的比值)在去年提高了约2.3%。从更长远的角度来看,过去10年美国GDP增长了27.6%,而一次能源消耗却下降了 1.3%,这意味着美国能源生产率在这10年间提升了29.3%。

去年能耗的小幅增长归因于发电量增加,抵消了经济中其他部门能耗下降。美国去年发电量达4393太瓦时,为 2012年以来的最高值。天然气是主要发电来源,可再生能源位居第二。

数据来源:美国经济分析局、美国能源信息署、彭博新能源财经。注:2024年的数据为预测值,根据美国能源信息署(截至2024年9月的最新月度数据)考虑季节性因素后得出。2024年国内生产总值(GDP)的估计值是由经济学家在彭博终端的欧洲气候金融中心(ECFC)汇编得出的预测值。BTU指英热单位。

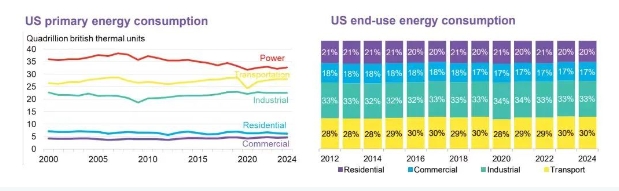

各部门一次能源消耗状况

住宅建筑能耗同比下降 2.6%,而商业建筑同期增长0.7%。这一趋势已持续了十年,自2014年以来,住宅建筑能耗量下降了11.6%,商业建筑能耗量增长了 6.8%。

2024年,工业和交通部门的能耗基本保持稳定,分别微增0.05%和0.08%。在过去十年里,工业能耗增长了5.0%,交通领域的能耗增长了4.7%,但仍低于 2019年疫情前水平。

发电消耗的能源同比增长 1.74%,达到 32.7万亿英热单位(BTU)。与过去十年相比,这一数值下降了8.6%,延续了电力部门能耗自2007年达到38.5万亿英热单位峰值后的总体下降趋势。从 2023年到2024年,各相应终端用途的能耗占总能耗的比例保持不变。

数据来源:美国能源信息署、美国环境保护署、彭博新能源财经。注:2024年的数据为预测值,根据美国能源信息署(截至 2024年9月的最新月度数据)考虑季节性因素后得出。工业、住宅、商业和交通部门的能耗数据不包含电力,电力消耗数据汇总在左图的“发电”类别中。右图中,各部门终端用途包含电力使用量。

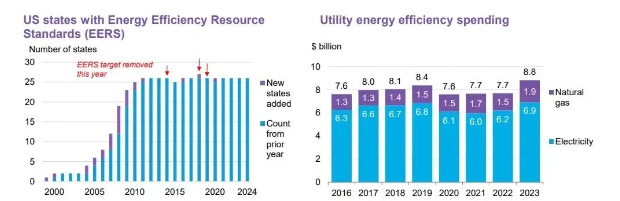

能源效率

能源效率资源标准(EERS)是州一级的政策,要求公用事业公司投资于提高终端用户效率的措施,通常旨在实现政府设定的节能目标。2024年,美国26州和哥伦比亚特区实施了 EERS 政策。受疫情影响,2019-2020 年能效支出大幅下降,到2023年(有完整数据的最近一年),能效支出回升至疫情前水平。根据美国节能经济委员会(ACEEE)数据统计,2022-2023 年,能效支出同比增长 14.4%,达到88亿美元。

2023年,与电力相关的能效改进支出升至8年来的最高水平,达到69亿美元,而提高天然气输送效率的支出达到创纪录的19亿美元。

据ACEEE统计,2023年实施EERS政策的州的电力销售总量占美国电力销售总量的59%。从全美范围来看,尽管部分州超额完成目标,部分州未达标,但实施相关政策的州总体节能情况超过了各州设定的目标。

数据来源:美国节能经济委员会(ACEEE)《下一代能源效率资源标准更新(2025 年1月)》,彭博新能源财经。

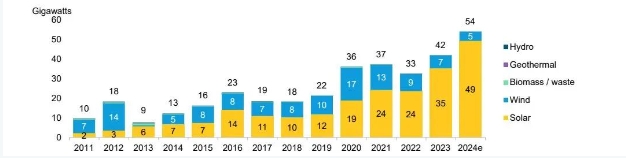

按技术分类的可再生能源装机容量建设状况

2024年,太阳能装机量创新纪录,受此推动,美国新增可再生能源装机容量总计54吉瓦,比2023年增长29%。尽管面临债务成本高、场地审批受限和电网接入瓶颈等挑战,但各州和公用事业公司的脱碳目标对可再生能源的稳定需求,以及企业买家对清洁能源的青睐,支撑了清洁能源的部署。

去年,创纪录的39.6吉瓦公用事业规模的太阳能项目并网,满足了新数据中心和电动汽车不断增长的电力需求,同时也填补了因淘汰火电资产造成的供应缺口。得克萨斯州是新增公用事业规模太阳能项目的最大市场,2024年新增近10吉瓦装机容量。2024年,住宅和商业屋顶太阳能新增装机量也接近10 吉瓦。陆上风电年度装机量保持不变。自2020年以来,由于审批和电网接入方面的限制,风电开发活动有所放缓。此外,在风电渗透率较高的市场,有风期间电价大幅下跌,也抑制了这些地区新的风电装机扩张。

2024年,生物质能、地热能和小型水电的新增装机规模相对较小。内华达州的贝奥瓦地热发电厂装机容量为29.2 兆瓦,2024年完成了重新发电改造。2025年,东南可再生燃料公司预计在佛罗里达州亨德里县启用一座20兆瓦的生物质发电厂,其他县也在评估垃圾焚烧发电设施的扩建计划。佛罗里达州帕斯科县委员会已开始建设一个18兆瓦的扩建项目。

数据来源:彭博新能源财经、美国能源信息署(EIA)。注:除太阳能以直流(DC)装机容量(使用1.34的转换系数)表示外,其他所有数据均以交流(AC)表示。数据包括所有类型的公用事业规模(大于1兆瓦)项目、屋顶太阳能项目以及中小型风电项目。数据包含美国能源信息署截至2024年12月的装机数据。

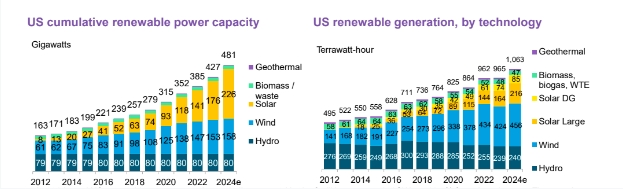

累计可再生能源

2024年,美国可再生能源总装机容量(不包括抽水蓄能设施)增至481吉瓦,比上一年增长12.7%。这一增长主要得益于太阳能的快速建设,太阳能总装机容量同比增长27.9%,达到226吉瓦。尽管年度新增风电装机容量相比2023 年有所下降,但美国风电总装机量仍同比增长3.1%,增速在各类清洁能源技术中位居第二。

美国可再生能源发电总量增长了 10.2%。公用事业规模太阳能设施发电量自2017年以来实现最大幅度的年度增长,增长31.4%,达到216太瓦时。住宅和商业屋顶分布式太阳能发电量增长15%,达到85太瓦时。总体而言,风能仍是最大的可再生能源发电来源,占可再生能源总发电量的43%。2024 年,美国158吉瓦的风电装机发电量为 456太瓦时,水力发电以240太瓦时位居其后。生物质能、沼气、垃圾焚烧发电和地热能等燃烧类可再生能源发电量分别进一步下降2.5%和5.5%。

数据来源:彭博新能源财经、美国能源信息署(EIA)。注:除太阳能以直流(DC)装机容量(使用1.34的转换系数)表示外,其他所有数据均以交流(AC)表示。由于四舍五入,数据总和可能存在偏差。2024 年的数据为预测值,根据美国能源信息署(截至2024年12月的最新月度数据)考虑季节性因素后得出。WTE 指垃圾焚烧发电,DG 指分布式发电。

来源:能源舆情