五大电力集团重组战略与路径:差异化布局驱动能源变革

发布日期:2025/4/19

在“双碳”目标与国企改革深化行动的叠加影响下,2025年成为电力央企资产重组的关键窗口期。

国务院国资委明确提出,将2025年定位为国企改革深化提升行动的收官之年,将加大战略性重组力度,推动国有资本向新能源、电网数字化等关键领域集中。国家能源局发布《2025年电力安全监管重点任务》,首次将电力安全监管提升至专项任务层级,倒逼行业整合提效。

新“国九条”明确鼓励上市公司综合运用并购重组等方式提高发展质量;证监会发布的“关于加强上市公司监管的意见(试行)”也提出,多措并举活跃并购重组市场。

仅2025年一季度,国能、华能、国电投、华电、大唐就已启动超千亿元规模重组项目,涉及核电、新能源、煤电等核心资产优化配置,推动行业向清洁化、集约化转型。

从资产规模到整合策略,五大电力央企呈现差异化重组路径

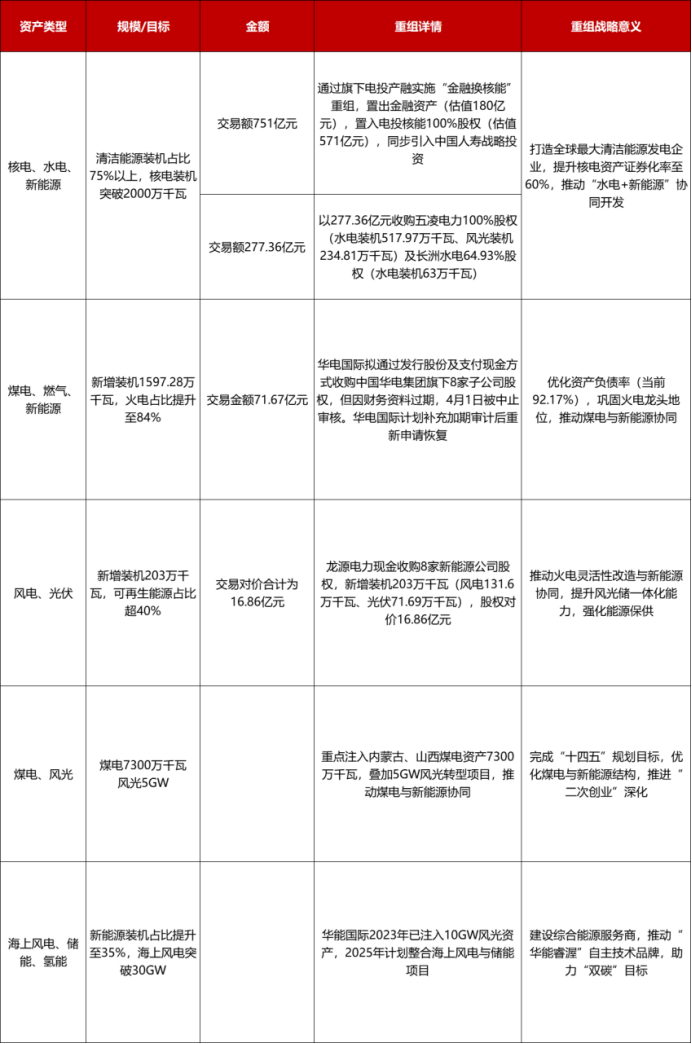

█ 国家电投:核电与水电双线突破

国家电投的整合路径极具代表性。其旗下两家上市公司同步推进重组:

电投产融通过资产置换,剥离金融业务,注入千亿核电资产,成为集团核电运营整合平台。交易完成后,其控股在运核电机组达921万千瓦,管理在建机组1056万千瓦,储备厂址覆盖广东、山东等沿海地区。

远达环保则转型水电资产整合平台,收购五凌电力100%股权及长洲水电64.93%股权,新增水电装机超300万千瓦,并依托湘西水电基地拓展“水风光储”一体化项目。

不仅解决了同业竞争问题,更通过专业化分工实现清洁能源装机占比突破70%。

█ 华电集团:煤电资产优化与新能源协同

作为华电集团核心上市平台,华电国际2024年通过发行股份及现金支付,收购集团8家火电企业资产,新增装机1597万千瓦,控股规模提升至7442万千瓦,增幅27.33%。同时,其置入电投核能100%股权,将业务延伸至核电领域,形成“火电+核电”双轮驱动。这一模式既符合煤电产能优化政策,又为新能源转型预留空间。目前,该交易因财务资料过期被中止审核。华电国际计划补充加期审计后重新申请恢复。

█ 国家能源集团:煤电与风光储一体化

国家能源集团延续“煤电联营”优势,旗下三大平台分工明确:国电电力整合未上市火电82GW及水电9GW,强化常规能源协同;龙源电力收购8家新能源公司(新增203万千瓦风光装机),目标可再生能源占比超40%;中国神华则通过煤炭资源与火电联营,降低燃料成本波动风险。同时,布局宁夏“沙戈荒”大基地及光储集成技术发展。

█ 大唐集团:煤电与新能源捆绑开发

在“双碳”目标及国资委“三个集中”改革要求下,大唐集团加速推进资产重组,目标到2025年非化石能源装机占比超过50%,并提前5年实现“碳达峰”。2025年,大唐集团斥资53.44亿元回购辽宁、河北、内蒙古等五家新能源及水电公司股权,强化对优质资产的控制权;大唐发电整合内蒙古、山西煤电资产(7300万千瓦),配套5GW风光项目,推进儋州120万千瓦海上风电并网,推动煤电与新能源协同转型。预计2025年将注入7300万千瓦未上市煤电资产,并配套风光项目,装机弹性达77%。

█ 华能集团:海上风电与储能资产整合

截至2024年,华能清洁能源装机占比已达47%,但仍需通过重组加速向“风光核储”多元布局转型。

华能国际作为核心整合平台2024年已注入10GW新能源资产,2025年拟进一步整合集团未上市海上风电、储能项目及剩余40GW新能源资产,清洁能源装机目标提升至45%以上。

此外,今年,地方能源集团也启动重组动作。

4月17日,云南云维股份(600725.SH)发布重大资产重组进展公告称,拟通过发行股份及支付现金方式收购云南能投红河发电有限公司100%股权,目前尽职调查、审计与评估工作仍在推进。此前,该公司于2023年12月首次披露该计划,交易若完成,将新增火电装机容量120万千瓦,进一步扩大在西南区域的能源布局。

“当前电力央企的资产证券化率普遍在40%-70%之间,未上市资产中不乏优质火电、水电项目。”众和昆仑(北京)资产管理有限公司董事长柏文喜表示,通过注入成熟资产,上市公司可快速增厚业绩,集团则获得融资通道反哺新能源投资,形成“存量优化-增量培育”的闭环。这些重组活动通常涉及发电资产的整合、新能源项目的注入以及相关业务的优化调整。

陕西巨丰投资资讯有限责任公司高级投资顾问于晓明在相关采访中表示,未来,电力行业并购重组或向着专业化、精细化方向发展,注重核心业务提升;同时,与新兴技术加强融合,助力行业智能化升级。此外,电力行业跨区域、跨国界并购有望增多,进一步实现资源与市场拓展。

来源 :索比光伏网 作者 :舒雨