印度市场爆发!独立储能主导能源转型

发布日期:2025/5/9

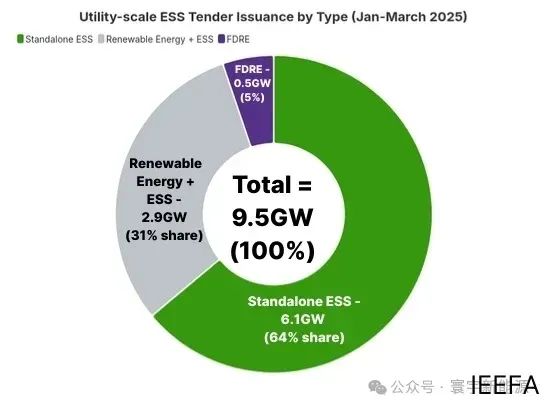

2025年一季度,印度招标 9.5 吉瓦公用事业级储能项目,独立系统占比 64%,行业迎来关键转折。

据JMK研究公司与能源经济与金融分析研究所(IEEFA)联合发布的最新报告,印度国家及各邦机构于2025年第一季度共计招标9.5吉瓦公用事业级储能项目,其中64%(6.1吉瓦)为独立储能系统(ESS)。这是印度储能市场的一项重要突破,标志着独立储能已成为能源基础设施建设的重要支柱。

报告指出,其余招标中,31%(2.9吉瓦)为可变可再生能源(VRE)配套或共址储能系统,5%(0.5吉瓦)为可调度可再生能源(FDRE)系统。

该报告题为《印度独立储能市场》,聚焦于电网连接、独立于发电源运行的公用事业级储能系统。IEEFA能源专家、报告撰稿人查里思·康德拉(Charith Kondra)指出:“储能系统对可再生能源的并网与电网韧性至关重要,独立ESS将在打造可靠、灵活的能源系统中扮演核心角色。它们能作为灵活、独立的资产响应电网需求,而不受制于发电侧限制,从而优化能源使用与系统稳定性。”

报告强调,独立储能系统的招标已成为印度能源招标市场的“骨干”,2025年第一季度的招标规模已超过2024年全年。同时,政府可行性缺口资金(VGF)支持机制推动成本下降,主流能源企业战略也日趋多元化。

尽管市场活跃度持续上升,报告也指出印度储能产业仍处于“关键转折点”,发展仍面临诸多挑战。

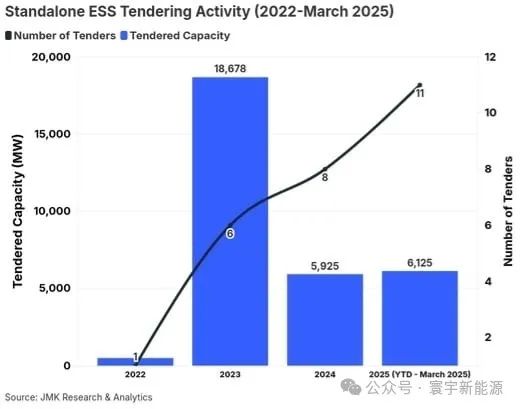

报告数据显示,自2022年首次拍卖以来,印度共发布20项独立电池储能系统(BESS)招标及3项抽水蓄能(PHES)招标,分别对应9.33吉瓦BESS(储能时长2-4小时)与19.9吉瓦PHES(6-8小时)。电池储能项目合同期为8至12年,抽水蓄能项目为25至40年。

截至2025年3月,上述BESS项目中仅0.13吉瓦已投运,3.1吉瓦正在开发中;PHES方面,4.7吉瓦已投入运营,3.5吉瓦处于筹建阶段。

报告指出,影响项目进展的主要障碍在于电力销售与储能协议签署的延迟或取消,往往因电力采购方预计电池价格将进一步下降而搁置决策。“截至目前,已有6.4吉瓦已授标容量被取消,”JMK研究分析师普尔基特·莫德吉尔(Pulkit Moudgil)表示,其中包括近4吉瓦PHES、2吉瓦BESS以及部分技术中立型招标项目。

此外,报告还指出,本土供应链尚不成熟是另一关键挑战,与太阳能光伏产业相比,印度储能制造仍处起步阶段。

报告显示,自2022年以来,印度国家电力公司(NTPC)最为活跃,共发布6项招标,累计5.75吉瓦BESS容量。在邦级层面,古吉拉特邦电力发展公司(GUVNL)与马哈拉施特拉邦配电公司(MSEDCL)同样频繁发起招标:GUVNL发布5项招标共计2吉瓦,MSEDCL则发布两项独立ESS招标,总计3.8吉瓦。

目前,印度正推进能源转型,力争2030年实现500吉瓦非化石燃料发电目标,2050年实现碳中和。根据中央电力局(CEA)最新发布的《国家电力规划》与《国家输电规划》,印度到2032年需部署83吉瓦储能容量,其中47吉瓦为电池储能,近36吉瓦为抽水蓄能。

为支持本土制造,印度政府推出生产挂钩激励(PLI)计划,并于2023年首次宣布VGF机制,旨在到2027-2028年支持13.2吉瓦时储能容量。该机制起初可承担项目资本支出40%成本,上限为每兆瓦时960万卢比(约合11.2万美元),招标过程中逐步降低比例与补贴上限。

JMK研究高级顾问普拉巴卡尔·夏尔马(Prabhakar Sharma)指出,VGF机制已显著降低项目开发成本。“近期马哈拉施特拉邦与拉贾斯坦邦的BESS招标中,中标电价低至每兆瓦每月21.9万至22.1万卢比(约合每兆瓦每月2561至2586美元),较未享VGF补贴的同类项目下降近四成。”

尽管VGF效果显著,报告也指出其适用范围有限,目前仅允许特定中介机构在六个邦内参与投标,并将在财政年度2028年或总量达13.2吉瓦时后结束。IEEFA与JMK研究呼吁政府扩大VGF覆盖面、延长支持期限,并将配电公司与企业用户纳入合格采购方范围,以进一步激活市场潜力。

来源:寰宇新能源