谁主沉浮!新能源电车心脏的“三岔口”抉择

发布日期:2025/5/12

新能源汽车的灵魂不在引擎,而在电池。

在“双碳目标”与全球绿色能源革命的双重驱动下,新能源电车正加速取代传统燃油车。与此同时,电池技术正成为比整车更关键的“产业制高点”。谁能掌握能量密度更高、安全性更强、成本更低的电池,谁就有可能成为未来汽车工业的“核心心脏制造者”。

一、电车电池的核心技术路径新能源电车的动力电池,主流类型包括:

1. 三元锂电池(NCM / NCA)组成:镍、钴、锰(或铝)为主要正极材料优点:能量密度高,续航表现优异缺点:安全性相对较弱,对热管理系统要求高

2. 磷酸铁锂电池(LFP)优点:热稳定性好、安全性强、循环寿命长缺点:能量密度略低,低温性能一般

3. 固态电池(Solid-State Battery)

正在研发阶段,电解质为固态陶瓷或聚合物材料

理论优势:超高能量密度、更强安全性、更轻结构

技术挑战:界面阻抗、量产工艺、材料稳定性

📌术语解释:

能量密度:单位体积/质量所能储存的能量,直接影响车辆续航能力

电芯:电池的基本单位,由正极、负极、电解液和隔膜构成热失控:电池过热导致不可控反应,可能引发起火爆炸📍

《主流动力电池类型对比表》

二、电池产业链深度拆解

新能源电池产业链由以下几个关键环节构成:

上游原材料:锂矿、镍、钴、石墨、电解液等

中游制造环节:电芯制造、模组集成、电池包封装

下游应用:整车厂、电池租赁、电池回收与梯次利用

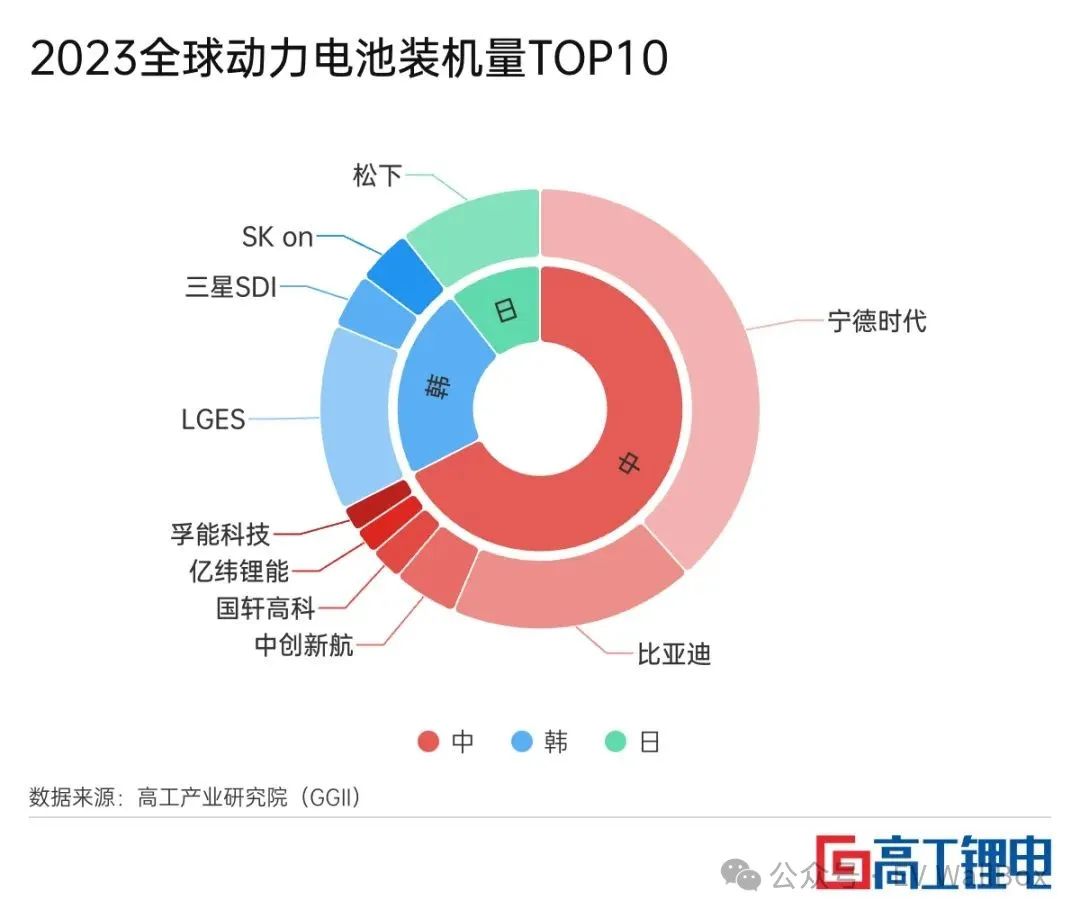

核心企业(代表):

宁德时代(CATL):全球市占率第一,推出麒麟电池、神行电池

比亚迪:自研“刀片电池”,以磷酸铁锂为主,注重安全与寿命

国轩高科:专注铁锂路线,拓展商用车与海外市场

孚能科技、中创新航、蜂巢能源等新势力持续崛起

三、技术趋势:从“更远”到“更快更安全”

1. 超快充技术随着800V高压平台普及,支持4C、6C充电倍率的电芯已进入量产,目标是“10分钟充满80%”。

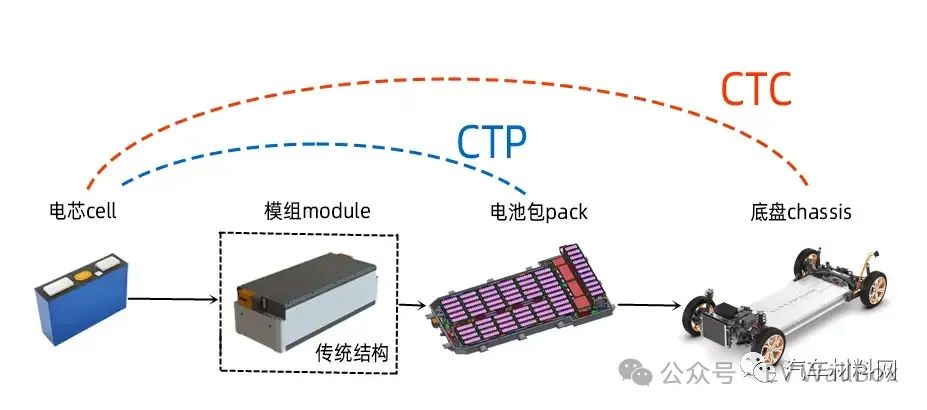

2. 一体化结构创新(CTP / CTC)CTP(Cell to Pack):取消模组,电芯直接组成电池包,提升能量密度CTC(Cell to Chassis):电池包与车身结构融合,提升空间利用率与结构强度

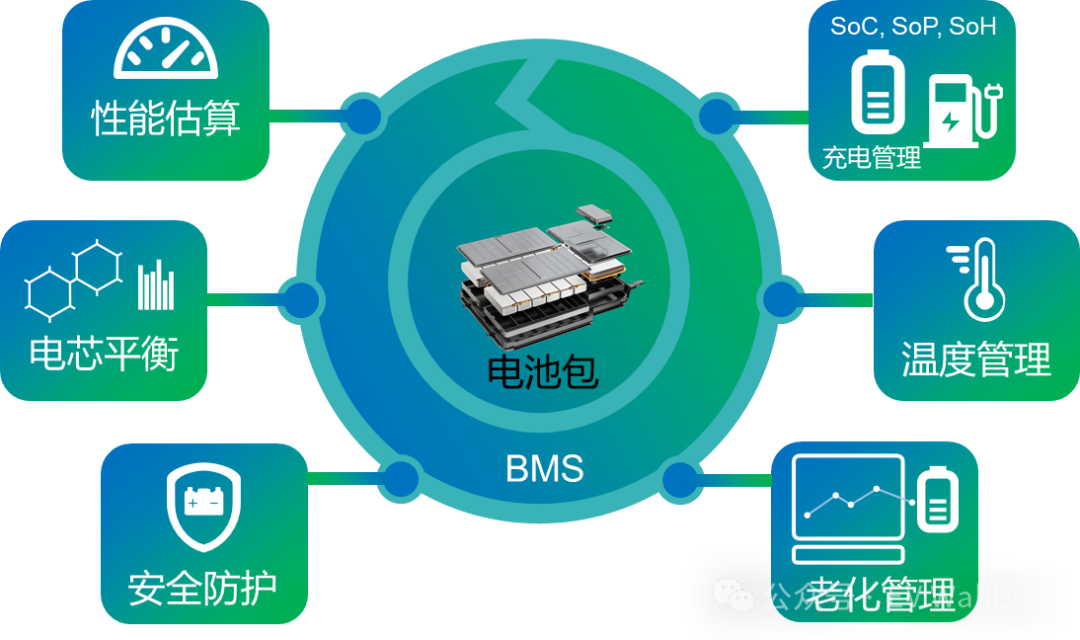

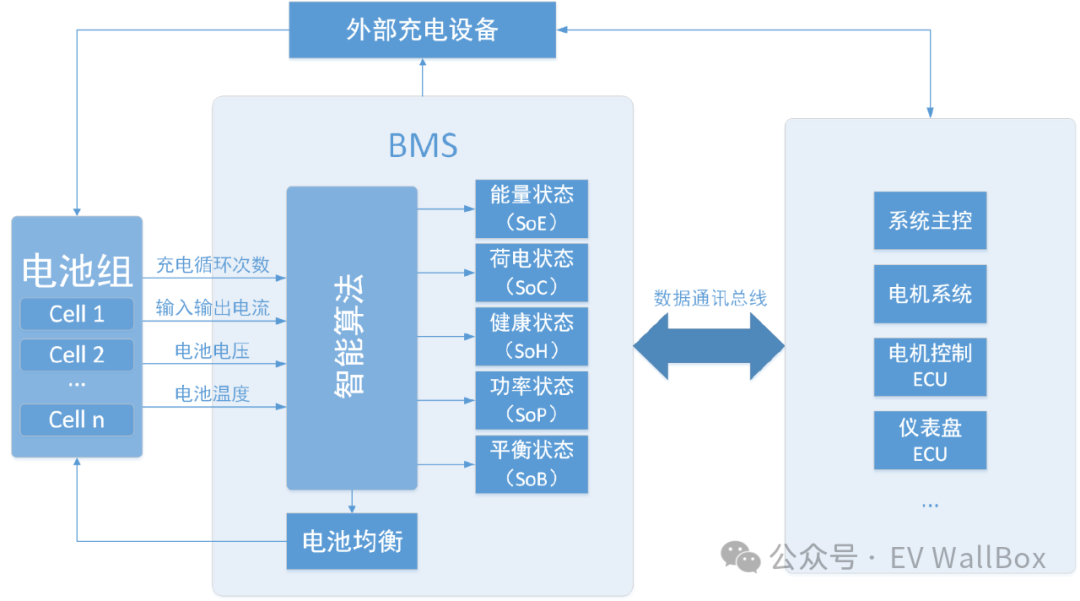

3. 智能BMS(Battery Management System)融合AI算法,实现实时状态监测、热管理控制、寿命预测、故障预警,成为“电池大脑”。

四、政策与全球竞争格局

国内政策支持:

《新能源汽车产业发展规划(2021-2035年)》明确支持动力电池高能量密度、快充与回收利用技术研发

工信部“白名单制度”对电池企业准入设定技术与安全门槛

各地出台动力电池生产与回收补贴(如合肥、成都、襄阳等地)

国际博弈加剧:

美国《通胀削减法案(IRA)》对本土电池制造提供税收减免

欧盟推出“欧洲电池联盟”倡议,扶持本土电池供应链

韩国企业(LG新能源、三星SDI)强化与整车厂绑定合作

中国电池企业正面临“出海黄金期”与“技术护城河挑战”并存的局势。

五、回收与梯次利用:闭环生态的新引擎

随着电池服役周期临近,回收成为下一个风口:

梯次利用:退役电池用于储能、低速车、电动工具等领域

再生提锂:通过湿法/火法工艺提取可再利用金属

政策推动:2024年起实行电池溯源管理,全国进入“回收必管”时代

形成“原材料-制造-应用-回收”全生命周期闭环,将成为行业可持续发展的核心。

结语:

没有好电池,就没有新能源的未来电池不仅是动力来源,更是新能源汽车的价值核心。

从材料科学、系统架构、智能算法到回收利用,动力电池技术的每一处突破,都是对未来出行方式的一次重新定义。

谁能在能量密度、安全性、成本与智能管理之间找到最优平衡点,谁就将在全球新能源赛道中领跑。

来源:EV WallBox 作者:宋久俊