改革先锋!五大发电集团的转型之战

发布日期:2025/5/16

五大发电集团通过大规模投资风电、光伏等清洁能源,推动中国能源结构从“高碳”向“低碳”跨越。截至2024年底,国家电投清洁能源装机占比达72.71%,国家能源集团可再生能源装机突破1.4亿千瓦,华能集团低碳清洁能源装机占比突破51.8%,直接拉动全国非化石能源装机占比首次突破50%。这种结构性变革不仅降低了对煤炭的依赖(如大唐托克托电厂从单一煤电转型为“风光火热”综合供能基地),更通过“风光储氢”多能互补模式,提升了能源系统的稳定性与灵活性。五大发电集团主要上市平台2024年年报已悉数披露,通过对目标完成率、装机量、未来发展等维度的深入剖析,能清晰洞察五大发电集团在新能源板块的发展态势与竞争格局。

数据解读

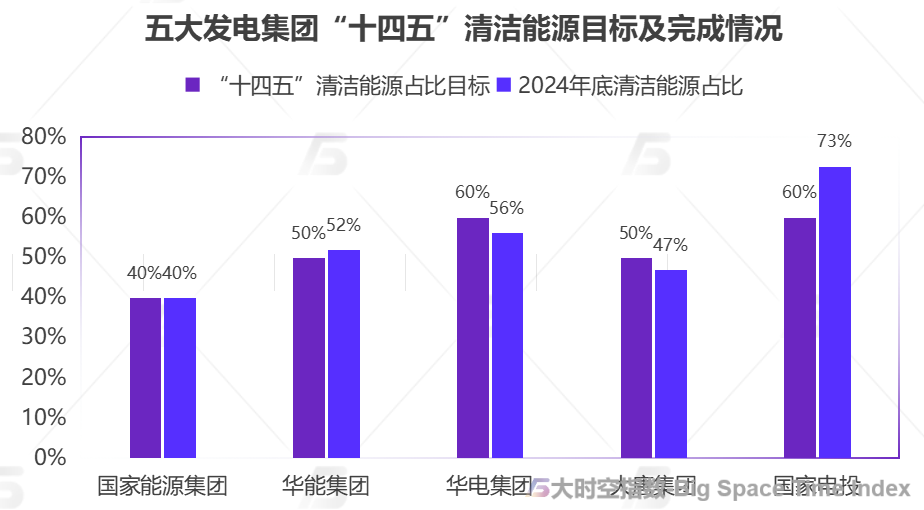

一、国家电投、华能、国家能源集团已完成“十四五”清洁能源目标值,华电、大唐仍需冲刺

2021年国资委提出中央企业到2025年可再生能源装机比重达到50%以上,各大发电集团陆续发布“十四五”清洁能源占比目标,截至2024年底,国家电投、华能、国家能源集团已完成目标值,华电、大唐仍需冲刺。截至2024年,全国可再生能源装机也已提前实现“12亿千瓦”目标,五大发电集团作为主力军,其清洁能源占比提升为“双碳”目标奠定了坚实基础。

国家能源集团2021年明确“十四五”末可再生能源装机占比达到40%。截至2024年底,可再生能源装机占比超40%,总装机突破140GW,提前一年完成目标。

华能集团2020年提出到2025年低碳清洁能源装机占比超过50%。截至2024年底,清洁能源装机占比达51.8%,提前一年实现目标,新能源装机突破95GW。

华电集团2021年提出“十四五”末非化石能源装机占比力争50%,非煤装机(清洁能源)占比接近60%。截至2024年底,境内清洁能源装机占比56.2%,尚未完全达到目标,其发电总装机突破240GW,可再生能源装机超100GW。

大唐集团2021年设定到2025年清洁能源装机占比超过50%。截至2024年底,总装机规模突破200GW,清洁能源装机占比突破47%(超94GW),尚未达标。2024年全年新能源开工、投产规模创历史新高,多个千万千瓦级新能源基地取得决定性突破,但仍需进一步加速转型。

国家电投集团根据2021年发布的《“十四五”总体规划》,原计划到2025年清洁能源装机占比提升至60%。截至2024年底,清洁能源装机占比已达72.71%,远超原目标。其新能源开工、投产规模均创历史新高,提前实现了“十四五”目标的跨越式突破。

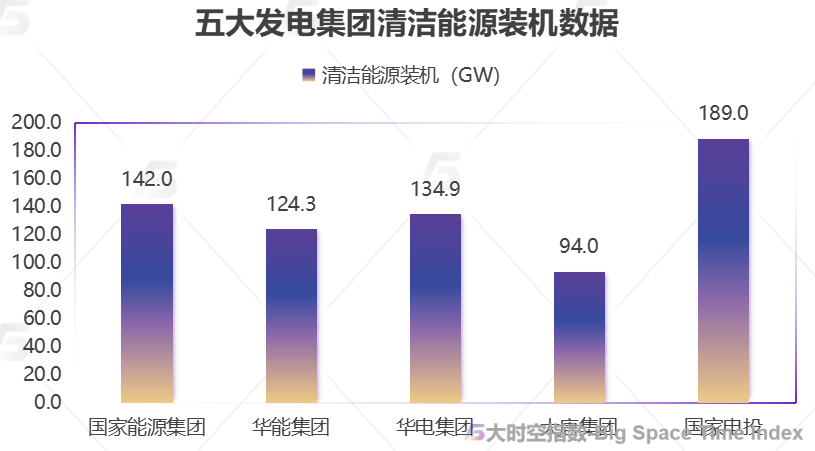

二、清洁能源装机量上,国家电投一马当先,国家能源集团、华电、华能装机量接近,大唐集团处于末尾

从清洁能源装机数据来看,国家电投189GW处于绝对领先,其次为国家能源集团(142GW)、华能集团(124.3GW)、华电集团(134.9GW)、大唐集团(94GW)。

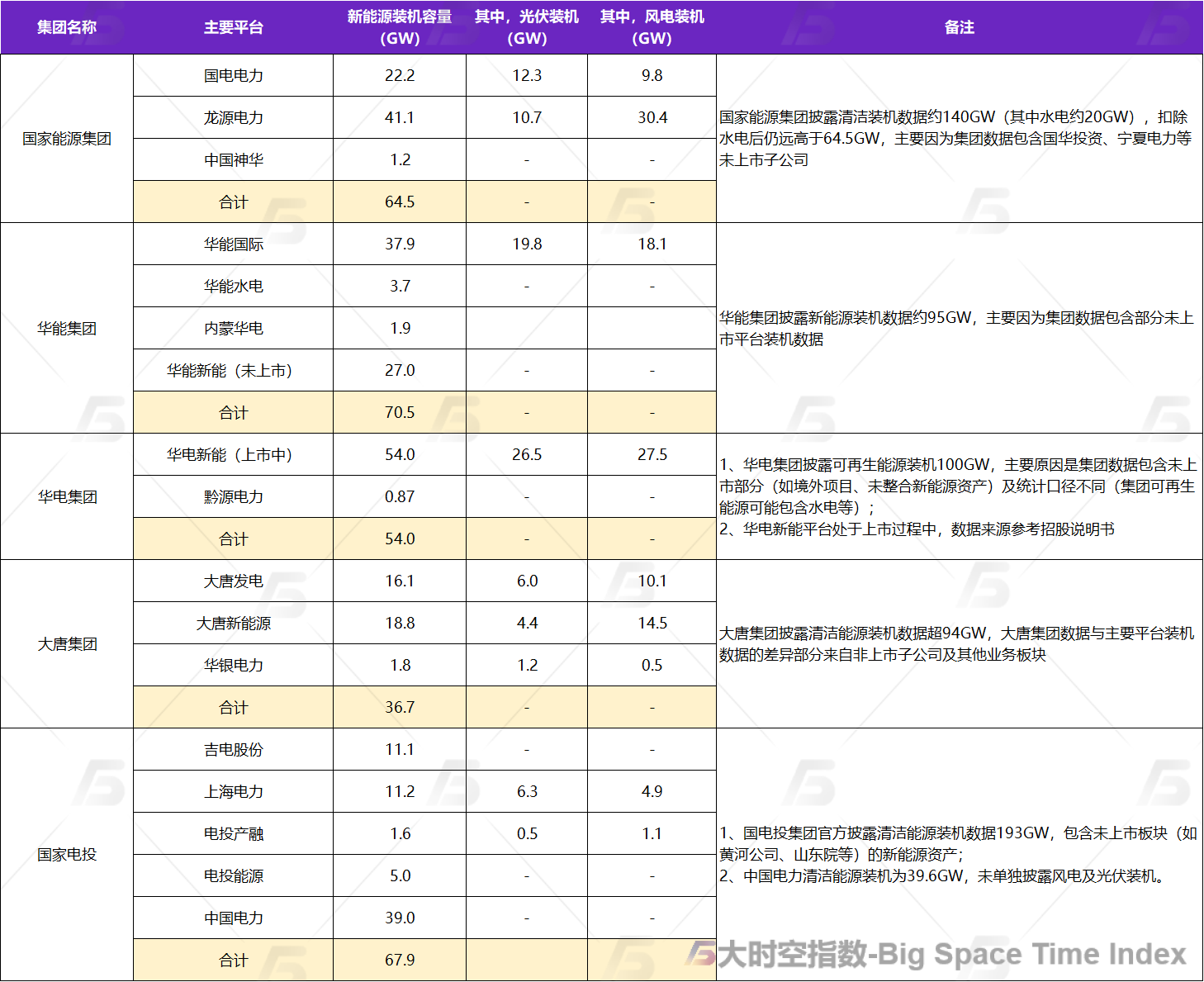

具体到光伏与风电装机数据来看,国家能源集团核心平台截至2024年底风光装机量为64.5GW,集中在龙源电力与国电电力两大上市平台。华能集团为70.5GW,主要集中于华能国际与华能新能(未上市)两大平台。华电集团为67.9GW,主要集中于黔源电力与华电新能(上市过程中)。大唐集团为36.7GW,原因在于水电装机占比较大,主要集中于大唐发电与大唐新能源。国家电投集团为67.9GW,主要集中于吉电股份、上海电力、中国电力等子公司。

上述数据与集团披露总数据间有较大差异的原因在于,集团数据包含未上市平台的装机数据以及清洁能源涵盖范围在风电、光伏之外还包含水电、天然气、生物质等其他类型。

三、发展战略上,国家能源集团以“煤电托底、新能源增量”,华能集团以“储能+”为核心抓手,华电集团以“氢能+分布式能源”为战略突破口,大唐集团以“海上风电+绿色金融”为核心策略,国家电投以“核电+储能”为双轮驱动

2024年五大发电集团平均上网电价同比下降2.85%-3.57%,其中新能源平价项目投产对电价的拉低效应显著。中国电力在年报中特别指出,山西现货电价下调导致煤电收入减少,风电、光伏电价亦因市场竞争下降。这种"量增价减"的矛盾,要求企业必须通过技术创新、管理优化和市场策略调整来对冲风险。因此,未来在面对电力市场化改革深化(如136号文全面实施),各集团呈现不同应对策略:

(1)国家能源集团作为全球最大的火电和煤炭企业,国家能源集团以“煤电托底、新能源增量”为核心策略。一方面,依托宁夏腾格里、甘肃巴丹吉林等“沙戈荒”大基地,加速推进千万千瓦级风光项目开发,2024年新能源投产规模达2773万千瓦,2025年计划继续加大海上风电和水风光一体化基地建设力度。另一方面,深化煤电与新能源协同,通过“风光火储”多能互补模式提升系统调节能力,例如宁夏灵武电厂部署全球最大单体飞轮储能阵列,山东蓬莱电厂打造“磷酸铁锂+钠离子+全钒液流+飞轮”四维储能系统,实现火电灵活性改造与储能技术的深度融合。此外,国家能源集团通过整合煤炭与新能源业务,在榆林建设“煤—油—化—新材料—新能源”综合能源示范基地,探索“光伏+治沙”“源网荷储”一体化等创新场景。

(2)华能集团以“储能+”为核心抓手,构建新能源、水电、核电三大支撑体系。在储能领域,华能率先突破熔盐储热技术,建成全国首例熔盐储热耦合百万机组示范项目(广东汕头),年增新能源消纳电量3亿千瓦时,并在河北上都风电基地实现300兆瓦/600兆瓦时“风火储”联合送出。同时,华能布局盐穴压缩空气储能,与清华大学联合成立研究中心,在河北廊坊建设国际首个人工硐室压缩空气储能验证平台,推动长时储能技术规模化应用。在新能源开发上,华能重点推进沿海海上风电(如山东半岛北BW项目)和西北大基地(陇东600万千瓦新能源项目),2025年目标清洁能源装机占比超50%,并通过“睿渥”等自主技术强化产业链安全。

(3)华电集团以“氢能+分布式能源”为战略突破口,打造综合能源服务商。在氢能领域,华电建成国内首台套单堆兆瓦级PEM电解水制氢装置(青海德令哈),推动内蒙古达茂旗天然气掺烧绿氢示范项目落地,并在辽宁铁岭投运我国最大规模风电离网制氢项目,打通“制—储—用”全产业链。在分布式能源领域,华电加快“沙戈荒”基地开发,同步推进虚拟电厂和综合能源服务,例如在青海海西州试点“磷酸铁锂+锌溴液流”混合储能系统,实现毫秒级响应与跨日调度的协同。此外,华电积极布局海上风电,2024年核准规模创历史新高,并在山东莱城探索“光储充放”智慧联动模式,提升新能源消纳效率。

(4)大唐集团以“海上风电+绿色金融”为核心策略,加速向清洁能源转型。在海上风电领域,大唐重点推进海南儋州120台10兆瓦机组项目(年发电量36.6亿千瓦时)和辽宁大连花园口项目,2024年海上风电核准规模创历史新高。在绿色金融方面,大唐通过发行REITs、设计“绿证+碳汇”组合工具(如云南试点)等方式,提升新能源项目收益,并在宁夏、南疆打造新型电力系统示范区,探索“风光火储热”多能互补模式。此外,大唐深化煤电低碳化改造,例如蒙西托克托电厂实现从单一煤电向“风光火热”综合供能转型,年减排二氧化碳287万吨。

国家电投以“核电+储能”为双轮驱动,巩固清洁能源领先地位。在核电领域,“国和一号”示范工程实现首次并网发电,广西白龙、广东廉江核电项目稳步推进,2025年目标核电装机占比提升至10%以上。在储能领域,国家电投聚焦铁铬液流电池技术,建成全球首座“压缩空气+锂电池”组合式储能电站(甘肃定西),并在内蒙古、新疆等地验证极寒环境下的长时储能性能,推动铁铬液流电池量产。同时,国家电投通过“风光储一体化”基地(如宁夏腾格里1300万千瓦项目)和产业链联盟(122家成员单位),强化技术自主化和产业协同,2025年目标清洁能源装机占比超75%。

四、小结

展望2025年,行业将进入"双碳"目标攻坚期。国家电投计划清洁能源占比突破75%,华能集团规划新能源装机超1亿千瓦,国家能源集团则聚焦"风光火储氢"一体化基地建设。在这场绿色马拉松中,企业的现金流管理能力(如华电国际61.55%的低负债率)、技术储备(如华能的海上风电技术)和政策响应速度(如大唐的综合能源基地审批效率),将成为决定竞争格局的关键变量。未来大时空也将针对五大发电集团展开更多的解读与分析。

来源:大时空指数