价值增效!工商储投资模式拆解

发布日期:2025/5/16

随着“双碳”目标推进与电力市场化改革深化,工商业储能已成为企业优化用电成本、提升能源安全的重要工具。

然而,面对动辄数百万的初始投资,企业常陷入两难:是自行投资掌握主动权,还是引入资方合作减轻压力?

自投模式:高收益伴随高风险

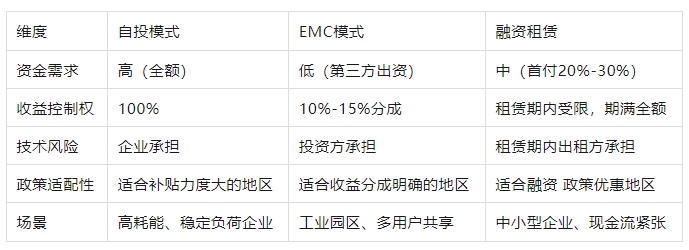

自投模式下,企业全额承担储能系统采购、安装及运维成本,通过峰谷套利实现盈利。随着虚拟电厂、需求侧响应等新场景落地,自投模式还可拓展辅助服务收益。

核心优势

企业享有100%储能收益,长期收益弹性大,尤其在峰谷价差持续扩大的省份(如浙江、广东),IRR可达15%-25%。

企业直接持有储能资产,可灵活调整充放电策略,快速响应电力市场政策变化。

部分地区对自投项目提供配储补贴,进一步增厚收益。

潜在风险

对现金流要求高,1MWh项目可能需投入百万余元

需配备专业团队管理电池衰减、设备故障等问题,运维成本也是笔开支。

若当地峰谷价差缩小或政策调整,可能延长回本周期。

适用对象:年用电量超200万度、现金流充裕的大型制造业企业,或位于峰谷价差超0.7元/度的区域。

资方合作模式:轻资产运营的破局之道

资方合作主要包括 合同能源管理(EMC) 与融资租赁两种模式,两者均能缓解企业资金压力,但收益分配机制迥异。

1. 合同能源管理(EMC):收益共享,风险共担

由资方全额投资并负责运维,企业与资方按约定比例(通常7:3或8:2)分配峰谷套利收益。

打个比方:江苏某工业园区通过EMC模式引入储能,企业零投资即可降低15%-20%用电成本。

优势:零初始投入,规避资金风险;资方提供全生命周期运维服务,减轻企业管理负担。

劣势:收益分成比例较低,长期收益潜力受限;合同期长(通常8-10年),灵活性不足。

适用对象:主要适用于资金实力有限、缺乏专业运维能力的中小型工商业企业,以及用电成本高、能耗大的高耗能企业,还有用电需求稳定、对供电稳定性要求高的场所,以及有扩容需求的企业。

2. 融资租赁:分期购权,渐进持有

企业通过租赁方式获得储能设备使用权,按月支付租金,租赁期满后以象征性价格获得设备所有权。

优势:初期资金压力小于自投,适合中型企业;租赁期满后资产归属企业,兼具短期减负与长期收益。

劣势:总成本高于自投(含资金利息);租赁期间设备处置权受限。

适用对象:资金有限但用电稳定的中小型企业,或对政策稳定性存疑的区域。

决策关键:四维评估模型

企业应根据自身条件,从以下维度综合评估:

资金实力:现金流充裕且融资成本低的企业优先自投;反之选择EMC或融资租赁。

用电规模:年用电量低的企业,EMC性价比更高;高的话(千万度以上)则自投收益更显著。

区域政策:浙江、广东等成熟市场适合自投;新兴市场可先通过资方模式试水。

技术能力:缺乏专业运维团队的企业,建议选择EMC托管服务。

未来趋势

构网型储能、AI 预测性运维等技术的应用正在重塑储能价值。企业需关注技术动态,例如钠离子电池在低温场景的应用潜力,或液流电池在长时储能中的成本优势,以优化投资决策。

电力现货市场的全面覆盖,要求企业从单一峰谷套利转向多元收益。江苏分时电价新政后,储能需结合容量租赁、辅助服务等模式提升收益,自投企业需建立灵活的交易策略,而 EMC 模式需与投资方明确收益分配机制。

绿色金融工具的丰富为企业提供更多选择。建议自投企业探索 “储能 + 光伏” 捆绑融资,降低综合成本;EMC 模式可引入保险机制,对冲政策变动和技术迭代风险。

结语

选择储能投资模式,本质是权衡短期资金压力与长期收益权的博弈。对于追求资产控制与利润最大化的企业,自投是必然方向;而资方合作则为转型初期企业提供了风险缓冲带。

来源:储能班长