破局求生!多晶硅巨头的生存逻辑

发布日期:2025/5/21

2024年全球多晶硅行业步入深度调整期,产能过剩、库存高企与价格跌破成本线交织成凛冽寒冬,倒逼企业以差异化策略破局求生。新特能源以多元化业务对冲周期波动,大全能源坚守主业凭借财务实力直面单一性风险,协鑫科技凭借颗粒硅技术“颠覆”成本逻辑,通威股份依托全产业链垂直整合强化抗压韧性。在这场技术路线、成本效率与财务耐力的多维博弈中,头部企业正通过产能出清、研发竞速与全球化布局重构行业格局——谁能在短期生存战中稳住现金流,又能在长期技术迭代中构筑壁垒,或将主导下一轮光伏硅料革命的终局。

数据解读

一、业务博弈:企业不同特点下的业务情况

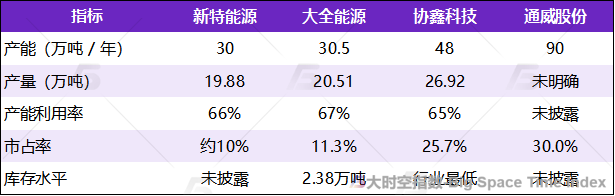

备注:数据基于2024年各厂商财报数据,各家市占率计算方式差异并不能完全对应;新特产能、利用率、市占率数据通过调研计算。

1.新特能源:收缩产出多元业务缓冲

虽新特财报未直接披露其多晶硅产能,但根据调研其2024年多晶硅产能约30万吨,产量19.88万吨,其全年产能利用率不足70%,但自2024年4月价格低于50元/kg后启动产线检修改造,全年销量19.92万吨。产能利用率受价格冲击显著下滑,下半年减产力度加大。多晶硅板块收入77.5亿元,同比降幅达60.29%,收入占总营收36.5%,显示其多元化业务(如输变电设备)在行业寒冬中的缓冲作用。

2.大全能源:单一业务性风险凸显

产能30.5万吨/年,产量20.51万吨,产能利用率89.16%(行业领先),但销量仅18.14万吨,库存压力显著。单位销售价格4.068万元/吨(不含税),同比下滑40%,多晶硅板块收入73.78亿元,占总营收99.6%,业务单一性风险凸显。

3.协鑫科技:颗粒硅“颠覆者”的产能释放

凭借硅烷流化床法技术突破,2024年颗粒硅产量26.92万吨(同比+32%),销量28.19万吨(同比+45%),产销率105%,库存行业最低。2024年底全年产能48万吨,根据其年初及全年整体产量,计算可知实际产能利用率约65%,显示尽管颗粒硅目前现金成本仅27元/kg,但2024年初因成本尚未下降且售价承压,开工率未能持续满负荷,不过在2024年产销量均实现逆势增长,可见颗粒硅竞争力之强。协鑫科技颗粒硅市占率从2023年12.3%提升至2024年19.1%,2025年一季度达25.7%,成为硅料环节的重要变量。

4.通威股份:全产业链垂直整合的产能王者

全球市占率30%,全年销量46.76万吨(同比+20.76%),N型产出占比超90%,电子级多晶硅新增4家海外客户验证。云南、包头各20万吨项目投产,总产能超90万吨,但受行业过剩影响,实际产量利用率推测约60%。组件业务同步扩张,全年销量45.71GW(同比+46.93%),形成“硅料-硅片-电池-组件”闭环。

二、成本竞赛:技术路线与能源结构的角力

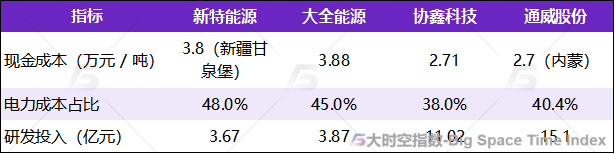

备注:数据以2024年各厂商财报数据为基础,电力成本占比为调研数据,现金成本均不含税。

1.新特能源:绿电驱动的成本优化

通过冷氢化工艺优化和尾气回收技术升级,新疆甘泉堡基地现金成本降至3.8万元/吨(不含税),虽电力成本占比 48%,是头部硅料厂中占比最高的厂商,但新特通过其准东3GW风光储项目和新疆基地年用电需求推算其新疆基地绿电占比可能超50%,新疆基地电力成本可能低于行业平均 10%-15%。全年研发投入3.67亿元,重点推进冷氢化高效催化剂研发,目标将氢耗降低至2.8Nm³/kg以下。

2.大全能源:数字化与长协电的成本壁垒

现金成本3.88万元/吨(不含税),电力成本占比45%,通过内蒙古低价绿电协议(0.25元/度)降低电力成本15%-20%。投入3.87亿元研发费用,新增专利177项,通过还原炉智能优化使单位电耗降低2kWh/kg.Si。

3.协鑫科技:颗粒硅的突破性成本优势

2024年四季度颗粒硅现金成本降至28.17元/kg(含研发),2025年1-2月进一步降至27.14元/kg(不含税),较西门子法企业低30%-40%。电力成本占比38%,硅料环节最低,徐州基地技改后电耗将降至10-12度/kg,低于行业水平。研发投入11.02亿元,占营收7.3%,重点突破颗粒硅金属杂质控制(5元素≤0.5ppbw产品占比超95%)。

4.通威股份:一体化降本与工艺革新

内蒙基地现金成本降至2.7万元/吨(不含税),电力成本占比 40.4%,综合电耗46度、硅耗1.04kg,均为行业标杆。通过60对棒还原炉、高沸裂解等技术导入,非硅成本持续优化。全公司研发投入15.1亿,其他环节如钙钛矿叠层电池效率达34.17%,显示技术储备深厚。

三、财务结构:亏损规模与现金流韧性考验

备注:数据基于2024年各厂商财报数据,协鑫科技未披露经营净现金流具体值。

1.新特能源:多元化止损与资产优化

全年营收212.13亿元(同比-31%),净亏损39.05亿元,资产减值损失34.16亿元(老旧产线报废)。经营净现金流17.55亿元,通过煤电联营收购准东能源49%股权,预计降低用电成本15%。

2.大全能源:聚焦主业与市值管理

营收74.11亿元(同比-54.6%),净亏损27.18亿元,存货跌价及减值计提占亏损额40%。经营净现金流-53.86亿元,取消20万吨扩产计划,回购5495万元股份维稳股价。

3.协鑫科技:现金流回正与研发投入加码

营收151亿元(同比-55%),净亏损47.5亿元,毛利率-16.6%。但2024年四季度起现金流回正,2025年1-2月颗粒硅不含税售价31.1元/kg,与现金成本27.14元/kg形成倒挂收窄趋势。研发投入11.02亿元,占营收7.3%,技术投入强度行业第一。

4.通威股份:全产业链亏损与战略融资

营收919.94亿元(同比-33.87%),净亏损70.39亿元,资产负债率72.25%。通过永祥股份百亿增资引入战略投资者,偿还负债并补充流动性,2025年资本开支显著收缩。

四、行业展望:产能出清与技术迭代的双重变奏

1.短期博弈:库存与价格持续波动

2024年多晶硅价格跌至3.84万元/吨(新特)和4.068万元/吨(大全),2025年一季度触底反弹0.1-0.2万元/吨。通威、大全等头部企业通过自律减产、下游厂商抄底硅料等行为,推动供需再平衡, 硅料环节库存从35万吨逐步降至25万吨。但进入二季度后,硅料库存再次呈累积趋势,再次突破30万吨后,硅料价格再次迎来下降,价格较2024年底再创新低。

2.中期竞争:技术路线与成本壁垒

颗粒硅凭借27.14元/kg的现金成本优势,在N型硅料市场加速替代西门子法产品。通威、大全通过半导体级尝试突破巩固高端市场,新特则依赖绿电成本与电子级差异化寻求生存空间。

3.长期格局:产能集中与全球化

预计2025年行业CR5超70%,协鑫、通威、大全、新特、东方希望等头部企业通过并购整合(如传言中的700亿元产能出清基金)加速落后产能退出。海外市场方面,协鑫颗粒硅欧洲市场出货量占比已达38%,通威电子级多晶硅通过4家海外客户验证并积极推进海外市场,全球化布局成为破局关键。

五、小结

2024年行业寒冬中,协鑫科技凭借颗粒硅的突破性成本优势和技术迭代能力,正在重塑多晶硅行业竞争格局;通威股份以全产业链垂直整合和技术储备深度,展现出穿越周期的韧性;大全能源凭借9%超低负债率,为穿越周期后的再次扬帆积蓄力量;新特能源则通过多元化协同和绿电成本优势,在存量优化中寻求生存空间。未来,技术路线的胜负手(颗粒硅vs西门子法)、产能出清的节奏(并购整合vs自然淘汰)、全球化布局的深度(海外建厂vs出口策略)将共同决定行业终局。