逆势狂飙!解读BIPV千亿赛道

发布日期:2025/5/23

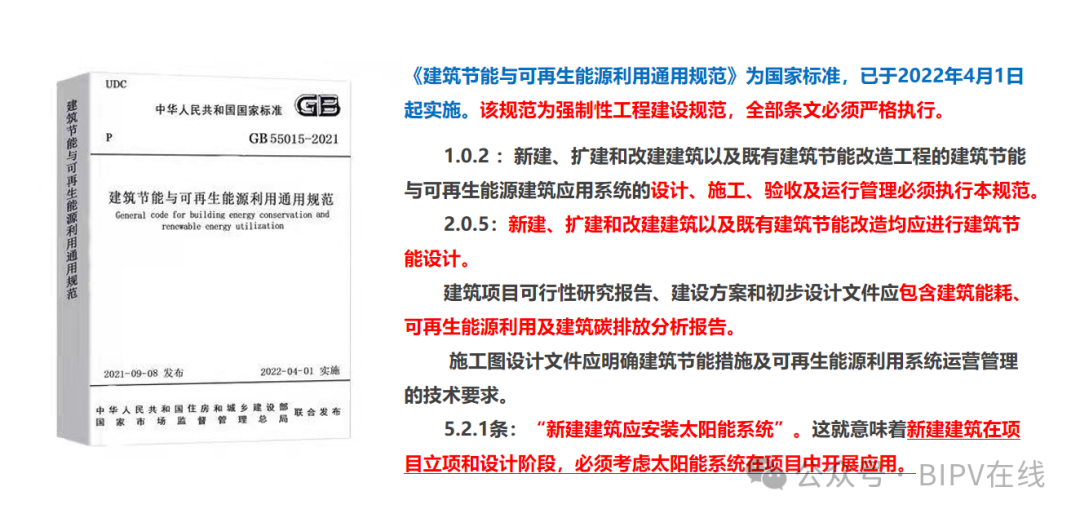

在房地产行业整体步入调整期的背景下,BIPV(建筑一体化光伏)行业却呈现出截然不同的发展态势。这一现象的首要驱动力来自于国家层面的政策刚性要求。随着"双碳"战略的深入推进,建筑领域作为碳排放的重要来源,已成为政策调控的重点对象。《建筑节能与可再生能源利用通用规范》GB55015的颁布实施,首次从国家层面明确要求新建建筑必须安装光伏系统,这一强制性规范为BIPV市场提供了坚实的政策基础。

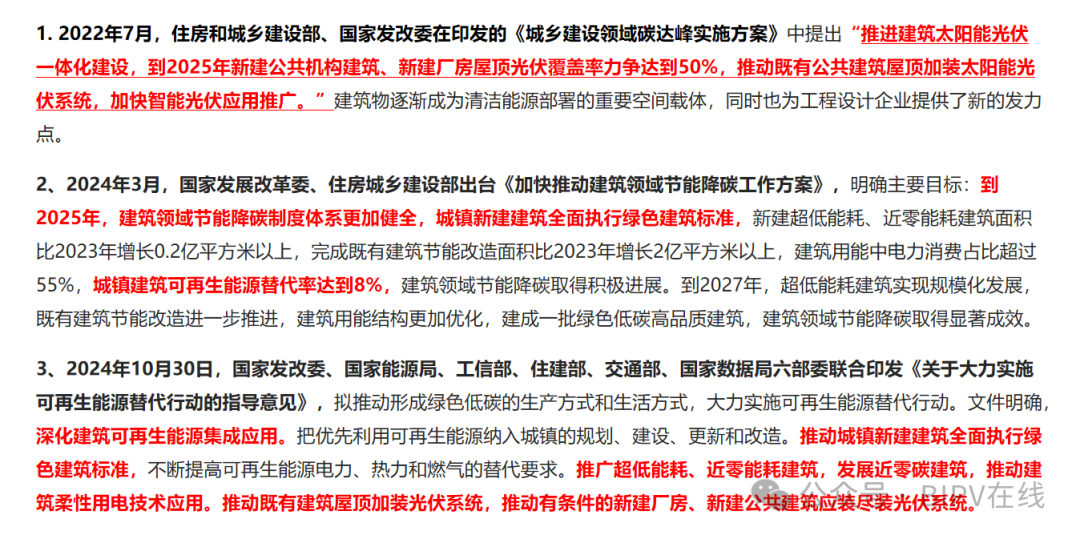

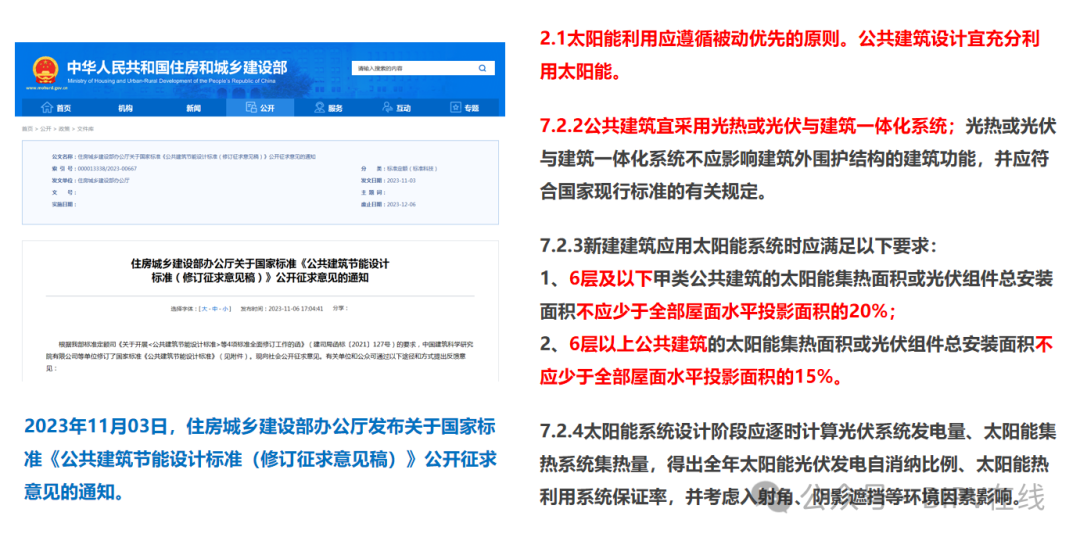

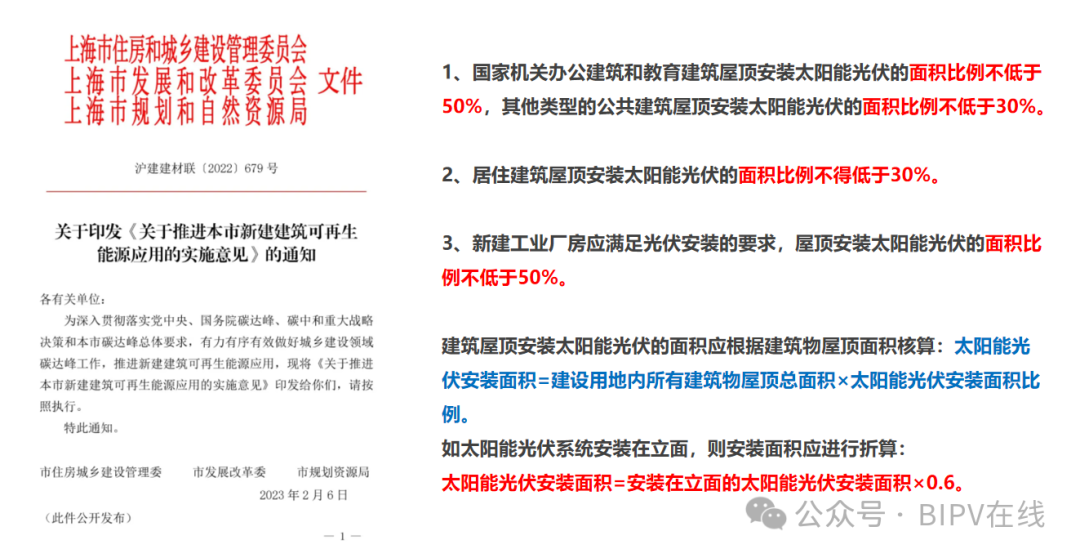

更为关键的是,政策体系正在形成完整的闭环。《城乡建设领域碳达峰实施方案》和《公共建筑节能设计标准(修订征求意见稿)》等配套文件的陆续出台,构建了从目标设定到实施路径的完整政策框架。地方政府也积极响应,通过补贴、税收优惠等多种方式推动BIPV应用落地。这种自上而下的政策驱动,使得BIPV发展不再依赖于房地产行业的景气周期,而是获得了独立的发展动能。

市场重构

BIPV的核心应用场景转移

深入分析BIPV市场结构,我们会发现一个关键事实:传统房地产项目从来就不是BIPV的主要战场。房地产行业的开发模式决定了其与BIPV之间存在天然的适配障碍——开发商作为建设方,业主作为使用方,两者分离的产权结构使得开发商缺乏投资BIPV系统的内在动力,因为增加的初始投资难以通过售价提升完全回收。

然而,BIPV的真正价值在于公建项目、工业厂房和存量建筑改造市场。这些领域的使用者和投资者高度统一,能够直接享受光伏系统带来的长期收益。据统计,仅工业厂房光伏屋顶一项,国内潜在市场规模就已超过千亿元。再加上政府办公楼、学校医院等公共建筑,以及既有建筑节能改造需求,构成了一个足以支撑BIPV行业快速发展的庞大市场基础。这一市场结构特征,使得BIPV行业成功避开了房地产下行周期的直接影响。

近两年来,国内光伏瓦市场持续火热

技术突破

光伏建材化与建筑光伏化双轮驱动

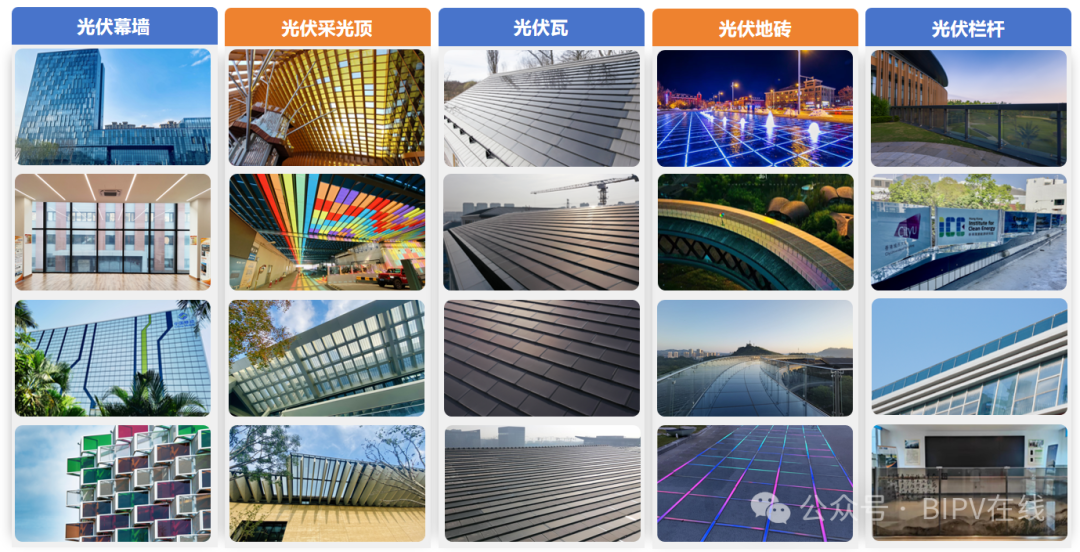

BIPV行业能够逆势增长的第三个关键因素在于技术层面的持续突破。近年来,BIPV产品已经从单一的光伏屋顶,发展为涵盖建筑各个部位的完整产品体系。光伏幕墙技术的成熟解决了建筑立面发电的难题;光伏采光顶在保证透光率的同时实现发电功能;光伏瓦则完美融入建筑屋面系统;甚至光伏遮阳和光伏地砖等创新产品也在不断涌现。

这些技术进步的核心在于实现了"光伏建材化"和"建筑光伏化"的双向融合。一方面,光伏产品必须满足建筑规范对防火、防水、抗风压等性能要求;另一方面,建筑构件也需要适应光伏发电的技术特性。当前领先企业的产品已经能够同时满足建筑美学要求和发电效率需求,这种高度集成化的解决方案大大拓展了BIPV的应用场景。

成本优化

经济性拐点已经到来

任何新兴技术的规模化应用都离不开经济性支撑,BIPV也不例外。值得关注的是,近年来BIPV的成本结构正在发生根本性变化。光伏组件价格的持续下降,叠加BIPV系统集成度的提高,使得整体造价显著降低。据行业测算,目前优质BIPV项目的投资回收期已缩短至6-8年,考虑到系统25年以上的使用寿命,全生命周期内的经济性已经极具吸引力。

更为重要的是,BIPV作为建筑材料的一部分,其成本应该与传统建材进行对比考量。当光伏屋顶替代传统屋面材料时,实际上只需计算增量成本,这使得实际投资回报率进一步改善。加之各地峰谷电价政策的推行和绿电交易机制的完善,BIPV项目的收益渠道正在多元化,经济模型日趋健康。

范式转变

BIPV进入独立发展新周期

综合政策、市场、技术和成本四维度的分析,我们可以清晰地看到,BIPV行业已经完成了发展逻辑的根本性转变。从早期依附于房地产行业的配套角色,蜕变为受绿色低碳政策驱动、拥有独立市场空间、具备技术竞争力和经济可行性的新兴产业。这种新增长范式具有明显的抗周期特性,使得BIPV能够在房地产调整期保持强劲增长势头。

对于建筑行业从业者而言,应当重新认识BIPV的战略价值,将其视为建筑本体的有机组成部分而非附加设备;对于光伏企业来说,则需要深入理解建筑行业的技术规范和审美需求,真正实现光伏与建筑的深度融合。在双碳目标引领的新时代,BIPV将成为连接两大行业的重要纽带,创造千亿级的市场机遇。

来源:BIPV在线