破局千亿级!动力电池回收三大主体

发布日期:2025/5/26

在“双碳”战略驱动下,中国新能源汽车产业高速发展,动力电池回收市场规模已突破千亿级,预计2030年将达1400亿元。这一市场的爆发性增长背后,整车企业、电池企业与专业化回收企业通过差异化优势构建协同生态,推动行业规范化、规模化发展。

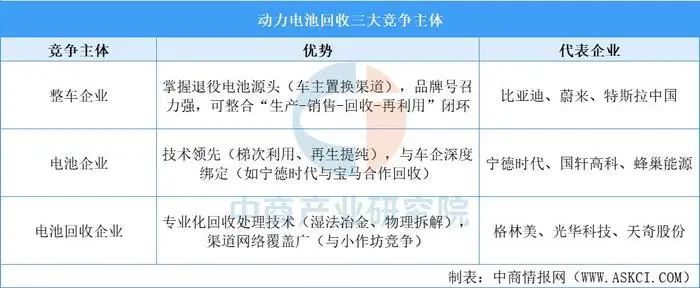

目前,国内动力电池回收市场主体呈现多元化格局,主要分为三类:第一类是以比亚迪等为代表的整车厂;第二类是以宁德时代等为代表的电池企业;第三类是以格林美等为代表的电池回收企业。

资料来源:中商产业研究院整理整车企业

整车企业

凭借退役电池源头掌控力和品牌整合能力,成为回收体系的核心枢纽。根据生产者责任延伸制度,我国明确要求汽车制造商承担动力电池回收主体责任。例如比亚迪依托全国3000余个经销商渠道和40万个营销网点,构建了“生产-销售-回收-再生”闭环生态圈。蔚来则创新“电池银行”模式,通过电池租赁实现所有权与使用权分离,既降低用户购车成本,又为规模化回收提供稳定货源。

政策层面,2024年《新能源汽车动力电池综合用管理办法》进一步压实车企责任,要求其自建或委托回收网络。截至2023年10月,162家车企已设立10507个回收服务网点,覆盖93.72%的新能源汽车市场。

电池企业

电池制造企业以核心技术突破和产业链协同能力,主导回收技术的迭代升级。宁德时代与宝马合作的闭环回收模式,通过化学提纯技术使金属材料回收率达95%以上,其湿法冶金工艺可精准分离锂、钴、镍等元素,再生材料纯度达电池级标准。国轩高科则研发物理拆解技术,实现全自动化拆解且无二次污染,成为磷酸铁锂电池回收的优选方案。

技术优势的背后是产业链深度绑定。蜂巢能源通过“电池生产-梯次利用-材料再生”一体化布局,将回收材料直接用于新电池制造,降低30%的原材料成本。这种技术闭环不仅提升经济效益,更响应了欧盟碳足迹标签等国际标准要求,为中国电池出口扫清壁垒。

回收企业

专业化回收企业以精细化处理能力和网络覆盖优势,破解行业“劣币驱逐良币”困局。格林美建成覆盖全国的7大回收基地,年处理能力达25万吨,与全球200余家车企、电池厂签订了回收协议,市场份额占比超20%。其自主研发的“一键式”全自动产线,能将回收金属的纯度提升至99.95%,直接用于高端电池材料的生产,形成了“回收—再生—制造”的闭环。

面对五成市场仍被非正规小作坊占据的现状,头部企业通过技术创新建立护城河。例如光华科技研发的“带电破碎”技术,在保证安全性的前提下将拆解效率提升3倍。

动力电池回收产业的爆发不仅是市场机遇,更是对产业链协同能力的终极考验。整车企业的渠道控制、电池企业的技术引领、回收企业的专业深耕,三者如同齿轮咬合般驱动产业升级。随着《动力电池回收利用体系行方案》的落地,一个覆盖“生产-回收-再生-应用”的全链条生态正在加速成型,而这正是中国新能源汽车产业实现可持续发展的重要基石。

来源:新能源新材料开发与再生利用