多元化共生!绿色重卡四大技术路线竞争力全景解析

发布日期:2025/5/27

01.技术路线竞争力全景扫描

1.1 动力系统技术成熟度曲线

从技术发展生命周期来看,充换电技术已完成从"期望膨胀期"到"泡沫破裂低谷期"的阵痛,进入"稳步爬升恢复期",预计2025年将迎来规模化应用拐点。氢能技术正处于"期望膨胀期"向"泡沫破裂期"过渡,关键设备成本和基础设施短板制约商业化进程。甲醇技术仍处于"创新触发期",区域化应用特征显著。绿氨技术则处于实验室技术向工程化验证的突破阶段,距离产业化仍需5-8年技术迭代。

02

场景刚需:极限工况下的能源替代必然性

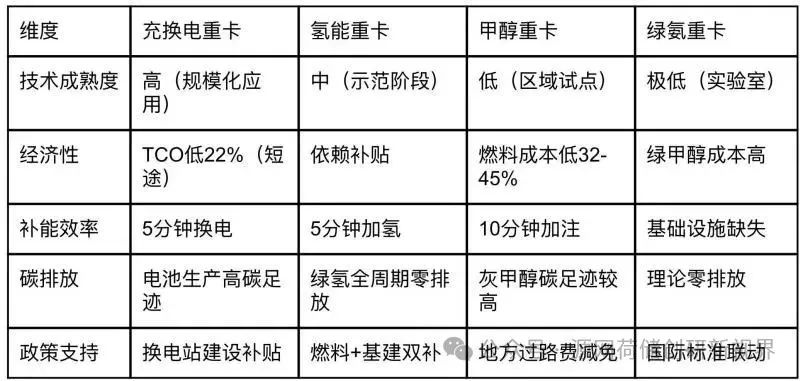

2.1 充换电重卡:场景化革命的先行者

技术迭代图谱电池技术领域,宁德时代CTP3.0麒麟电池实现系统能量密度285Wh/kg,通过三维散热技术将-30℃低温续航衰减率控制在15%以内。徐工机械开发的"魔方底盘"支持3种标准电池包自由组合,创新实现顶换、侧换、底盘换三种模式兼容。华为数字能源AI充电策略系统通过实时电网负荷预测,可将充电成本降低18%,并减少电网峰谷压力。

商业闭环验证山西焦煤集团运营案例显示,200台换电重卡构建25公里运输环线,单台日均运营里程达600公里,燃料成本较柴油车下降63%。全生命周期成本(TCO)分析表明,车辆购置成本120万元(含电池),运营成本1.2元/公里,5年后车身残值率35%、电池残值率20%,整体TCO较柴油车低22%。

基建生态布局国家电投"电能替代"工程在京津冀地区实现50公里换电站服务半径全覆盖,配套特高压储能电站将度电成本压降至0.25元。2024年实施的《电动重卡换电接口国家标准》强制统一7项关键技术参数,推动行业标准化进程。

2.2 氢能重卡:零排放终极解决方案的破局之路

关键技术突破燃料电池系统方面,亿华通240kW金属双极板电堆功率密度达4.5kW/L,耐久性突破25000小时。储氢技术取得进展,中集安瑞科70MPa IV型储氢瓶实现量产,重量储氢密度6.8wt%,成本降至800元/kg。潍柴动力研发的13L氢内燃机热效率达44%,NOx排放低于0.5g/kWh。

示范工程经济性验证张家口冬奥期间,200台氢能重卡单日运营成本3600元(柴油车为4800元),通过碳减排交易每万公里可获得1200元CCER收入。产业规划显示,2025年燃料电池系统目标成本降至80美元/kW,储氢瓶成本降至300美元/kg。

氢能基建困境突破宁夏宝丰能源2万吨/年光伏制氢项目投产,将绿氢成本降至18.6元/kg。中石化建成300km输氢管道,运输成本降低76%。上海临港"油氢气电"综合能源岛日加氢能力达2吨,探索综合能源服务新模式。

2.3 甲醇重卡:资源禀赋驱动下的另类突围

技术路线分化燃料类型呈现双轨发展:吉利远程M100甲醇发动机热效率42%;中科院大连化物所"甲醇制氢-燃料电池"系统能量转化效率提升至52%。燃料制备方面,煤制甲醇占比68%(主要集中在山西、陕西),同时CO₂制甲醇(如宁夏鲲鹏10万吨/年项目)及生物质制醇(河南天冠成本1800元/吨)技术并行发展。

区域市场统治力山西市场数据显示,2024年甲醇重卡销量占比61%,换电重卡占27%,氢能重卡占9%,绿氨重卡占3%。用户价值模型表明,当燃料成本2.1元/L(柴油7.3元/L)、改装成本8万元时,年运营里程超过8万公里即可体现成本优势。

政策套利空间榆林市实施甲醇重卡过路费全免政策(年节省12万元/车),但当前碳核算未追溯制备环节碳排放,实际全生命周期碳足迹仅降低35%。我国甲醇年产能达9000万吨,可替代3000万吨柴油。

2.4 绿氨重卡:未来能源载体的早期布局

技术储备进展动力系统研发取得突破,玉柴机器氨柴混燃发动机氨能替代率45%,功率密度25kW/L;上海交大研发的直接氨燃料电池功率密度达到0.4W/cm²。燃料制备领域,中能建哈密项目实现光伏制氢合成绿氨能耗9.2GJ/t,巴斯夫-中石化联合开发的低温低压合成催化剂转化效率达89%。

应用场景卡位宁波舟山港试点氨能集卡,并配套加注船服务;万华化学园区构建"绿电制氢→绿氨生产→车用尿素"循环体系。国际合作方面,马士基推动甲醇船与绿氨重卡的"海陆联运"清洁链条建设。

03

多维变量影响下的终局推演

3.1 核心变量敏感性分析

3.2 时空维度演进路径

时间轴:

1

2025年:充换电重卡市占率预计达40%,氢能重卡在港口场景渗透率突破15%,甲醇重卡在资源富集区形成垄断

2

2030年:氢能重卡干线物流成本有望追平柴油车,绿氨船舶标准出台将倒逼陆运协同发展

3

2035年:四大技术路线形成明确场景化分工,燃料选择演变为能源网络接入权的竞争

空间轴:

1

沿海经济带:氢能主导港口至城市群干线运输

2

中部能源走廊:甲醇构建煤矿-化工厂运输闭环

3

"一带一路"陆港:绿氨衔接国际海运脱碳体系

4

北方工业基地:换电重卡依托电网快速渗透

04

终极竞争决胜法则

4.1 技术路线的"不可能三角"突破

能源成本需低于柴油车80%,补能效率达到燃油车90%水平,全生命周期碳排放强度低于柴油车10%,同时满足两项指标方可具备商业竞争力。

4.2 产业生态位重构逻辑

• 充换电重卡:转型为电网柔性调节资源,通过V2G技术获取峰谷电价收益

• 氢能重卡:构建风光制氢-管道输氢-化工用氢协同发展体系

• 甲醇重卡:建立绿色甲醇认证标准体系,提升产品溢价能力

• 绿氨重卡:参与制定国际海运脱碳标准,抢占全球竞争制高点

05

结论:多元化共生的必然未来

场景化分工格局

• 短途高频运输(<300km):充换电重卡凭借补能网络优势占据主导

• 中长途干线运输(300-800km):氢能重卡预计2030年后实现商业化突破

• 资源富集区域:甲醇重卡依托政策支持构筑竞争壁垒

• 国际物流节点:绿氨重卡借势海运脱碳实现跨越式发展

终极竞争本质

这场技术竞赛本质是不同能源体系对物流产业主导权的争夺,更是全球碳中和进程中基础设施话语权的战略博弈。未来市场不会出现单一技术通吃局面,而是形成多元共生、场景适配的解决方案组合。

技术路线对比与趋势总结

未来十年关键里程碑

• 2025-2027年:充换电重卡主导城市物流,氢能重卡港口渗透率突破20%

• 2028-2032年:绿甲醇成本降至1500元/吨,绿氨船舶燃料标准正式发布

• 2033-2035年:固态电池量产(能量密度400Wh/kg),氢能重卡干线成本实现平价

企业战略建议

• 传统车企:实施换电重卡+氢能重卡双线布局,深化与电网、能源企业战略合作

• 新势力企业:聚焦甲醇/绿氨细分市场,构建"燃料制备-车辆制造-加注服务"全生态闭环

• 能源巨头:加大绿氢/绿氨制备投资,主导基础设施标准制定权竞争

这场绿色重卡技术革命,本质是能源革命与产业生态的深度重构。唯有在技术创新、成本控制、政策协同的多维驱动下,才能实现从单一技术突破到系统生态共赢的跨越,最终推动全球物流运输迈向零碳未来。

来源:源网荷储创研新视界 作者:胡宏峻