大储vs家储!意大利储能市场上演"冰与火之歌"

发布日期:2025/5/29

根据意大利电子工业协会Anie最新发布的《储能系统观察站报告》,2024年该国公用事业级储能(单项目>1MWh)迎来爆发式增长:

储能容量从2023年的507MWh飙升至3359MWh,暴增6倍;

额定功率从222MW跃升至851MW,接近翻两番;

这场变革的主角是14座"超级储能电站"——单座容量均超10MWh,其中两座更是达到惊人的800MWh级。这些由电网容量市场拍卖催生的"巨无霸",单年就为电网注入3310MWh储能容量。

行业人士指出,这种"以大换多"的趋势正在重塑意大利能源格局:更少的项目、更大的规模,却贡献了绝大多数新增储能。2024年新增储能中,超98%来自这些百兆瓦时级的大型项目。

家用储能的"自由落体"

与大储的火热形成刺眼对比的,是户用和工商业储能的断崖式下滑。

家用储能(<20kWh):受"Superbonus"税收减免政策取消影响,2024年装机量暴跌29%,总储能容量缩水33%。曾经撑起家庭光伏配套的小储,如今正经历"政策断奶"后的阵痛。一位意大利光伏经销商向笔者透露,过去业主安装储能能拿30%-50%的补贴,现在补贴取消后,很多家庭只能放弃。

工商业储能(20kWh-1MWh):同样未能幸免,装机量下降26%,储能容量减少16%。政策不确定性成为主要杀手——意大利政府的"工业5.0计划"迟迟未明确储能补贴细则,让企业主们持币观望。更雪上加霜的是,可再生能源社区(CERs)推广遇阻,原本寄望于共享储能的商业模式也未能落地。

数据背后的深层逻辑

这份"冰火两重天"的报告,折射出意大利储能市场的深层变化:

政策指挥棒的转向

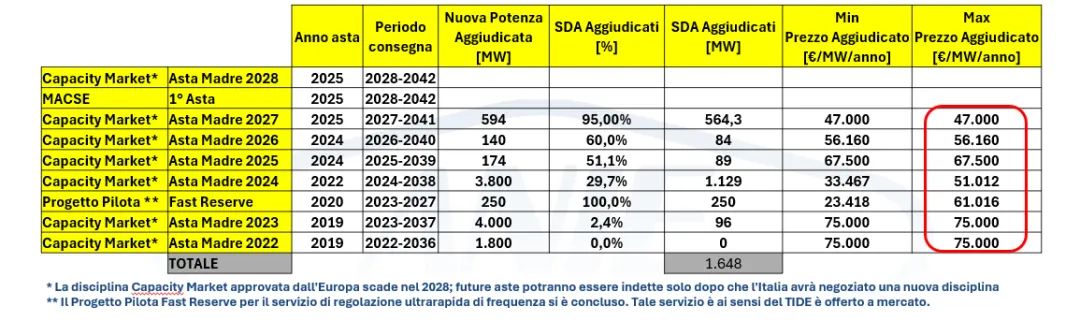

电网容量市场拍卖成为大型储能的"催化剂",2024年95%的拍卖电力被储能项目斩获,中标价格从2022年的7.5万欧元/MW/年降至2027年的4.7万欧元,首次与传统热电厂持平。这标志着储能从"政策宠儿"走向"市场竞争者"。

小容量户储系统占多数

全国约92% 的储能系统的容量不到20 kWh。其中,37% 为10-15kWh,36% 为5-10kWh。单相系统居多。

2025,拐点会出现吗?

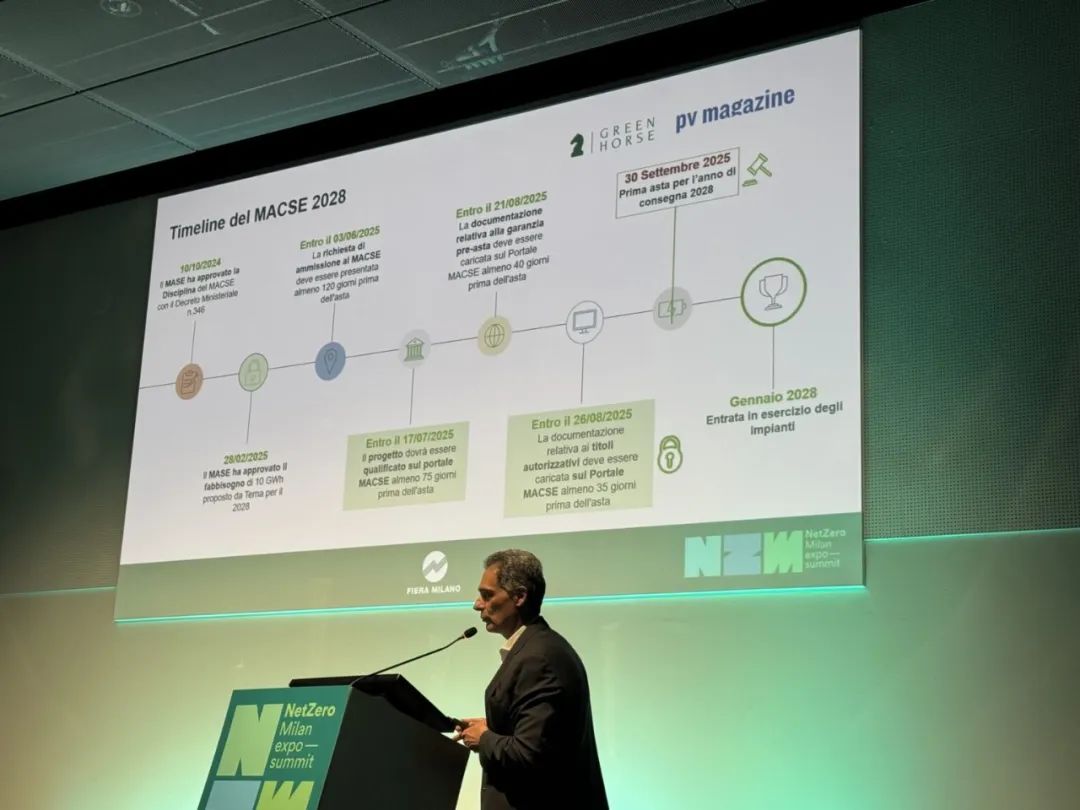

对于陷入低谷的工商业储能,市场正孕育着转机。在米兰净零峰会上,多位分析师指出:随着工业5.0计划细则落地,企业能效改造需求将释放,工商业储能有望触底反弹。而公用事业储能则将在Macse国家拍卖(针对2028年供电)和电池成本持续下降的双重驱动下,继续极速狂飙。

但硬币的另一面是:如果住宅储能补贴政策长期缺位,家庭光伏+储能的黄金组合可能瓦解。

这场发生在亚平宁半岛的储能市场分化,或许正是全球能源转型的一个微缩样本——当政策红利退潮,当市场竞争加剧,哪些领域能抗住周期?哪些技术会笑到最后?或许,2025年的意大利会给出更多答案。

来源:海外储能星球