绿电直连“专列”!开启物理“隔墙售电”时代

发布日期:2025/6/3

近日,国家发改委、国家能源局联合印发《关于有序推动绿电直连发展有关事项的通知》,首次从国家层面明确“绿电直连”这一新能源供用电新模式的规则框架。

该政策也是首次从国家层面为物理意义上的“隔墙售电”提供了政策依据。

1 开启“绿电直连”时代

《关于有序推动绿电直连发展有关事项的通知》的核心内容可系统归纳如下:

一、政策定位与目标

1.战略意义

破解消纳瓶颈:应对新能源弃电率回升(2024年达3.5%),拓展就近消纳新路径。

响应国际需求:满足欧盟CBAM等绿色贸易壁垒要求,通过物理直供实现可追溯的零碳电力。

2.双重目标

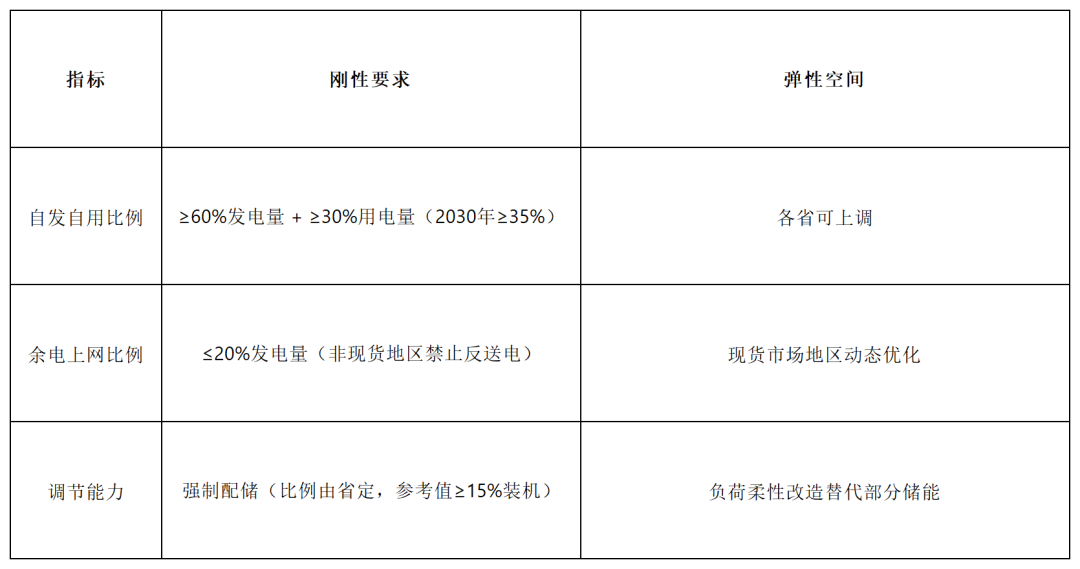

提升新能源本地消纳能力(自发自用比例≥60%发电量)。

降低企业碳足迹(出口外向型企业优先落地)。

二、核心内容

1.项目定义与分类

2.准入条件

3.投资与权责

(1)开放主体

绿电直连项目原则上由负荷作为主责单位。包括民营企业在内的各类经营主体(不含电网企业)可投资绿电直连项目。

项目电源可由负荷投资,也可由发电企业或双方成立的合资公司投资,直连专线原则上应由负荷、电源主体投资。

(2)协议要求

项目电源和负荷不是同一投资主体的,应签订多年期购电协议或合同能源管理协议,并就电力设施建设、产权划分、运行维护、调度运行、结算关系、违约责任等事项签订协议。

项目中新能源发电项目豁免电力业务许可,另有规定除外。

4.运行约束

并网型项目应按照“以荷定源”原则科学确定新能源电源类型和装机规模。

现货市场连续运行地区可采取整体自发自用为主,余电上网为辅的模式;现货市场未连续运行地区,不允许向公共电网反送。

项目整体新能源年自发自用电量占总可用发电量的比例应不低于60%,占总用电量的比例应不低于30%,并不断提高自发自用比例,2030年前不低于35%。

(1)交易规则

并网型绿电直连项目享有平等的市场地位,按照《电力市场注册基本规则》进行注册,原则上应作为整体参与电力市场交易,根据市场交易结果安排生产,并按照与公共电网的交换功率进行结算。

项目负荷不得由电网企业代理购电。项目电源和负荷不是同一投资主体的,也可分别注册,以聚合形式参与电力市场交易。

余电可通过现货市场交易(限比例内)。

三、安全与调度

并网型项目整体及内部电源按照接入电压等级和容量规模接受相应调度机构管理,按照为系统提供服务的类别接入新型电力负荷管理系统或电力调度自动化系统。项目内部资源应做到可观、可测、可调、可控。

2 隔墙售电再无障碍

隔墙售电指分布式新能源项目(如屋顶光伏、分散式风电)不经过公共电网,直接通过专用线路向邻近用户供电的模式。

其核心特点包括:

物理直连:电源与用户“一墙之隔”,通过专线点对点供电;

绿电溯源:电能物理轨迹可追溯,满足碳足迹认证需求;

去中心化:打破电网统购统销,实现产销直接交易。早在 2014 年,国务院办公厅印发的《能源发展战略行动计划(2014 - 2020 年)》就已明确类似隔墙售电的方式为可行的市场模式,鼓励建立多样化供电方式。

2015 年,国家发展改革委、国家能源局印发的《电力体制改革配套文件》为其奠定政策基础,提出探索减少电力中介环节的交易方式。

2017 年,国家发展改革委、国家能源局发布《关于开展分布式发电市场化交易试点的通知》,标志着 “隔墙售电” 正式启动,文件允许分布式发电项目单位与配电网内就近电力用户进行电力交易。

在政策逐步推进下,各地纷纷开展试点项目。2019 年 5 月,国家发展改革委、国家能源局公布首批 26 个分布式发电市场交易试点项目名单,容量共计 147 万千瓦,项目均为风电和光伏项目,分布在江苏、安徽、湖北等 10 省,其中江苏试点数量最多,共 6 个。

同年 12 月,江苏省发展改革委、国家能源局江苏监管办公室印发《江苏省分布式发电市场化交易规则(试行)》,明确了分布式发电项目参加市场化交易的注册、主体、交易等相关细则,成为全国首个出具相关试点试行项目实施细则的省份。

此后,山东、浙江等省份也陆续发布文件,鼓励分布式可再生能源电力就地就近开发利用,开展市场化交易。

2023 年,隔墙售电在项目落地方面取得重要进展。4 月,国内首个 “一对多” 分布式光伏发电市场化交易试点项目在江苏省苏州工业园区落地投运,该项目总装机约 12 兆瓦,预计年均发电量 1223 万千瓦时,可直接出售给同在一个 110 千伏变电站内的用电企业,实现就近消纳,为 “隔墙售电” 模式的大规模推广提供了可复制、可借鉴的经验。

2025年,江苏省率先在常州、苏州、盐城三市试点5个绿电直连项目,重点支持新能源电池企业。

随后,《关于支持电力领域新型经营主体创新发展的指导意见》出台,企业可以通过注册电力新型经营主体,将分布式光伏项目的发电量,在同一配电台区内,卖给场区红线范围外的用电户,即完全实现隔墙售电!

而《关于有序推动绿电直连发展有关事项的通知》的出台,彻底打破了“隔墙售电”的障碍:

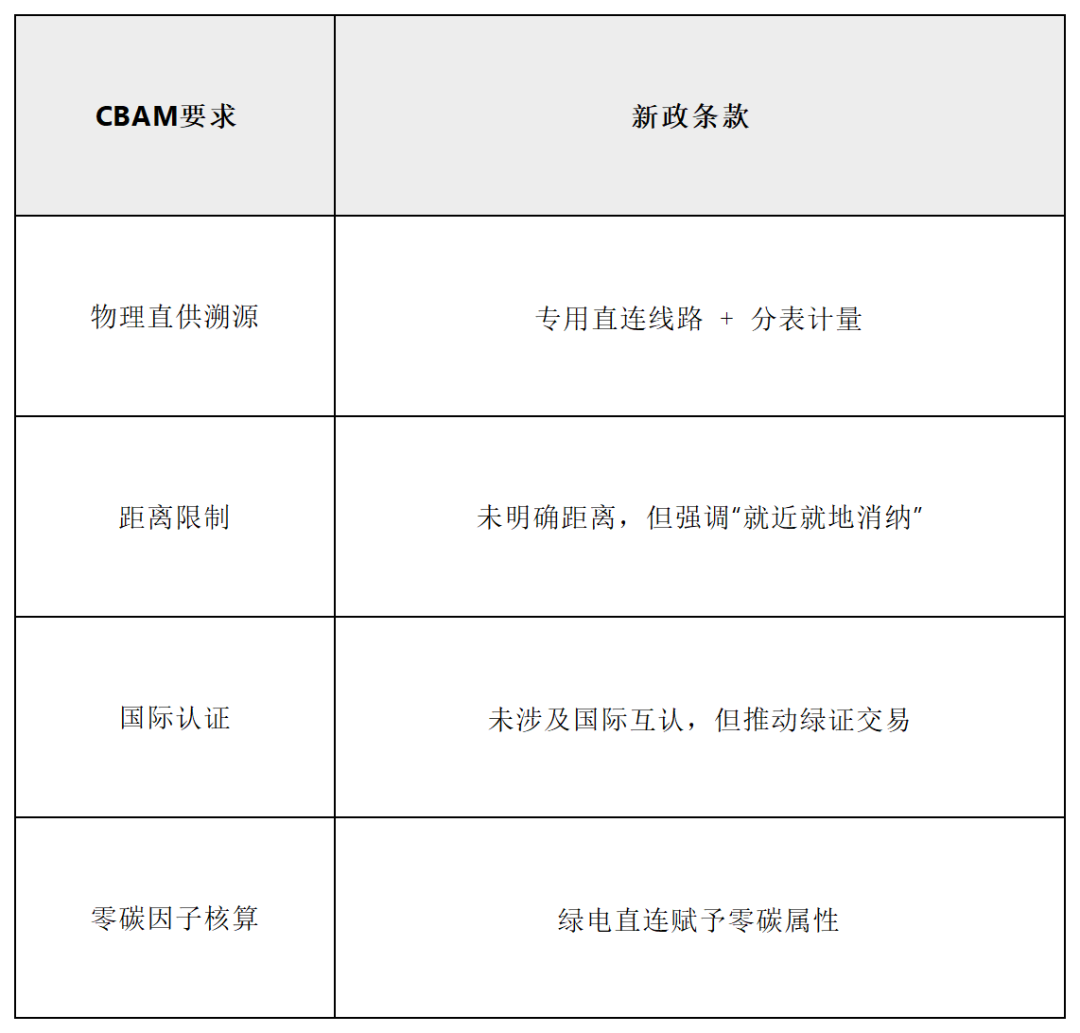

风电、太阳能发电、生物质发电等新能源不直接接入公共电网,通过直连线路向单一电力用户供给绿电,可实现供给电量清晰物理溯源的模式。

其中,直连线路是指电源与电力用户直接连接的专用电力线路。按照负荷是否接入公共电网分为并网型和离网型两类。

对于离网型负荷用户,意味着,可以脱离大电网实现源网核储的一体化集成微网运行。

3 突破欧盟碳关税

今年2月,江苏省已率先在常州、苏州、盐城三市试点5个绿电直连项目,重点支持新能源电池企业。

这些试点主要是为应对欧盟《电池和废电池法》,该法案要求2024年7月起出口欧盟的电池必须提供碳足迹声明,2027年2月后更需提供包含碳足迹的“电池护照”。

CBAM对绿电有三大硬性要求:

1.物理直供溯源

要求绿电供应与生产时空匹配(如:光伏发电需覆盖工厂日间生产时段)。需提供小时级计量数据,证明绿电实际注入生产过程(排除绿证购买等间接方式)。

2.认证标准严格

仅认可欧盟授权机构(如TÜV、DNV)或互认国认证的绿电项目。要求发电设施与用能设施直线距离≤50公里(防止跨区绿电漂绿)。

3.碳核算方法

绿电碳排放因子强制归零(传统电网电按欧盟平均因子0.3 tCO₂/MWh计算)。

需分拆绿电在直接排放(Scope 1) 和外购能源排放(Scope 2) 中的贡献。

由于欧盟暂不认可中国绿证,企业只能通过直接消费绿电来降低产品全生命周期碳排放,满足欧盟准入标准。

随着《关于有序推动绿电直连发展有关事项的通知》的出台,中国出口企业有望突破使中国出口企业首次具备硬刚CBAM的武器。

政策本质是给市场更多选择权——需要直连且有能力承担责任的主体,可借此突破绿电消费瓶颈。

但企业需清醒认知:直连非万能药,欧盟合规需结合技术升级与碳管理体系建设。

出口企业应速组建“绿电直连攻坚组”,联合发电企业锁定50公里内资源,同步推动DNV国际认证,将政策红利转化为2026年CBAM生效前的碳竞争力护城河。

主要包括以下路径:

1.选址优化

在工厂50公里内布局新能源(如屋顶光伏+分散式风电),满足CBAM距离要求;

优先选择并网型项目,利用≤20%余电上网调节收益。

2.认证双保险:

同步申请中国绿证 + 国际RECs认证,通过APX或I-REC平台注册;在购电协议(PPA)中约定:“如欧盟认证失败,售电方承担碳成本差价”。

3.成本管控

(1)技术组合降本

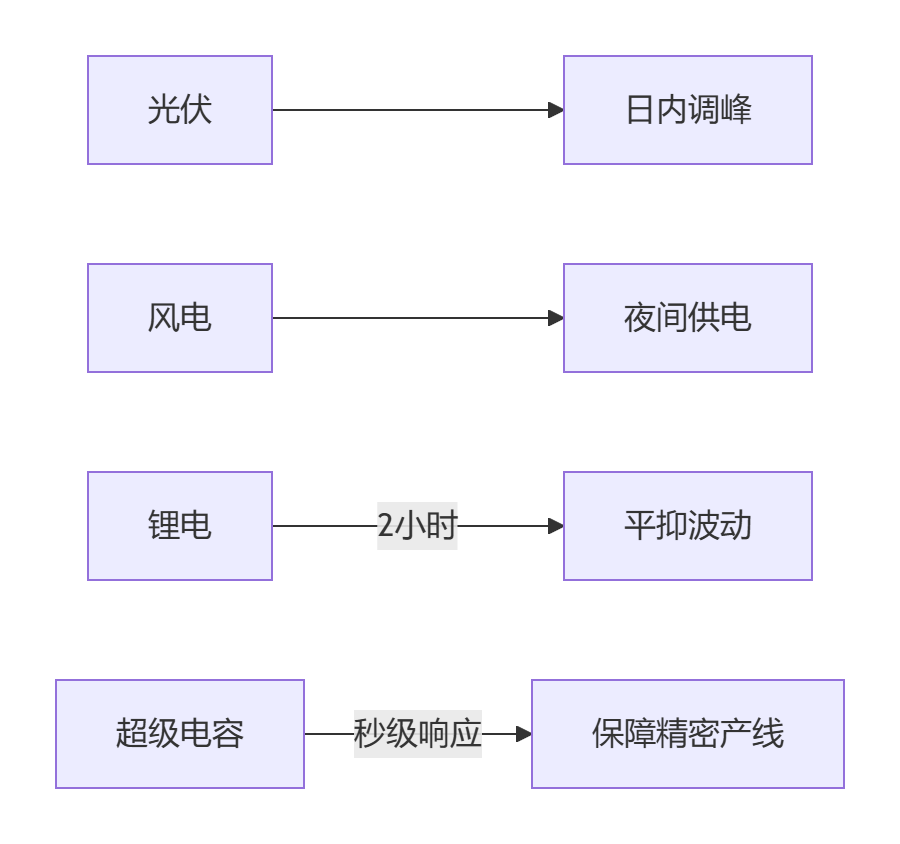

配置 “光伏+锂电储能”混合系统:

通过负荷柔性改造,将部分储能成本转化为可中断电价折扣。

4.碳金融工具应用

将绿电减排量质押给银行,获取绿色信贷(利率较基准下浮10%-15%)。

来源:绿创碳和