政策解读《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号)对氢能产业的影响

发布日期:2025/6/6

一、政策核心突破:重构绿色供能逻辑

1.直连模式合法化

本通知的发布标志着绿电直供从‘试点探索’进入‘政策制度化’阶段,是我国推进电力系统灵活性与新型工业用能场景深度融合的关键节点。该政策首次明确允许新能源通过专用线路直接向单一用户(如电解槽)供电,实现“电-氢-物理直连”。这解决了风光制氢项目长期面临的并网审批难和电网购电成本高的痛点,为绿氢规模化生产扫除制度障碍。

2.负荷主体主导权

该政策规定“负荷作为主责单位”,氢能企业可自主选择电源类型、投资模式(自建/合资),并主导直连专线建设。例如沿海某制氢企业配套100MW光伏,实现80%绿电自给,余电参与现货市场获利。

3.消纳受限项目转直连

该政策支持因电网消纳受限无法并网的新能源项目转为直连制氢就近消纳,大幅提升三北、西南等富余新能源地区的资源利用率。

二、对绿氢项目经济性影响:成本优化与隐性负担并存

1.降本空间显著

综合用电成本直降30%以上。直连模式省去输配电环节费用,叠加绿电价格优势。以新疆项目为例,综合用电成本从0.35元/kWh降至0.25元/kWh以下,对应绿氢成本降低约0.55元/Nm³。

锁定绿证双重收益。直连电量可单独计量绿证,按0.05元/kWh溢价计算,年用电1亿kWh的项目可增收500万元。

2.刚性成本削弱降本效果

全额系统费用强制缴纳,地方政府不得减免。政策明确要求缴纳输配电费、系统运行费、交叉补贴等(占最终电价30%-40%)。例如内蒙古某项目测算显示,系统备用费+政府基金附加使电价增加0.06-0.08元/kWh。如果该费用超过0.1元/kWh,那每公斤氢气成本就会增加约6元/kg,这是直接影响绿色氢氨醇一体化项目的重要指标,该部分政策缴纳费用在0.08元/kWh以下,才能保障绿色氢氨醇一体化项目可持续性发展。

项目容量电费压力增大。并网型项目(或网电备用型)需按变压器容量缴纳费用,年产2万吨氢气的企业年支出可达5000万-1亿元。

3.初始投资增加

基础设施成本增加。用户需承担直连线路(含跨越安全措施)、接入系统设施(如开关站)及储能配套投资,预估百兆瓦级项目初始投入超10亿元。

技术合规成本增加。需配置继电保护、安稳装置等二次系统,并满足电能质量监测要求,增加设备及集成服务费用等支出。

三、技术驱动:倒逼电解装备技术向“电网级”兼容靠拢

1.新型较高电流密度宽负荷碱液电解槽的普及应用

政策要求源荷匹配(自发自用比例≥60%),加快推动碱性电解槽负荷调节范围扩至30%-130%,倒逼电解槽新型电极材料的研发应用,未来新型碱液电解槽电流密度将普遍达到6000A/cm2,重量减少30%,冷启动时间缩短至30分钟以内。

2.PEM技术加速应用

PEM质子交换膜电解水技术因其快速响应特性(调节速率10%负荷/s)更适配风光波动性,某柔性制氢系统通过PEM-IGBT耦合实现“荷随源动”,当前碱液与PEM具备技术经济互补,并不是单纯的竞争关系。

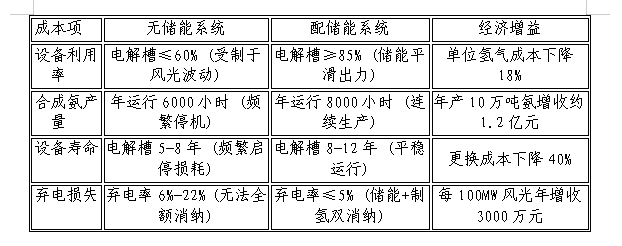

3.加快多电解槽柔性群控技术突破,离网一体化绿色氢氨醇项目配储成为标配

(1)加快多电解槽柔性群控技术突破,示范项目建议采用“风光(根据当地资源最佳配比)+储能+碱液耦合PEM制氢(根据经济性最佳配比)”模式,最大能力消纳风光发电。内蒙古某光伏制氢基地的实践显示,柔性制氢技术通过实时适应风光电力的功率波动(30%-120%),使电解系统具备了动态调节能力。该基地的IGBT制氢电源可实现毫秒级响应(<100ms),配合宽负荷运行(30%-110%),将绿氢产能利用率提升至85%以上。这种技术突破不仅解决了传统制氢对电网稳定性的依赖,还为大规模应用奠定了基础。

(2)为保障下游绿色化工的安全生产,项目需配置储能。储能系统是维持化工生产连续性的“安全阀”,是化工生产的刚性需求,合成氨/甲醇属于连续流程工业生产,设备启停成本极高(单次启停损失可达百万元级),且最低负荷通常需维持在50%-60%。风光发电具有强波动性(如单日发电量波动可达80%),若无储能系统缓冲,低出力时段,制氢系统降负荷可能导致合成工段供氢中断,触发非计划停机,出力骤降时段电解槽可能因功率陡降触发安全保护停机(如氢氧混合风险)。

储能系统在风光出力不足时提供备用电力,储能系统保障化工合成工段最低负荷运行以及安全停车。例如,某200MW风光制氨项目配置15MW/30MWh储能,可支撑合成氨系统50%负荷运行10小时(理论测算)。

储能系统在极端天气起到生产保障作用,离网系统若无电网后备电源,连续无风无光天气可能导致全系统瘫痪。储能需满足维持控制系统、安全监测、循环水泵等关键设备运行(约占总功率15%);为系统冷启动提供初始能量(如电解槽预热、压缩机启动)。建议配备储能系统具备以下标准要求:全年离网系统电力短缺时长≤48小时,短缺次数≤10次,且需具备自主黑启动能力。

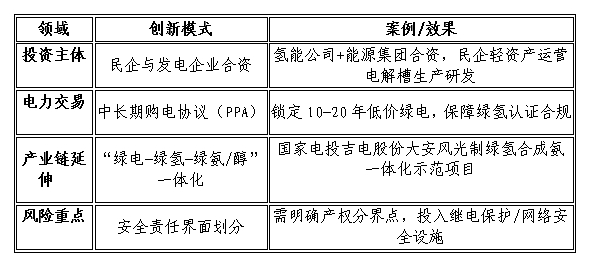

四、产业生态变革:商业模式与风险重构

当前最大政策落地障碍在于:地方绿电直供指标有限制、接入审批不明确、配网设施产权不清晰,这三类“最后一公里”问题。

五、行业展望:黄金期与挑战并行

当前我国规划绿氢产能68万吨(已开工未招标),预计2025年电解槽招标量达5GW。但制氢项目面临高耗水、土地利用强度高,部分省份面临用地与用水审批双重压力,碳交易联动机制空白的问题。绿电直连政策是氢能产业从“政策驱动”转向“市场驱动”的关键转折。2025年氢能政策的核心逻辑是:通过“法律定位+场景强制应用+标准统一”三箭齐发,推动绿氢成本逼近平价拐点(15元/公斤),并在工业脱碳、长时储能领域形成不可替代优势。

本次政策的核心价值在于释放资源配置灵活性,为绿氢等新型负荷拓展了制度空间,但政策红利能否转化为项目可行性,还取决于地方执行细则、标准适配速度和跨主体协同机制的构建。氢能企业需从“项目承接者”转向“规则推动者”,主动参与绿电指标配置、配电接入设计、产业园区共建等环节,打通“绿电-绿氢-绿化工”全链条,方能抢占未来高质量增长的先机。

作者:光阴没有姓名