展望2025!中国分布式光伏市场机遇

发布日期:2025/6/18

伍德麦肯兹(Wood Mackenzie)光伏研究团队近期发布最新报告China distributed solar market outlook 2025(《中国分布式光伏市场展望2025》),解读影响市场发展的驱动及阻碍因素,包括宏观政策与市场机制、供应链动态、收益策略对比等内容。主要观点摘要如下。

预计未来十年新增装机容量将达1.5TW,长期内保持稳定增长

2024年,中国分布式光伏装量创历史新高,达136GWdc,同比增长23%。其中,工商业光伏表现突出,新增102GWdc。户用光伏因电网容量受限、项目备案暂停和非自然人户用项目类别管制等因素影响,当年新增容量仅34GWdc。

展望未来,在新能源全面入市的背景下,伍德麦肯兹预计,未来十年分布式光伏年均增长率有望维持2%左右。

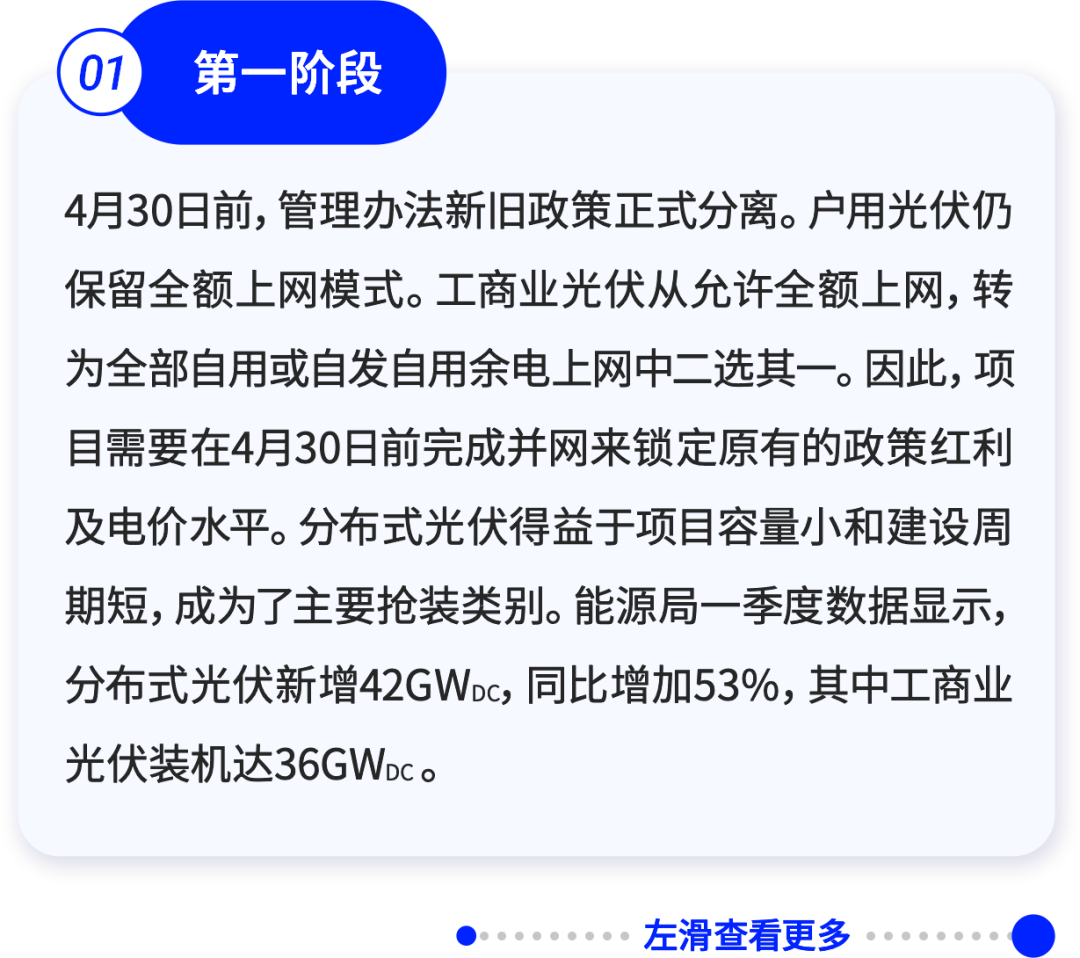

政策变动将带来装机市场短期震荡

2025年上半年,分布式光伏将迎来两大政策节点—— 4月30日 和5月31日,分别对应《分布式光伏开发建设管理办法》和《深化新能源上网电价市场化改革促进新能源高质量发展的通知》新旧政策交替的时间点。

分布式光伏上半年装机可被分为三个阶段:

在两项政策的双重驱动下,企业将在2025年上半年加速项目落地,在正式实施前锁定固定电价和全额上网,降低政策风险和收益波动。而后,行业将进入深度调整期,各省将陆续出台各自的市场化交易细则及开发建设管理办法,同时,业主也需调整适应新的项目收入模式。另外,上半年的装机激增或将加剧电网容量不足的问题,进而引发短期装机量下降。

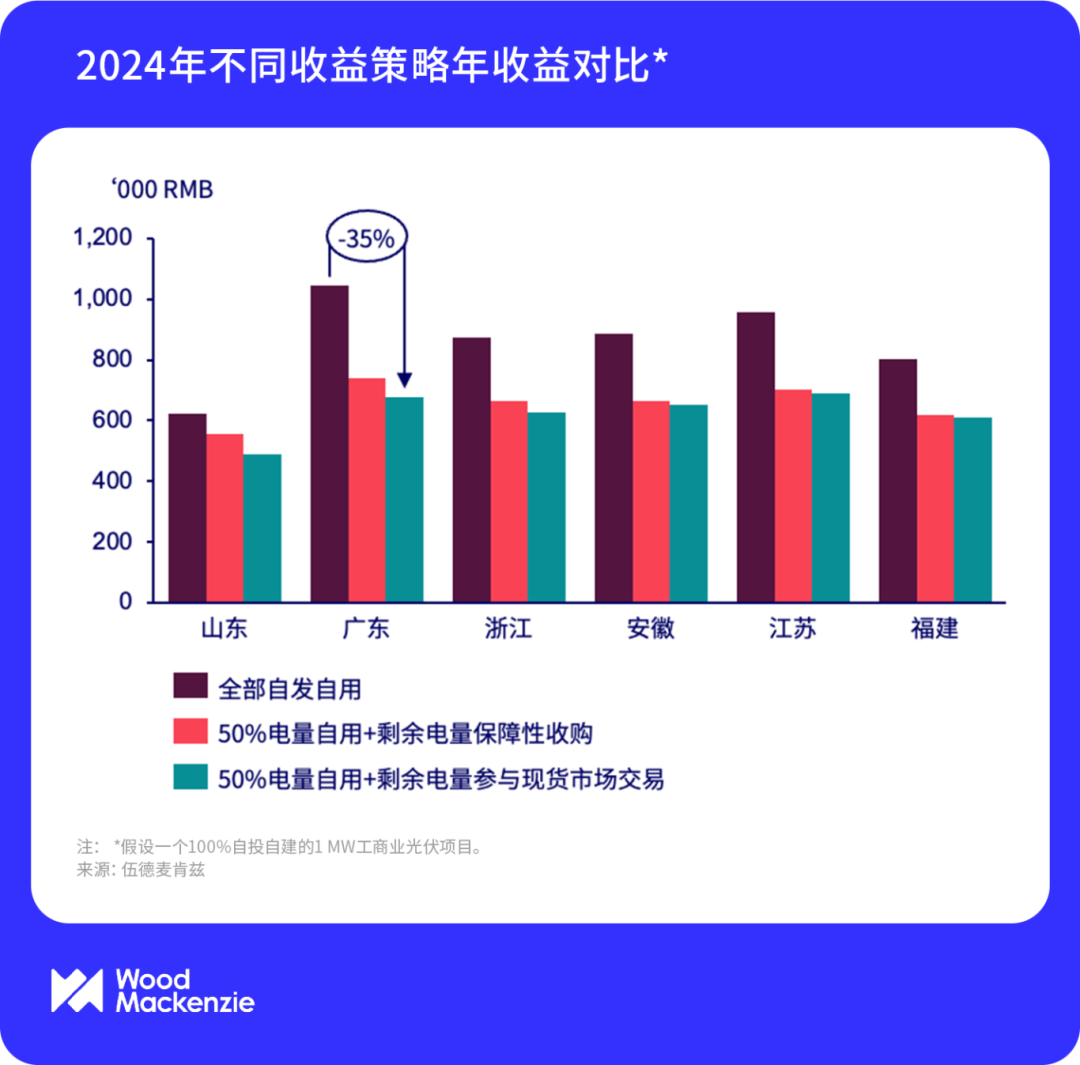

可再生能源入市比例增长,推动盈利策略转型

工商业光伏电站应优选负荷高且稳定的用户屋顶,确保自用比例达标,另可通过配储提高自用电量从而增加收益。其中,一般工商业光伏还可借助虚拟电厂或聚合形式参与电力市场化交易。绿色电力消费热潮为大型工商业光伏带来新机遇,高负荷、高出口的省份带动源网荷储、零碳园区等模式的发展。户用光伏短期可作为价格接受者参与电力市场化交易,同时需尽量锁定机制电量以稳定收益。

伍德麦肯兹预计,与参与电力市场化交易相比,全自用模式的收益最高可高出35%。长期来看,不断上涨的终端用户电价将凸显分布式光伏的项目经济性。在装机主要省份中,预计2050年全额自用所节约的电费成本最高可较2024年的水平增长50%。这一可观的成本优势,加之持续提升的投资回报率,将是推动分布式光伏未来蓬勃发展的关键驱动力。

来源:伍德麦肯兹