726GW!“五大六小”新能源成绩单出炉

发布日期:2025/6/20

2024年,我国新能源以光伏278GW、风电80GW的新增装机再次缔造在新型电力系统建设中的新纪录,其中以“五大六小”为代表的电力央企作为我国能源转型的主力军,新能源装机也持续突破。

光伏們根据公开信息以及调研数据了解到,11家电力央企2024年新增新能源总装机约170GW,年度新增装机占比为47.5%;截至2024年底的新能源总装机规模达726GW,占据了新能源总装机规模的51.6%。对比2023年52%、53%的数据来看,五大六小集中度占比略微下降。

备注:部分数据通过调研所得,部分企业公开数据为2025一季度,存在一定误差,仅供参考

11家电力央企新能源装机增长走势分析

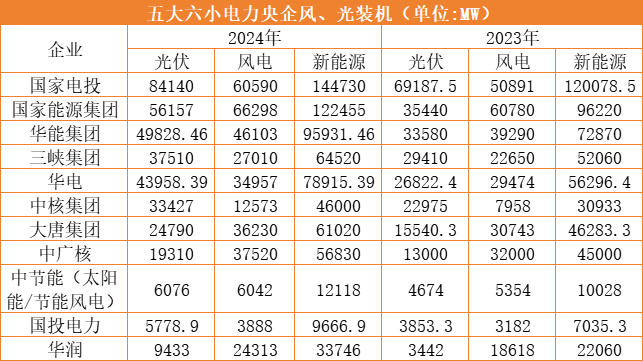

从新能源总装机来看,国家电投以145GW的累计规模持续领跑,国家能源集团则站上120GW的台阶,华能集团则以96GW的规模向百GW靠拢。华电、三峡、大唐、中广核则均超50GW,中核集团、华润则进入30~50GW之内的梯次,国投电力、中节能则达10GW水平。

从增长绝对值来看,国家电投、国家能源集团、华能、华电4家央企年新增规模均达20GW以上,除中节能、国投电力不足3GW外,其他企业则在10GW以上。对比2023年数据来看,新增装机规模基本持平。

从增幅来看,华电、中核、华润增幅均达40%以上,其余企业则保持在20%以上。但对比2023年近40%的平均增幅来看,由于累计装机规模的庞大,整体增幅呈下降趋势。

风电方面,11家电力央企去年新增规模达54.6GW,新增装机占比由64%下降至62%附近,累计装机355GW。其中,国家电投、国能投突破60GW,大唐、中广核、华电则达30GW以上。

从光伏方面来看,光伏們跟踪了“五大六小”电力央企“十三五”、“十四五”期间6年的装机数据,在数据变动之间感受央企的投资变化趋势。

备注:部分数据通过调研所得,部分企业公开数据为2025一季度,存在一定误差,仅供参考

2024年,11家电力央企新增光伏装机规模为112.5GW,在当年新增装机占比为40%,较2023年48%的占比明显下降,累计装机则达370GW,全国占比约41.7%,与2023数据基本持平。

分企业来看,国家电投仍是一骑当先,以84GW的总规模持续领衔,国家能源集团、华能则站上50GW的台阶,华电、三峡、中核、大唐、中广核则进入20~50GW之间,中节能、国投电力、华润电力作为超大型央企下专注电力投资的二级公司,规模则相对较小,但也进入了5~10GW的区间。

从装机增长的绝对值来看,国家能源集团再次以20GW的新增装机领跑,华电、华能、国家电投、中核新增规模则达10~15GW左右,对比去年来看均有一定增长,同时也是“十四五”期间增长规模最多的一年。

从增幅来看,11家电力央企的平均增幅为57%左右,对比去年85%的平均增幅,显著下跌。其中,华润电力增幅最高达到174%,国家能源集团、华能、华电、大唐、中广核、中节能则均达50%以上,国家电投由于数据体量最大,因此增幅相对最低,但也达20%以上。

比对近6年11家电力央企的光伏数据来看,国家电投的增幅保持稳中有进的趋势,从30%左右逐步下降至20%;国家能源集团在光伏投资领域突飞猛进,从累计1GW的光伏装机快速发展到了56GW以上,跃升至第二位,年均增幅几乎均在100%以上。

华能、华电是近年来增长较快的企业,短短4年时间已基本靠近50GW的体量,平均增幅在60%左右;大唐集团此前平均增幅明显低于“五大”电力央企,但在2024年以59%的增幅位居第三;三峡集团变化较大,在20%~100%之间起伏不定;中广核、中核、华润近年来增幅较为迅猛,而国投电力、中节能则是稳中求进,增幅逐步增长。

总体来看,“五大六小”的新能源装机已经逐渐靠近“十四五”谋定的发展目标,国家电投更是已提前完成80GW的光伏装机规划。随着2025年“531”抢装潮的结束,预计11家电力央企的装机数据将在今年上半年再次突飞猛进。

风、光投资策略迎来变化

随着新能源全面进入电力市场,新能源电站收益模式发生变化,项目收益率下降的大背景下,叠加各大电力央企“一把手”人事的调整、“十五五”规划的开启,电力央企在新能源行业的布局动向将关乎整个新能源行业的发展预期。

11家电力央企从“十四五”装机目标的提出,到新能源投资的推动均离不开企业“一把手”的战略布局,其对新能源的发展定位如“蝴蝶效应”对国内新能源投资格局产生不同影响。但自去年到今年上半年,国家电投、国家能源集团、大唐、三峡、中核等央企的董事长均进行了变更,新上任的领导如何决策新能源的投资力度,以及应对当前的投资风险,将进一步反映到整个新能源投资市场。

此外,136号文的落地正式开启了新能源的全面入市,但短期内电价、收益双降的风险也成为了行业共识。电力央企尽管承担了能源转型、电力保供等一系列任务,但新能源投资的核心仍是商业行为。从近期各大央企的一、二季度经济工作会议来看,存量提质、增量做优、控制成本已成为最重要亦是最普遍的要求,这也将同样对新能源的投资产生影响甚至波及到整个“十五五”。

国家电投

具体来看,国家电投自去年以来挂牌出售了一系列风、光电站资产,进行了多个资产平台的重组,由此也引发了行业对其投资趋势的讨论,但从新能源新增装机规模来看,国家电投对新能源的投资大趋势不会变,而是转向更高的发展质量。

今年3月,国家电投召开了2025年新能源产业专题会,明确指出全电量入市影响深远,要矢志推动新能源产业向更高质量、更好效益发展,全面落实“均衡增长战略”,全面推进新能源智慧场站建设和“2+N”生产运营管控体系,以“省为整体”,持续打造新能源产业管理优势,多举措并举落实“一分钱”提质增效,实现存量提质,增量做优。

国家能源集团

国家能源集团已提前完成“十四五”期间提出的50GW的光伏新增规划,2025年规划则是继续加大海上风电、沙戈荒、水风光大基地资源获取及建设力度。但随着136号文落地,其最新工作会议则指出,要清醒判断能源行业发展面临的挑战和机遇,准确把握集团改革发展的优势与不足。

江苏公司提出加快发展以风电为主的新能源;甘肃公司则是加大优质新能源获取力度;国电电力拟持续优化资产配置结构,全力增电量、稳电价,进一步做优海外资产;龙源电力将培养电力营销队伍作为重点任务。

华能集团

华能集团近年来在光伏领域的开发与投资则一直处于领衔状态,其连续两年获得的光伏指标均达15WG附近,而新增的光伏并网规模则达9GW/年。在具体布局上,华能集团在2025年一季度经济活动分析会上指出,要高质量全面完成“十四五”规划目标,坚决完成新能源投产目标任务,坚持将基地型规模化发展作为主攻方向,全力争取优质新能源资源,大力推进水电核电开发。

华能新能源要求积极获取海外新能源项目;坚持自主开发与合作开发并重;深入推进项目合作有关工作;坚持“抓大不放小”原则获取资源;打造项目前期开发“基因工程”。此外,盈利增长方式要从以增量贡献为主,转变为以营销为龙头提升经营质量;营销重心要从“以量为先”转变为“量价统筹”。

华电集团

华电集团同样是近几年光伏开发与投资的主力军,其连续两年开发的光伏指标均达15GW以上,新增规模约8GW/年,根据其“十四五”新增75GW的规划来看,预计2025年将完成规划。

根据其相关会议显示,华电加快“沙戈荒”新能源基地开发建设,加大海上风电突破力度,抓好大水电和水风光一体化项目开发建设。此外,针对新能源上网电价市场化改革新政策、新任务、新要求,要进一步优化完善新型市场营销体系,分区分类制定应对策略,大力推动新能源高质量发展。

华电集团二级单位的工作部署指出,大基地、海风将成为其近期的布局重点,全力争取新能源建设指标,将自主开发与资产并购相结合,优中选优开展新能源并购工作。此外,将重构新能源经济测算模型,争取造价最优以应对136号文。

值得一提的是,华电集团新能源投资平台华电新能已完成资产整合,IPO注册生效,未来将成为华电集团投资新能源的主力平台。

三峡集团

三峡集团尽管兴于水电,但其由点及面的能源转型正呈现百花齐放的态势,尤其是在光伏投资领域,曾一度引领央企光伏装机榜,仅次于国家电投。但近年来,三峡集团光伏新增装机呈现较大的波动趋势,2023年100%以上的增幅下降至28%。

根据三峡集团旗下新能源领域的主要投资公司三峡能源官方公开数据显示,其2024年获取了约44GW新能源指标,新增核准备案12.2GW,未来三峡将结合分析区域电价差异、区域消纳情况等因素,侧重更具有投资价值的光伏项目。需要指出的是,去年9月三峡12.5GW风光火储外送项目已正式开工。

大唐集团

大唐集团作为五大电力央企之一,尽管增速显著弱于另外4家,但其2024年新增规模则达到了历年最高的9GW以上,其增速则稳定在60%附近。根据其2025年相关会议来看,将坚持增发效益电量不动摇,深化新能源弃能管理,确保新投产项目发挥应有效益;加强统筹协调,研究拓展“售电+”业务模式,不断创新电力营销工作,提升项目管控能效,加快推进在建拟建项目。

大唐新能源指出,要进一步加强经济活动分析,全力抢发效益电量,优化市场交易策略,努力完成全年利润指标。同时,围绕“十四五”收官与“十五五”谋划,分析研判新能源行业政策和市场环境,优化投资决策流程,全力争取发展指标,推动项目开工投产。

中核、中广核

作为两家以核电为主的电力央企,其近年来在新能源领域的投资则呈现逐步加大的趋势。中核集团光伏装机已超33GW,而新能源总装机则靠近50GW,随着新华水电与中核汇能两大新能源投资平台的合体,在新能源领域的投资也更加得心应手。

从下一步的投资策略来看,中核汇能在召开的2025年一季度安全生产及经营分析会上表示要坚持度电必争、锱铢必较,确保重点区域量增价稳,加大亏损企业治理力度,全面提高运营效率和盈利能力,守好经营“基本盘”。要坚持传统新能源业务和新业态开发“两条腿走路”,强化投资回报约束。

中广核2024年光伏新增装机达到6GW以上,增幅约50%,为历年最高水平,但相比风电仍有差距,其新能源总装机已接近57GW。对于136号文后市场,中广核将构建全生命周期度电成本管控精益化管理体系,加强调节资源布局研究。深入研究政策规则,多措并举盘活存量资产,充分释放调节资源的价值,强化区域供需研判,优化调节电源投资布局。

华润电力、国投电力、中节能

华润电力、国投电力、中节能(太阳能)光伏累计装机规模体量相对偏小,但也进入了5~10GW的装机区间。其中,华润电力近两年光伏增幅领衔,达到180%附近,其2024年在建风、光装机总计约18.7GW,获取的新能源指标超13.6GW,2025年规划的新增装机则达10GW。

国投电力作为国内第三大水电央企,雅砻江流域清洁能源基地是国投电力新能源的主战场,总规划超80GW,其中风电、光伏发电超4000万千瓦,随着国家对水风光流域一体化基地的逐步推进,国投电力将全力推进流域水风光一体化基地开发。

根据中节能太阳能年报显示,截止2024年底,其运营电站、在建电站、拟建设及已签署预收购协议的电站规模合计约12.114吉瓦。在光资源较好、上网条件好、政策条件好的地区已累计锁定了约17GW的光伏发电优质自建或收购项目规模。

来源:光伏们