北氢南醇!中国风机企业集体进军绿氢醇氨产业

发布日期:2025/6/22

近年来,中国风机制造龙头企业(如金风、明阳、远景、三一重能等)加速从“风电设备商”向“绿氢醇氨综合服务商”转型,通过“风电/光伏+绿电制氢+下游化工”一体化模式,破解弃风限电难题,抢占全球零碳燃料市场。以下是核心布局解析:

1全行业入局

7大龙头24个项目,总投资超2000亿

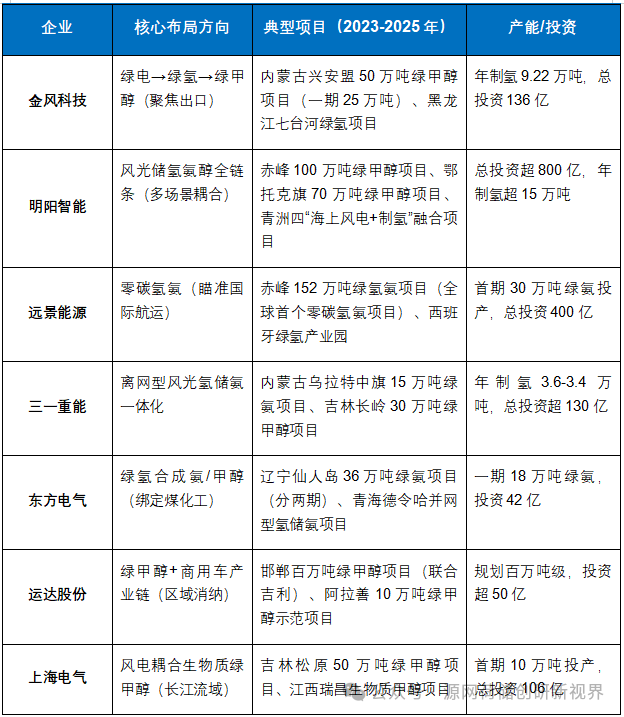

据不完全统计,金风科技、明阳智能、远景能源、三一重能、东方电气、运达股份、上海电气等7家风机巨头已落地或规划24个绿氢醇氨项目,覆盖内蒙古、吉林、新疆、山东、浙江等12省份,形成“北氢南醇”格局:

注:上述项目均配套百万千瓦级风/光电站,部分项目含储能、海洋牧场等多元场景(如明阳青洲四项目)。

2驱动逻辑:三大核心诉求

1. 消纳弃风,提升能源利用率

2024年国内弃风率升至3.9%(东北、西北部分地区超5%),通过绿氢醇氨将“垃圾电”转化为高价值燃料。例如,三一重能乌拉特中旗项目年消纳弃风电量超18亿度,相当于减少燃煤72万吨。

2. 响应政策,抢占碳资产赛道

国家《氢能产业发展中长期规划》明确“绿氢占比2030年超50%”,风机企业依托资源优势获取绿电、绿证、CCER三重收益。如金风兴安盟项目年减排CO₂超100万吨,绿证+碳资产收益覆盖20%成本。

3. 对接国际市场,规避贸易壁垒

欧盟CBAM碳关税倒逼出口导向型产业(如航运、化工)转向零碳燃料。远景赤峰绿氨、金风生物甲醇均通过ISCC认证,出口价820美元/吨(约5900元/吨),较传统燃料溢价30%,但碳减排率达70%。

3技术路径:多元化耦合,突破地域限制

1. “纯绿电”路线(北方为主)

如明阳多伦风电制氢项目,60万千瓦风电直连电解槽,年制氢0.35万吨,配套绿氨/甲醇装置,适合风光资源富集但电网薄弱地区。

2. “绿电+生物质”耦合(南方试点)

上海电气吉林松原项目将风电与秸秆气化结合,1吨秸秆产0.3吨绿甲醇,解决南方绿电不足问题,同时消化农业废弃物。

3. “海上风电+海水制氢”(前沿探索)

明阳青洲四500MW项目首创“导管架+网箱+制氢”一体化,海水直接电解(无需淡化),年制氢量可满足500艘内河船燃料需求。

4挑战与未来

成本瓶颈:绿氢成本约25-35元/公斤(电价0.2元/度时),绿氨/甲醇生产成本较传统工艺高50%-80%,依赖政策补贴(如内蒙古绿氢电价0.1元/度)和碳价传导(欧盟碳价超100欧元/吨)。

技术迭代:碱性电解槽占主流(成本低但效率低),PEM电解槽(高效但昂贵)尚未规模化;绿氨燃烧稳定性、甲醇储运安全性需突破。

市场空间:据国际能源署,2050年全球绿氨需求超2亿吨,中国风机企业依托项目经验和装备优势,已抢占先机——金风、明阳的绿甲醇/氨项目70%产品预签海外订单(如新加坡船燃、欧洲化工)。

5结论:风机企业从“卖设备”到“卖能源”重构零碳产业链

中国风机龙头正通过“风光发电-绿氢生产-醇氨转化-终端应用”全链条布局,实现三大转型:

• 角色升级:从风电设备商变为“绿能化工厂运营商”(如明阳、远景自建绿氢工厂);

• 场景延伸:从陆地到海上,从北方弃风区到南方负荷中心(如上海电气江西项目);

• 价值重构:绿氢醇氨不仅是储能载体,更是碳资产、贸易商品(如金风新加坡现货交易)。

趋势判断:2025年后,风机企业绿氢醇氨业务或将贡献15%-20%营收,成为继风电之后的第二增长极,同时为国内制造业“去碳化”和国际碳关税应对提供关键支撑。

来源:源网荷储创研新视界