电价构成大不同!绿电直连VS隔墙售电

发布日期:2025/6/24

本文将从四个方面分析“绿电直连”与隔墙售电的差异及其电价构成。

1概念

隔墙售电是指分布式电源(如屋顶光伏)通过公共配电网,向邻近用户直接售电,实现“物理就近,交易直连”。

绿电直连是新能源(风电/光伏)通过自建专用线路,点对点直供单一用户,实现“物理隔离,绿电专享”。

2 绿电直连与隔墙售电的本质差异

1. 物理连接与交易模式

2. 核心矛盾与政策突破

隔墙售电的瓶颈有过网费争议,电网因免交叉补贴/基金附加而收入倒挂,比如0.15元/度输配电价降至不足0.05元/度;另外,系统成本分摊缺位,分布式波动性未足额承担调频备用成本,渗透率>15%时系统成本飙升;还有与《电力法》的法律冲突,根据《电力法》的规定“一营业区一供电机构”,限制多主体售电,这样隔墙售电成为法外之物。

绿电直连的破局在隔墙售电基础上,先是绕开配电网争议,也不用纠结增量配电的概念,通过专线物理直连,规避过网费定价难题;然后是通过负荷主体责任制明确由用户主导投资并承担系统责任(如申报容量、缴纳全费用)。

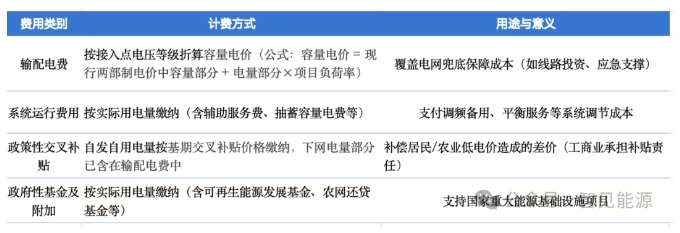

3 绿电直连的电价结构与分摊机制

根据《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号),绿电直连项目需全额缴纳系统成本,不得减免。电价构成如下:

1. 强制缴纳的公共系统费用

以上费用与传统工商业用户同标准,体现“公平承担系统责任”原则。

2. 内部成本与收益机制

电源-负荷协议定价。直连绿电交易价由双方协商(类PPA,核心是电力买方,用户或售电公司与发电方之间长期锁定电量、电价的法律协议),通常低于市场电价,但附加绿证溢价(如隆基西安数据中心项目溢价0.2元/kWh);非同一投资主体需签订多年购电协议(CPPA,企业购电协议,若电力买卖双方是不同的投资主体)或能源管理合同(EMC),在电源的项目投资回期内锁定利益。

经济性约束要求中,文件明确项目整体新能源年自发自用电量占总可用发电量的比例应不低于60%,占总用电量的比例应不低于30%,并不断提高自发自用比例,2030年前不低于35%。同时,为了避免冲击公共电网,余电上网比例:≤20%。

3. 成本优化路径

除了直供电价之外,对于绿电直连项目来说,其投资成本是项目收益的核心。对于成本的优化,其一是容量申报问题,按最小必需负荷报装接入容量,降低输配电费(如仅申报30%峰值负荷作为保底容量);对于项目本身来说必须要较强的调节能力,这个与源网荷储项目是一样道理,配置储能或柔性负荷,减少与电网交换功率,也减少自己的新能源弃电;同时,对于电价中的绿色价值要通过区块链溯源获取国际认证绿证,对冲电价成本。

4 政策演进与商业逻辑

通过上述的分析,我们可以看出绿电直连是以物理专线直供破解隔墙售电的“过网费死结”,通过负荷主责制明确投资与责任边界,为出口企业提供欧盟认可的绿电溯源方案;

绿电直连的电价成本矛盾在于系统成本刚性,一是绿电直连仍需分摊电网备用成本,另外经济性依赖负荷率提升与技术降本,如储能的配置将直接影响电价成本;

在当前的政策红利窗口,短期地方试点或提供补贴(如江苏),但长期需回归全成本定价。对于出口导向企业(如电池、光伏制造)宜优先布局绿电直连,锁定长期低碳竞争力。

来源 :智见能源