最具竞争力!美国绿电突破成本经济性

发布日期:2025/6/26

美国Lazard 机构发布的平准化度电成本(LCOE)报告已进入第 18 年。今年的报告发现,每兆瓦时可再生能源在无补贴基础上,已经是美国成本最具竞争力的发电形式,相比天然气、核能和煤炭更具优势。

在 2025 年对储能的分析中,Lazard 表示公用事业规模和商业及工业(C&I)电池储能系统(BESS)的平准化储能成本(LCOS)出现了“显著下降”。这些下降的关键驱动因素包括市场动态,例如低于预期的电动汽车(EV)需求导致电池单元供应过剩,以及能量密度提高和电池单元容量增加等技术进步。

更大的电池单元尺寸和能量更密集也被 BloombergNEF 引用为其在年初对全球 BESS 成本分析的关键成本下降驱动因素。在几个美国地区,更低的成本与更高的电价相匹配,推动了储能的采用,在市政公用事业电力采购和数据中心增长普遍存在的州,Lazard 表示情况尤为如此。这与以往几年的情况有所不同,以往活动主要限于独立系统运营商(ISO)和区域输电运营商(RTO)的批发市场,在这些市场中,电池储能可以竞争。

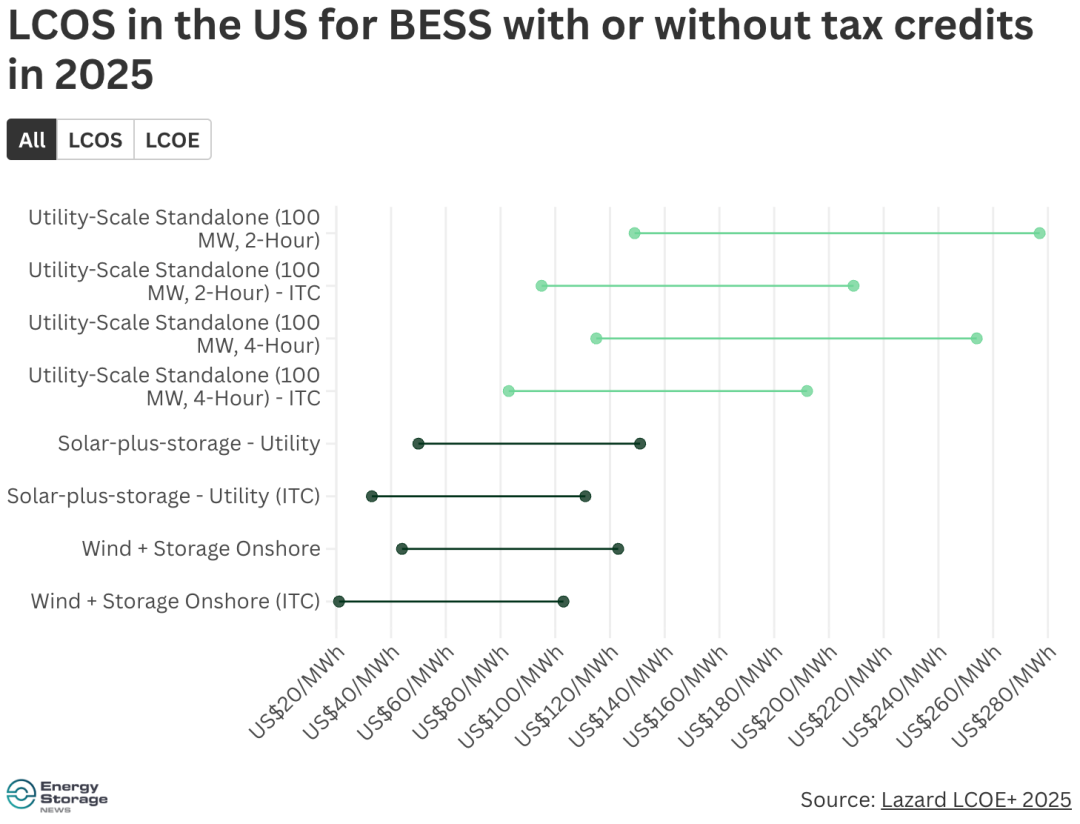

Lazard 2025 年的分析发现,对于一个 100 兆瓦的公用事业规模独立 BESS,持续时间为 2 小时,其 LCOS 范围在每兆瓦时 129 美元到 277 美元之间,而对于一个 4 小时持续时间的 100 兆瓦项目,范围在每兆瓦时 115 美元到 254 美元之间。对于商业及工业独立 BESS(1 兆瓦,2 小时),成本范围在每兆瓦时 319 美元到 506 美元之间。

在 2024 年的版本中,一个 100 兆瓦 / 400 兆瓦时的无补贴独立 BESS 的 LCOS 范围在每兆瓦时 170 美元到 296 美元之间。

ITC 的影响

这些成本尚未考虑投资税收抵免(ITC),正如投资银行在其 2024 年报告版本中发现的那样,ITC 对 LCOS 产生了变革性的影响。ITC 显著降低了成本,对于部署在被指定为“能源社区”(历史上依赖煤炭和其他传统能源技术的地区)的 100 兆瓦、4 小时公用事业规模独立储能,成本低至每兆瓦时 83 美元,而在高端则达到每兆瓦时 192 美元。

然而,ITC 的未来目前还不确定。其命运取决于接下来对特朗普政府所称的“一个大而美的法案”的税收预算和解的结果。众议院在 5 月底通过并提交给参议院的版本,将比 2032 年的逐步淘汰日期更早地结束激励计划,而 2032 年的逐步淘汰日期是在乔·拜登签署成为法律的《通货膨胀削减法案》(IRA)中设定的。然而,参议院共和党人现在需要就法案进行辩论,并就将提交给总统签署的版本达成一致,可能最早在 7 月 4 日,但更有可能是在第三季度。参议院金融委员会最近出台的草案提案,重点关注与税收相关的领域,似乎保留了储能的 ITC,但突然结束了太阳能光伏和风能的 ITC。

评估未来 BESS 成本可能走向的另一个主要因素是美国进口关税的潜在影响。同样,关税的政策方向尚未最终确定,_Energy-Storage.news_ 最近报道了来自 Clean Energy Associates(CEA)和 Wood Mackenzie Power & Renewables 的分析,发现关税可能会显著增加 BESS 成本,并使决策变得更加困难。

Wood Mackenzie 对公用事业规模 BESS 成本的潜在上升进行了建模,在三种情景下,上升幅度在 12% 到 50% 之间,而 CEA 表示,进口美国 BESS 项目中使用的产品的绝大多数的中国原始设备制造商(OEM),可能在一定程度上能够吸收关税。

来源:国际能源小数据