悄然崛起!虚拟电厂让108家企业重构电力生态

发布日期:2025/6/29

随着新型电力系统建设加速推进,虚拟电厂作为整合分布式资源、提升电力系统灵活性的关键路径,正在全国范围内逐步落地。

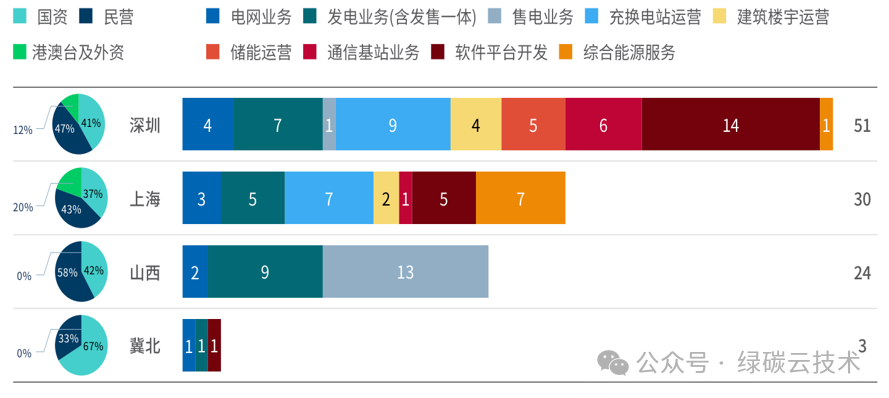

近期,落基山研究所发布的数据显示,截至2025年1月,深圳、上海、冀北、山西四地虚拟电厂平台已累计接入运营商108家,产业结构与企业性质呈现出明显的地域差异。

那么,具体来看,四地虚拟电厂市场格局有何不同?

产业背景和竞争态势传递出哪些行业趋势?

本文带您系统梳理。

数据来源:《2025电力市场化改革与电价体系洞察——面向市场参与者的十大趋势》,落基山研究所

深圳:资源聚合与数字化能力突出,产业背景最丰富

数据显示,深圳虚拟电厂平台共接入运营商51家,产业类型分布广泛,涵盖:

软件平台开发;

充换电站运营;

建筑楼宇与储能等分布式资源运营。

整体来看,深圳市场体现出较强的可调资源聚合与数字化运营能力,反映出虚拟电厂业务在本地的发展不仅依赖资源端,更侧重平台能力和技术集成。

上海:综合能源服务占主导,用户侧切入优势明显

上海接入运营商共30家,其中综合能源服务商占比最高。此类企业主要业务包括:

企业级与园区级冷热电三联供;

综合能源管理;

基于用户侧的虚拟电厂延伸服务。

由此可见,上海虚拟电厂发展路径更侧重面向工商业用户的能源一体化解决方案,形成以终端用户需求为导向的虚拟电厂模式。

山西:现货市场驱动明显,发售一体公司占据主力

山西接入虚拟电厂平台的运营商共24家,主体构成如下:

国资背景的发售一体公司;

民营背景的独立售电公司。

这一结构特点与山西市场虚拟电厂主要通过电力现货市场获取收益密切相关。拥有售电资质成为参与准入的基本门槛,市场机制在推动本地虚拟电厂业务发展中发挥重要作用。

冀北:试点初步落地,企业数量尚处起步阶段

冀北地区虚拟电厂平台目前接入运营商3家,整体规模仍在培育期,市场空间有待进一步挖掘。

企业性质结构:民营、国资、外资共存,市场竞争多元化

整体来看,四地虚拟电厂市场中:

民营背景运营商占比接近50%,展现出灵活的市场反应能力;

国资背景企业占约40%,体现出资源整合与政策推动优势;

港澳台及外资背景企业占比约10%,主要集中在开放程度更高的深圳与上海。

这一结构表明,虚拟电厂行业正呈现出多元资本背景共同参与、产业链多类型企业协同发展的态势。

各地虚拟电厂产业链发展模式虽有所不同,但共同趋势是:

资源聚合能力、平台技术水平成为市场核心竞争力;

需求侧响应、综合能源服务正在成为新的业务突破口;

政策支持与市场机制共同驱动行业规范化、规模化发展。

未来,随着政策落地和市场机制完善,虚拟电厂在保障电网稳定、推动能源转型中的作用有望进一步显现,值得产业链各方持续关注。

来源:绿碳云技术