光伏全线上涨!行业三大利好来袭

发布日期:2025/7/11

10个交易日主力资金疯狂涌入58亿,光伏板块的“春天”似乎来了。

58亿资金抢筹光伏

权重股全线大涨

6月27日至今,中证光伏产业指数(CSI:931151)在10个交易日内大涨11.90%,大幅跑赢A股市场。期间,上证指数、深证成指、创业板指累计涨幅分别为1.78%、2.78%、3.55%。与此同时,Choice数据显示,光伏设备板块近十日主力资金净流入57.7亿元,不仅高居A股第一,而且是位居次席的保险板块的3.2倍。

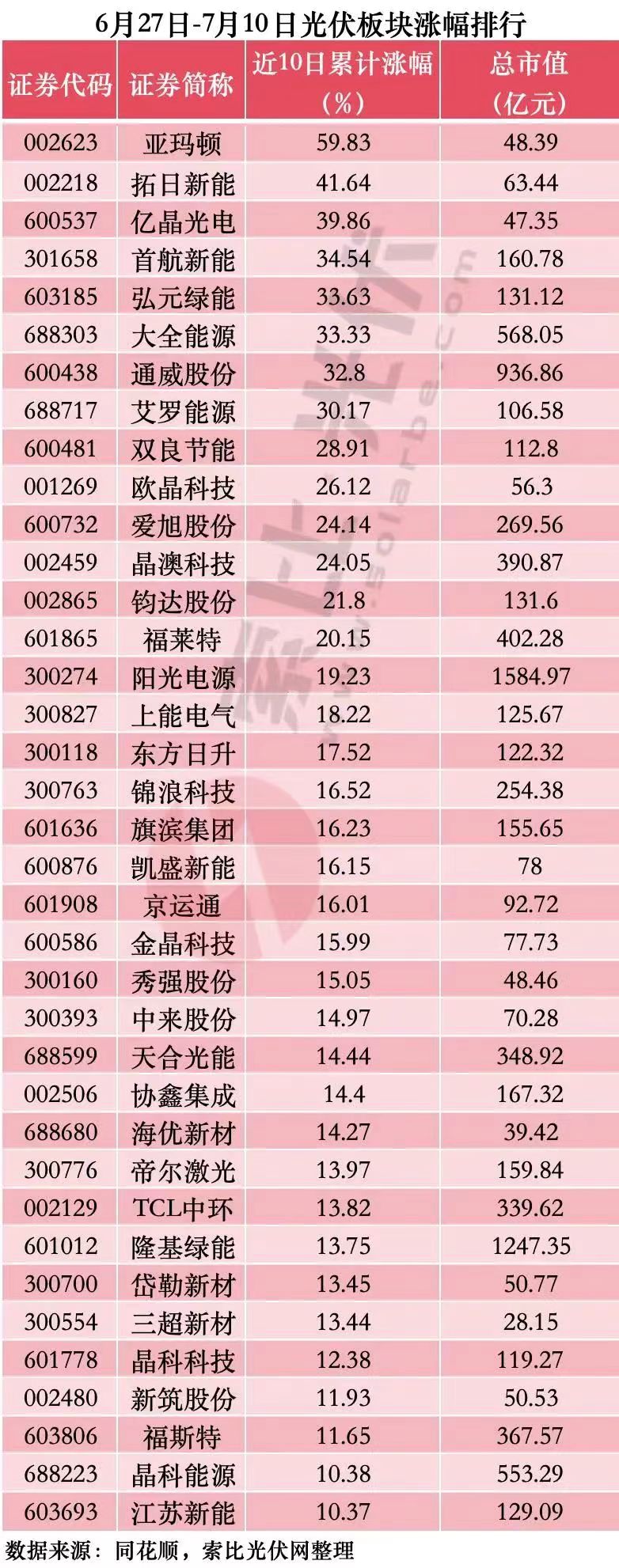

个股方面,更是几乎全线上涨,近10个交易日涨幅超过20%的个股达到15只。其中,亚玛顿涨幅高达59.83%,期间收获了4个涨停板;拓日新能涨幅超过40%;亿晶光电、首航新能、弘元绿能、大全能源、通威股份、艾罗能源涨幅超过30%。

值得注意的是,与今年上半年股价表现亮眼的个股主要以中小市值、辅材环节为主不同,近10个交易日主产业链的权重股股价异动显著。除了前述中提到的大全能源和通威股份以外,像爱旭股份、晶澳科技、钧达股份、福莱特的涨幅均超过20%,阳光电源、天合光能、隆基绿能亦有10%以上的涨幅。

笔者在近期发表的《光伏的“春天”,不远了》一文中曾指出,光伏板块的触底反弹甚至反转,需要光伏权重股的止跌企稳。从近10个交易日的个股表现来看,光伏权重股已经全线复苏,而且呈现出量价齐升的多头信号,光伏板块的“春天”,似乎已经到来。

三大利好来袭

爱旭股份Q2实现盈利

在《光伏的“春天”,不远了》一文中,笔者提出了光伏板块已经出现机构持仓和估值水平处于历史低位、供给侧政策预期愈发显著、行业供给侧出清逐步加速三大底部特征,而在此基础之上,近期光伏板块又出现了三大利好。

首先,产业链价格似有触底反弹迹象。华泰期货研报显示,受到政策推动影响,多晶硅价格已连续反弹数日,现货报价持续上调,且近两日价格向下游硅片环节传导。具体来看,截至7月9日收盘,多晶硅期货主力合约2508较上一交易日上涨5.03%;当日下午,N型硅片价格出现大幅度上涨,整体平均上涨0.1-0.15元/片。

其次,“光储平价”或将成为新一轮需求超预期的关键因素。广发证券的最新研报指出,以中国目前光伏EPC造价2.8元/W、储能0.8元/Wh测算,光伏与储能度电成本为0.260/0.326元/kWh,意味着光伏配储比例达到40%、4h时光储度电成本等于燃煤标杆电价,考虑到用户侧电价较发电侧高0.2-0.3元/kWh,海外差距更大,故用户侧全面平价有望率先到来,驱动分布式光储放量。

此外,光伏行业高度内卷之下企业破产以及在建项目停工消息频出。例如,环宇光伏科技(常州)有限公司因无法清偿到期债务且明显缺乏清偿能力被破产清算;“追光者”和邦生物公告称,公司暂停了光伏和硅片项目的后续投资,停止浮法玻璃产线的技改项目和相应研发活动,同时光伏及玻璃板块的研发人员数量也仅剩1人;百川畅银公告称终止4GW异质结电池项目。

值得一提的是,在7月10日盘后,爱旭股份发布了2025年上半年业绩预告,公司在亏损大幅收窄的同时,第二季度单季盈利达到0.2-1.3亿元,实现扭亏为盈,这有望提振资本市场对于光伏板块的整体业绩预期。

短线布局仍需谨慎

历史大底或需等待

近期光伏板块的利好频出以及持续上涨,似乎有种“梦回2022”的感觉。但需要指出的是,当前的光伏行业相比于2022年无法相提并论。

一方面,在经历了多年的高速增长后,全球新增光伏装机的基数愈发提升,需求增速放缓已是大概率事件,包括高盛在内的诸多投资机构均对此有所预期。而且,2022年还有欧洲能源危机、公共卫生事件下其他行业业绩承压等多重因素的加持。

另一方面,2022年光伏板块整体业绩的高速增长,其中重要因素之一就是产品价格的“通胀”,但在当下供给严重过剩的背景下,即使接下来产能出清,产业链价格至多回升至合理区间,很难再出现持续上涨。

因此,在经历了短期内的快速上涨后,接下来光伏板块的多头行情能否延续并不好说。兴业证券在其最新研报中提出了这样的观点:“本轮光伏周期底部与前几轮相比,持续时间更长,影响范围更广,底部更深,供给侧改革、硅料收储、反内卷等相关政策呼之欲出,预计Q3还将面临更大的需求挑战,有望再次出现历史大底,对长期资金来说,行业具备左侧布局机会。”

换句话说,当前光伏行业的困难时刻并未真正到来,众多金融机构与业界人士普遍预期行业出清大概率要到2026年底。如今,政策底已经愈发清晰,但业绩底与市场底或许还要等待。

来源:索比光伏网