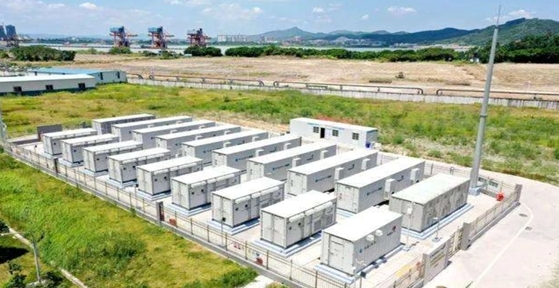

领先市场化!浙江用户侧储能迈向“千亿级”

发布日期:2025/7/11

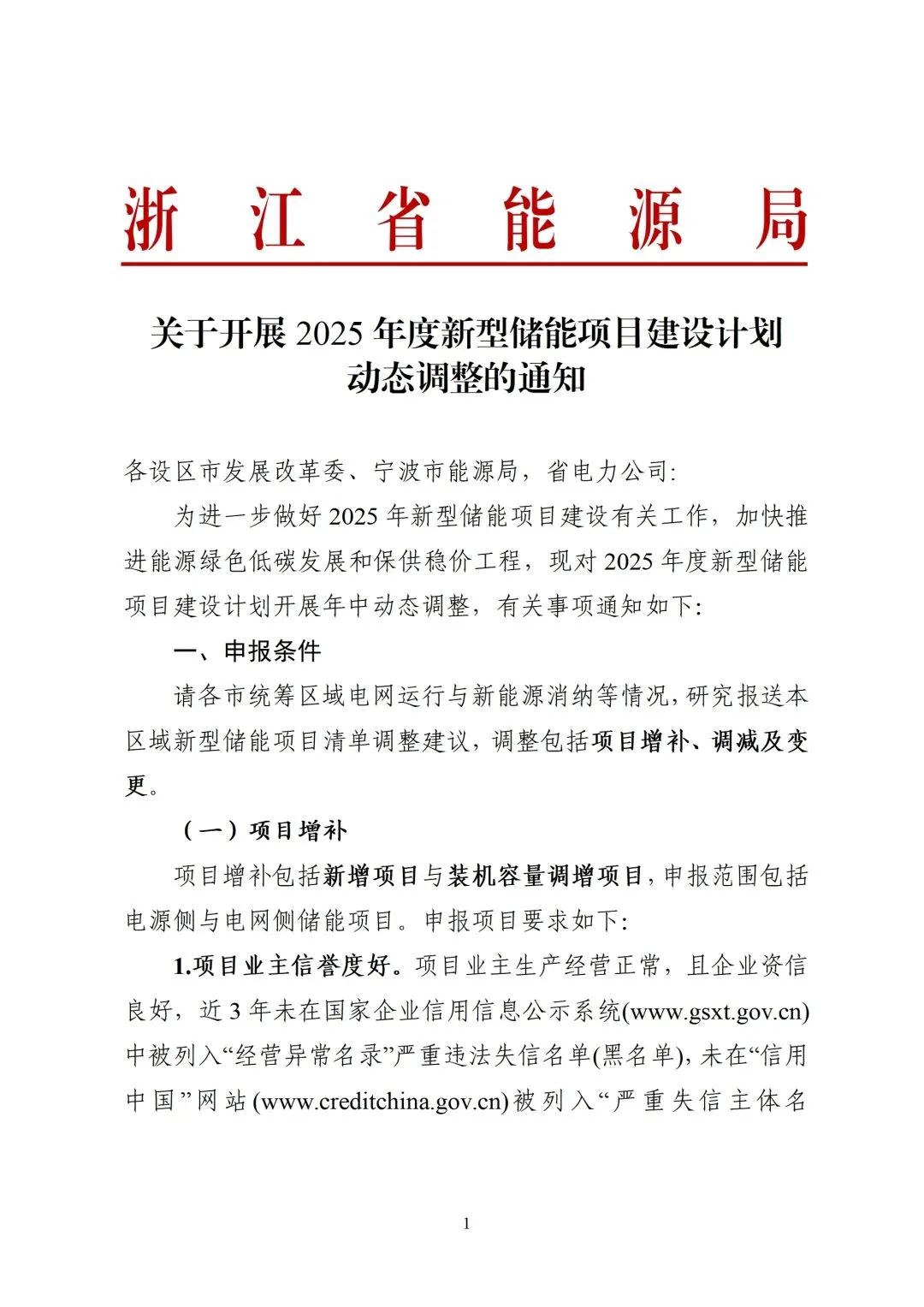

2025年7月9日,浙江省能源局一纸《关于开展2025年度新型储能项目建设计划动态调整的通知》引发行业震动。

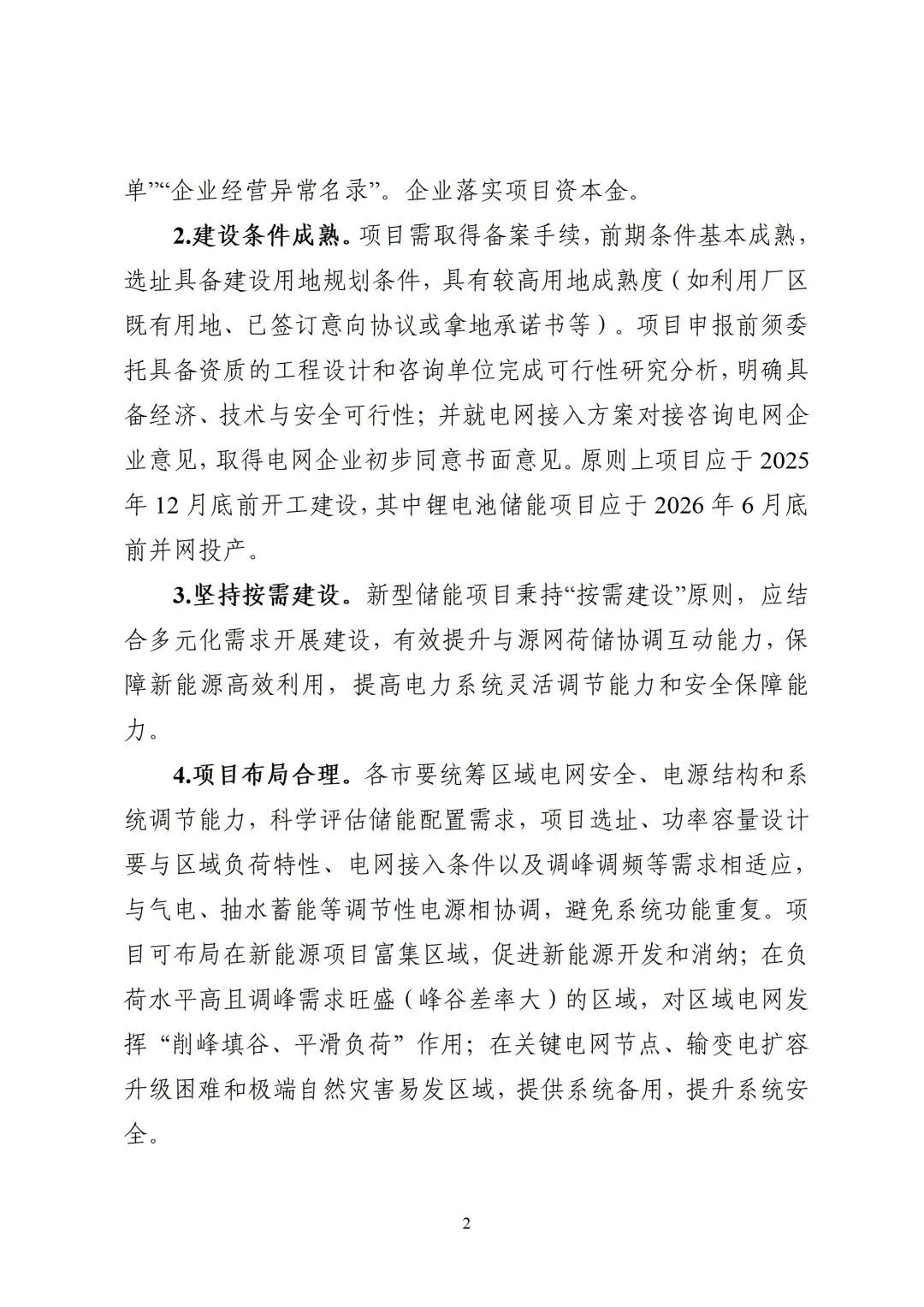

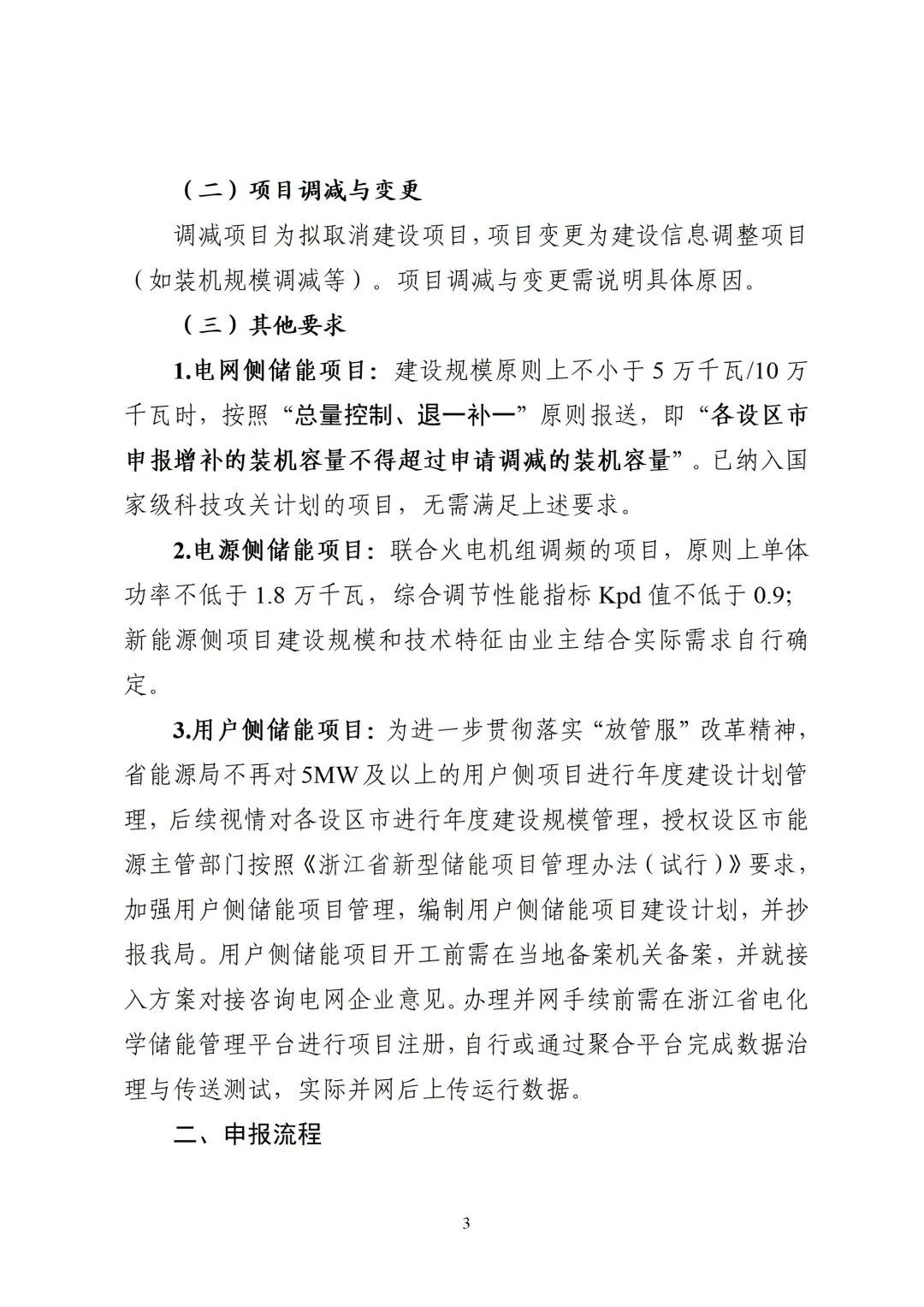

核心突破点在于:5MW及以上用户侧储能项目,彻底告别省级年度建设计划管理,改由设区市能源主管部门直接管理。

这意味着项目立项周期将大为缩短。政策更明确要求项目仅需在开工前完成地方备案,并接入浙江省电化学储能管理平台,实现“放权不放监管”的精准平衡。

浙江此次政策调整并非孤立,而是浙江2025年能源管理系列改革的关键一环。

6月,浙江出台的《迎峰度夏电力需求侧管理工作实施方案》明确不低于5MW虚拟电厂参与需求响应,补贴方式由“单一制”的电量补贴变为“两部制”的容量补贴+电量补贴,其中电量补贴最高可达3.9元/kWh,容量补贴达1元/kW·日,也就是业界广为流传的“削峰1度电,补贴4元钱”。这个补贴力度远超2024年水平。

在迎峰度夏阶段,全国范围7月共有23地执行尖峰电价,5地执行深谷电价。其中就有浙江。

7月峰谷价差较高的地区有:上海1.6984元/kWh、湖南1.5209元/kWh、浙江1.3408元/kWh、广东1.2459元/kWh。估算下来,浙江工商业储能项目IRR可达22%,投资回收期缩至4-5年。

2025年2月,国家取消新能源项目强制配储要求后,浙江率先转向市场化驱动,较早发布136号文承接细则。作为国家“136号文”的首批地方响应,聚焦分布式光伏这一细分领域,江苏、安徽、广东全国率先解除分布式光伏自发自用限制。

而浙江省能源局于2025年6月9日正式发布《浙江省分布式光伏发电开发建设管理实施细则(征求意见稿)》,进一步规范行业发展、优化管理体系、突破实践痛点,推动分布式光伏从高速增长转向高质量发展。

这次浙江新政将再次激活工商业储能的发展。相关统计显示,浙江用户侧储能备案量从2024年低谷回升,2025年1-5月同比增速加快。

但值得注意的是,消防验收趋严与地方监管差异仍是隐忧。如温州瓯海区曾要求存量项目限期提交消防检测报告,否则撤销补贴,企业合规风险上升。此外,各市备案细则尚未统一,可能产生新的地方壁垒。

但长远看,浙江政策标志着用户侧储能全面转向市场化驱动。随着电力现货市场建设推进,储能参与辅助服务(如调频、备用)的收益渠道将持续拓宽,浙江用户侧储能装机有望持续突破,率先形成千亿级市场生态。

在高工储能看来,浙江通过省级放权改革,为用户侧储能按下“加速键”。在新型电力系统的构建浪潮中,浙江已为全国储能市场化树立了风向标。

浙江用户侧储能为何频现利好?究其根本,浙江经济实力强劲,2023年生产总值在全国排名第4位,大部分贡献来自工业和商业领域。高用电量使得企业有降低用电成本的需求,用户侧储能可通过峰谷套利等方式帮助企业实现这一目标,市场需求应运而生。

此外,浙江还是分布式光伏大省,截至2025年1月,浙江省光伏装机容量达到4727.48万千瓦,占浙江省全社会装机总量的31.12%。且几乎98%的太阳能安装在园区、厂房等分散屋顶上。

因此在工商业峰谷套利模式频繁变动的当下,浙江仍走在用户侧储能市场化改革前沿。

原文如下:

来源:高工储能