“脱碳”新途径!绿氨前景与经济性分析

发布日期:2025/7/15

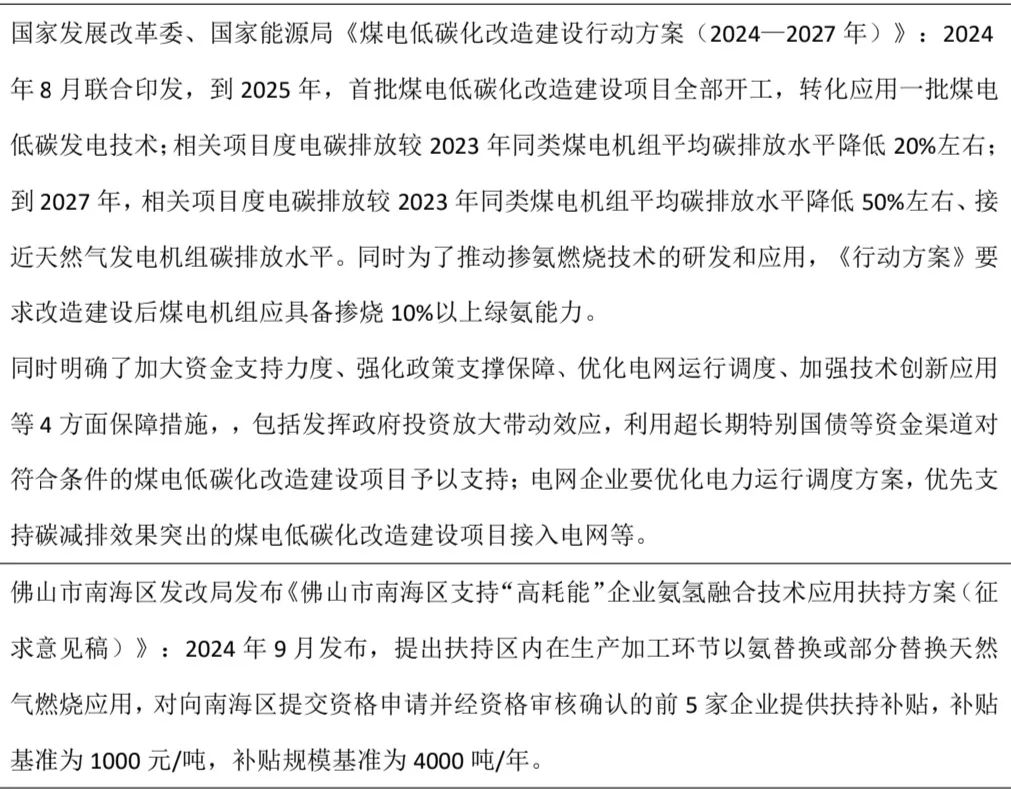

通过煤电掺烧、天然气发电掺烧乃至水泥锅炉掺烧等方式,绿氨正深度融入能源结构转型进程。尽管掺烧导致燃料成本上升,但其为火力发电厂与电网系统带来的综合增益效益显著。在可再生能源享有并网优先权的背景下,煤电机组频繁启停调节导致设备寿命严重损耗。绿氨掺烧赋予火电厂更多发电指标与利用小时数,通过适度降碳切实提升运营效益,为火电行业提供了抵御可再生能源冲击的缓冲器。这一技术路线在2024年获得了从国家到地方层面明确政策背书。

表:我国火电掺氨燃烧支持政策

规模潜力与技术优势凸显

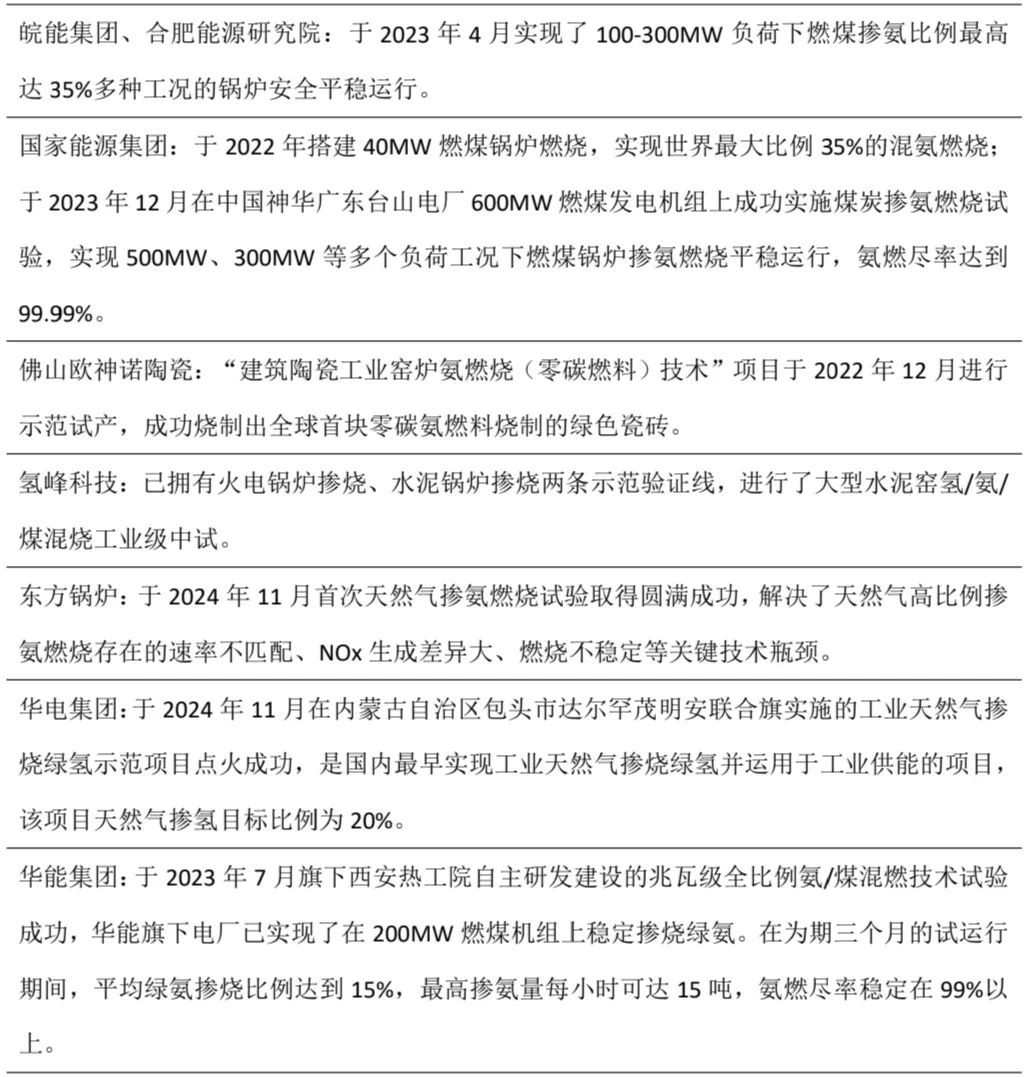

以2023年我国电力行业约20亿吨煤炭消耗为基准,若按《行动方案》提出的10%掺烧目标计算,绿氨需置换2亿吨煤炭。因绿氨热值(18.61MJ/kg)低于标准煤炭热值(29.3MJ/kg),等热值替换2亿吨煤炭需3.2亿吨绿氨。国内企业及科研机构已在工程验证中取得突破性成果,中国火电掺氨技术在机组规模、掺烧比例等关键指标上领跑全球。

表:我国火电掺氨燃烧研究项目及技术突破

多元应用:航运与化工的中远期布局

绿氨的长效增长引擎并非仅限发电领域,航运业与化工业已将其锁定为重点零碳方案。航运业正着力攻克氨燃料内燃机技术难关——燃料不完全燃烧问题仍是主要瓶颈。然而ABS与DNV预测,2050年氨燃料在航运业占比将达24%-33%,按6亿吨船燃总量测算,绿氨在该领域的消纳潜力约为1.4亿至2亿吨。化工领域则着眼于碳市场变革:2030年碳达峰后行业纳入碳市场,绿氨将稳步挤占现有灰氨份额。以2023-2024年6%的氨消费增速为基准,2030年氨消费量预计达8400万吨,10%的绿氨替代率即可形成840万吨消费增量。

经济性突破尚待政策助力

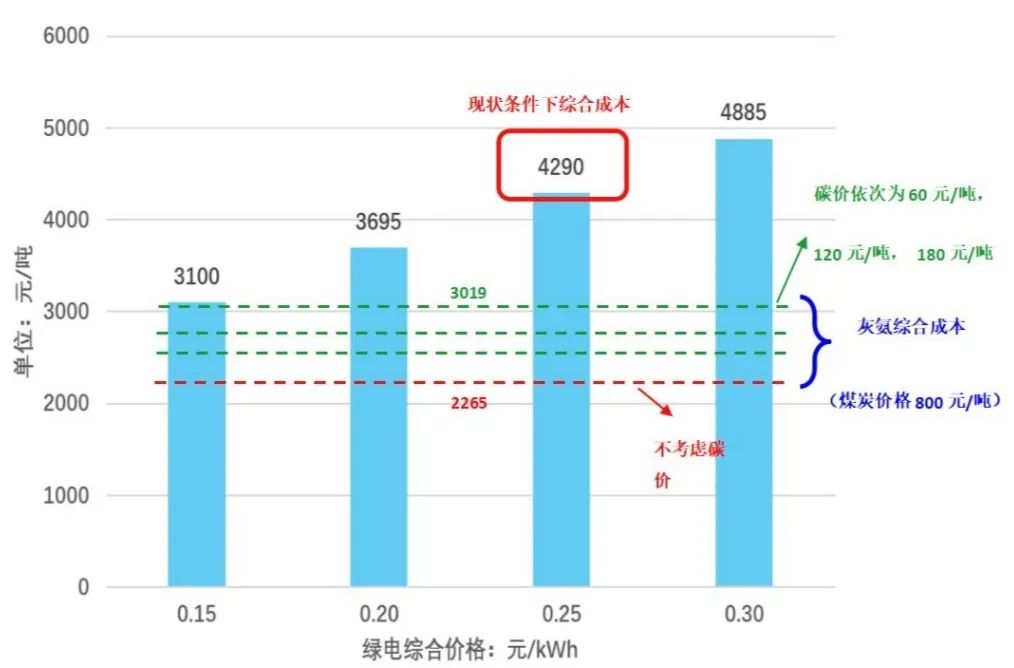

当前经济性仍构成绿氨发展的主要壁垒:在绿电价格为0.25元/千瓦时的情境下,绿氨综合成本达4290元/吨;对比煤炭价格800元/吨时,煤制氨成本仅2265元/吨。实现绿氨平价需双重突破:绿电价格需降至0.15元/千瓦时,碳价需抬升至180元/吨,绿氨成本方能控制在3100元/吨左右,等同于计入碳税的灰氨成本水平。因此,加速绿电成本下探与完善碳市场价格机制,成为解锁绿氨经济性的关键因素。

图:中国不同绿电价格情景下绿色合成氨综合成本资料来源:国家发展改革委能源研究所

随着燃料技术路径的迭代与支持政策的深化,绿氨已从“低碳概念”蜕变为具备规模落地潜力的战略性能源载体。其在降碳、电网调节、传统产业转型中的独特价值,正推动我国构建多维度、跨行业融合的零碳能源体系。

来源:氢风明月 作者:一束阳光