政策松绑后,储能企业半年业绩如何?

发布日期:2025/7/22

根据中关村储能产业技术联盟最新数据,截至2024年底,中国新型储能累计装机规模达78.3GW,首次超越抽水蓄能,占全球市场的47.3%,标志着中国储能产业正式进入规模化发展新阶段。

2025年1-5月,国内新增新型储能装机11.8GW/32.32GWh,同比增长70.88%/78.9%,其中电网侧项目以52%的占比成为绝对主力。全球范围内,美国加州Edwards&Sanborn光储电站(1300MW/3287MWh)、中国新疆克州独立储能项目(300MW/1200MWh)等超大型项目相继投运,推动2024年全球新型储能新增装机达43.7GW,中国、美国、欧洲三地合计市场份额提升至90%。

价格博弈成为行业另一显著特征。2024年储能系统中标均价628.07元/kWh,同比下降43%;2025年1-5月,2小时磷酸铁锂系统均价进一步下探至0.562元/Wh,较年初下降12%。这一趋势既反映了技术进步带来的成本下降,也折射出行业竞争的加剧。中关村储能产业技术联盟分析指出,价格下行虽提高了储能的经济性,但也加速了行业洗牌,对企业技术创新和成本控制能力提出更高要求。

企业业绩分化:海外订单成胜负手

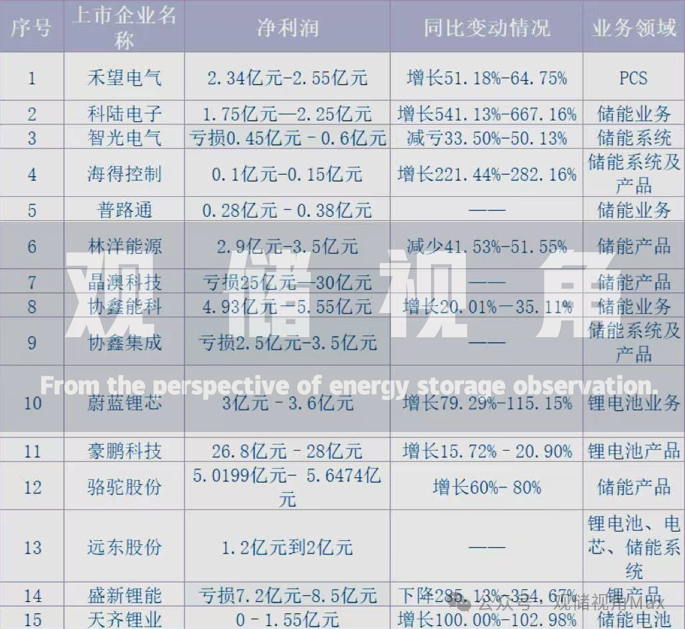

从已披露的15家储能上市企业2025年半年业绩预告看,行业呈现明显分化:9家企业净利润同比上升,4家企业亏损,2家扭亏为盈。

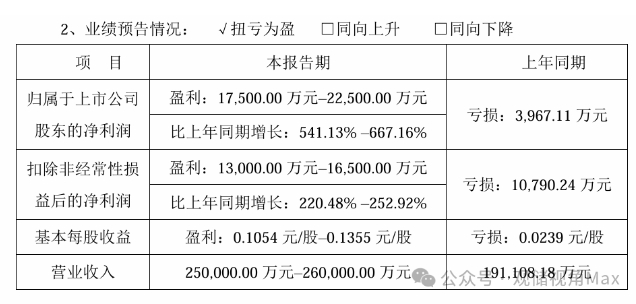

科陆电子成为扭亏为盈的典型代表,其2025年上半年预计实现归母净利润1.75亿-2.25亿元,同比增长541.13%-667.16%。业绩暴增源于两重因素:其一,埃及镑汇率相对平稳,财务费用同比减少;其二,海外储能订单集中交付,推动营收规模扩大。

无独有偶,海得控制通过新能源业务收入同比增长及降本增效措施,实现净利润0.1亿-0.15亿元,同比增长221.44%-282.16%;智光电气亦通过海外项目实现扭亏,印证“出海”战略对冲国内价格战的有效性。

预增阵营中,禾望电气等PCS及电气设备企业表现亮眼,业绩增长主要受益于新能源业务板块收入同比显著增长。此外,钴产品等原材料价格回升,推动正极材料企业营收增长。

亏损阵营则以天齐锂业等材料企业为主,其2025年上半年预计净利润亏损,主因锂电池、锂产品价格持续下行,叠加锂电池隔离膜毛利率同比下滑。这一分化趋势反映出,在价格竞争白热化背景下,企业需通过技术溢价、成本控制或商业模式创新构建核心竞争力。

政策重构:从“强制配储”到“市场驱动”

2025年2月,国家发改委发布“136号文”,明确取消新能源项目强制配储要求,禁止将储能作为并网前置条件。这一政策转折引发行业深刻变革,独立储能收益模式面临重构。

此前,独立储能电站约50%收入来自容量租赁,政策调整后该收益渠道被切断。甘肃省率先出台容量电价补偿机制,对电网侧新型储能按330元/千瓦·年标准补偿,执行期限2年;内蒙古则给出10年超长补偿周期,2025年度补偿标准0.35元/千瓦时。山东、河北等地建立“容量补偿+市场交易”机制,独立储能电站可通过电量交易、调峰辅助服务、容量租赁等多重路径盈利。

政策调整也催生了“政策真空期”的不确定性。截至2025年6月,仅内蒙古和新疆下发了136号文省级落地文件,山东、广东等地发布了征求意见稿,其余省份仍未出台细则。部分新能源出力波动较大的地区仍保留强制配储要求,如贵州要求新能源项目配套建设10%(2小时)以上的储能系统。这种政策分化导致企业在项目决策时面临更多不确定性,需通过“内循环+外循环”模式提升收益确定性。

技术突围:AI赋能与长时储能突破

在价格竞争白热化背景下,技术创新成为企业突围关键。AI技术深度渗透储能产业链,宁德时代等头部企业已将AI应用于材料研发、设备运维及电站收益预测。通过AI评估电池健康状态,可提前预测设备故障风险;在电站运营端,AI可模拟电力现货价格波动,优化储能充放电策略。

长时储能技术商业化进程显著加速。甘肃瓜州压缩空气储能项目、吉林洮南混合储能项目等相继落地,标志着长时储能技术进入规模化应用阶段。中关村储能产业技术联盟数据显示,2024年全球长时储能新增装机同比增长120%,其中液流电池、压缩空气储能等技术路线占比提升至25%。

此外,固态电池技术临近产业化临界点。宁德时代车规级固态电池能量密度达400Wh/kg,预计2027年规模化应用于储能领域;华为推出构网型储能系统,通过虚拟同步机技术提升电网稳定性,中标沙特24GWh项目。这些技术突破正在重塑储能产业的价值分配格局。

新兴市场与工商储:海外订单激增与商业模式创新

2025年上半年,中国储能企业海外订单规模呈现爆发式增长。据中国汽车动力电池产业创新联盟数据,1-6月中国储能电池累计出口量达45.6GWh,同比增长174.6%,占全国电池总出口量的35.9%。澳大利亚、中东地区成为主要增量市场,阳光电源拿下沙特1.3GWh储能大单,华为智能组串式储能系统在欧洲户用市场渗透率突破20%。

工商业储能(工商储)则迎来爆发期。2025年一季度,全国工商业储能新增备案项目2474个,总规模6.53GW/16.16GWh,同比增长234.36%。山东通过现货市场峰谷价差扩大至0.93元/度,使储能项目度电成本降至0.3元/kWh以下,率先实现商业化闭环。远景科技集团提出“内循环+外循环”模式,通过软件能力实现需量优化与虚拟电厂交易策略制定,提升收益确定性;宁德时代推出“光储充一体化”解决方案,国内市占率达18%,复购率超40%。

未来展望:万亿市场下的挑战与机遇

国金证券预测,2025年全球储能新增装机将达54GW/150GWh,同比增长24%/37%,市场规模有望突破2000亿元。中国新型储能累计装机有望超过100GW,正式迈入“万亿级”产业赛道。

行业发展趋势呈现三大特征:其一,市场集中度CR5达58%,但市场分层显著,头部企业通过“技术+生态”双维度构建壁垒,中小企业向垂直领域收缩;其二,技术多元化发展,锂电、钠电、液流电池、氢储能等技术路线针对不同场景形成差异化竞争;其三,中国储能企业出海进入2.0阶段,从单纯产品出口转向本地化产能布局,阳光电源、亿纬锂能等企业已在欧洲、中东建立生产基地。

挑战与机遇并存。贸易保护主义抬头、技术标准差异、本地化服务能力不足等问题仍需破解,但电力市场化改革释放的巨大红利、碳金融创新突破以及虚拟电厂等新业态的兴起,为储能行业提供了更广阔的发展空间。

正如行业共识:“工商业储能的未来,属于在不确定性中构建确定性能力的企业。”当技术、资本与生态形成合力,储能产业必将为全球能源转型提供更强劲的支撑。

来源:观储视角Max 作者:孙 浩