万亿级缺口!多重博弈的2025能源转型

发布日期:2025/8/5

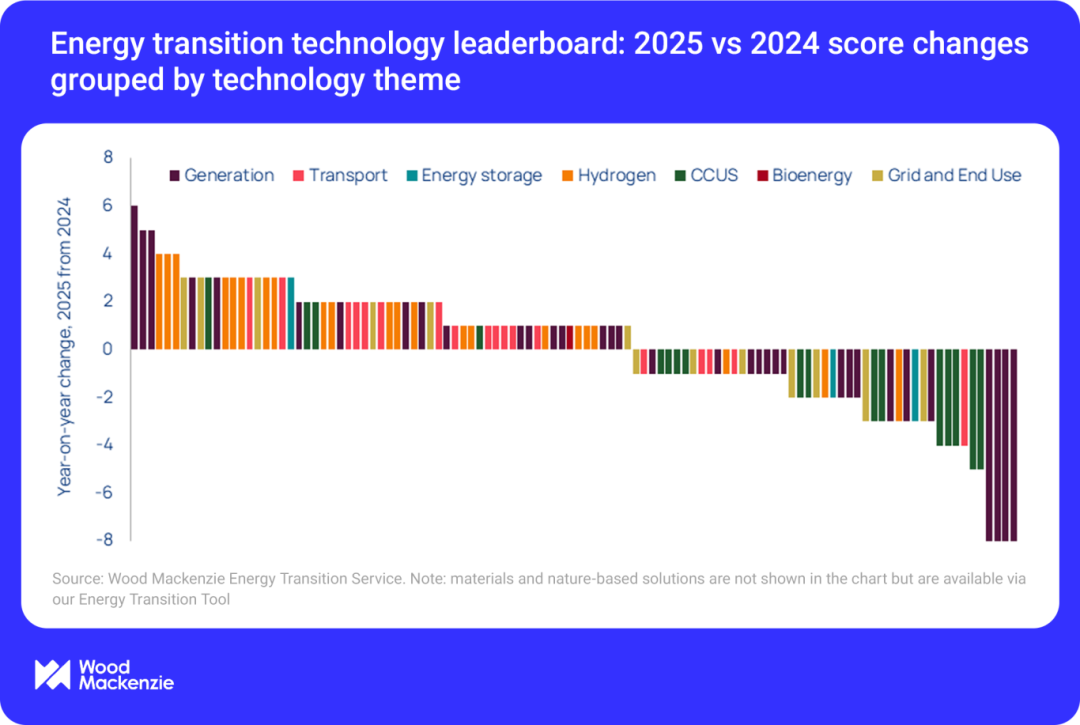

伍德麦肯兹(Wood Mackenzie)最新发布《新技术展望报告2025》(第五版)将评估范围扩大至260项技术,并全球综合排名的基础上,新增美国、中国和欧洲区域评分。报告从14个不同组别切入,通过六项指标对技术展开评估,具体包括:技术成熟度、变革速度、碳减排成本、碳抵消潜力、政策支持度以及技术依赖性。核心观点摘录如下。

全球技术主导权之争进一步升温

在所追踪的创新技术中,电气化技术占据最大份额,达到38%,其次是材料技术和交通技术。各个区域都将电网现代化列为优先发展方向,以应对激增的电力需求并为人工智能的发展提供支撑。

中国凭借制造业的规模优势和政策支持,在光伏、风电及储能技术领域占据主导地位。即便美国或欧洲采取关税、贸易壁垒或产业回流等措施,也难以追平或超越中国。美国在核电、地热能和碳捕集技术方面保持领先,欧洲的政策支持则聚焦于工业、住宅、社区、农业及交通领域的脱碳进程。这些区域差异凸显了全球合作的必要性,尤其在钙钛矿光伏和钠离子电池等小众技术领域更是如此。

数据中心正在重塑能源需求格局。据伍德麦肯兹统计,美国拟建数据中心的容量已达134GW。科技企业开始直接投资低碳发电项目,涵盖核电与地热能领域。然而,电网瓶颈与供应链限制正在对这些扩张计划形成制约。

伍德麦肯兹的重点关注

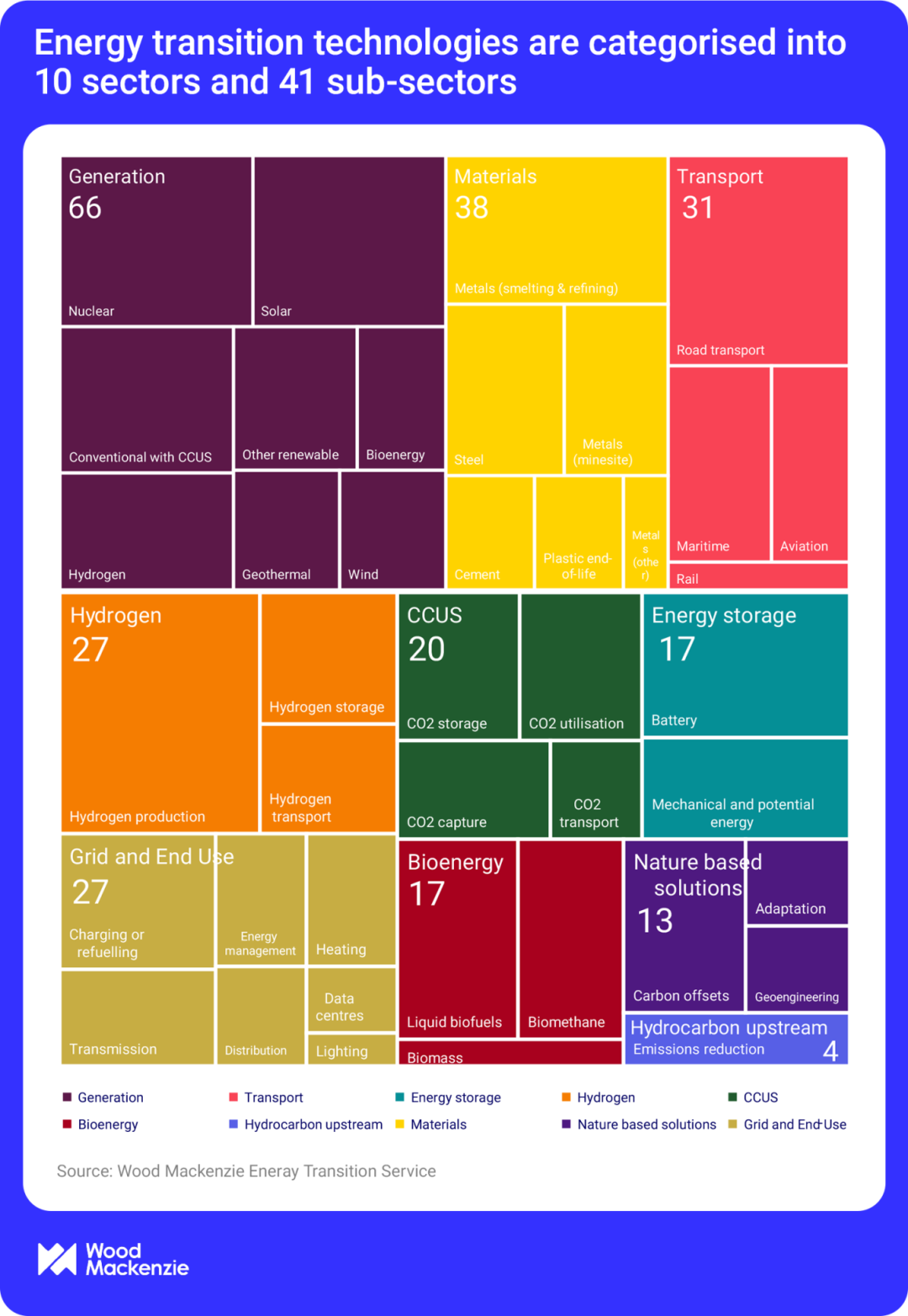

在《新技术展望报告2025》追踪的260项技术中:

40%与能源生产和转化相关

19%涉及可持续燃料、电力和二氧化碳的中游基础设施

41%与工业、住宅、商业和农业(RCA)以及交通领域的终端应用相关

小型模块化反应堆(SMR)的发展势头日益强劲,各国政府正将核电列为支撑人工智能及数据中心基础设施的优先选择。美国在该领域处于领先地位,其储备项目占全球总量的53%。

随着可再生能源渗透率不断提升,长时储能已成为保障电网稳定的关键技术。中国在长时储能部署方面占据主导地位,装机量占全球总量的93%。

实现净零排放目标的投资缺口存在显著差异

到2050年,全球累计投资在“延迟转型”情景下为72万亿美元,在“净零路径”情景下则达117万亿美元。发电和电网基础设施是支出需求的核心领域,交通脱碳紧随其后。

中国和欧洲要实现净零排放目标,所需填补的资本支出缺口相对较小,分别为44%和43%;其它市场则需将转型支出增加一倍。美国的投资需求面临83%的增幅,凸显出政策阻力对投资活动的抑制作用。

资本调动正面临供应链成本和贸易壁垒的双重制约。事实证明,政策支持对撬动私人投资至关重要,尤其针对那些具有高减排潜力的示范阶段技术。不同技术的债股比例差异显著,这为布局能源转型领域的投资者带来了多样化的融资需求和风险特征。

来源:伍德麦肯兹