重塑全球供应链!中国新能源“换招”出海

发布日期:2025/8/6

Wood Mackenzie最新报告称,在全球贸易壁垒加剧背景下,中国可再生能源企业2024 年新增 35 座海外工厂,以海外制造应对贸易壁垒,维持全球主导地位。

尽管面临日益严峻的贸易紧张局势,中国可再生能源制造商依然大举拓展海外版图,2024年新增35座海外工厂,将其在风能、太阳能及电池领域的全球生产基地总数扩大至114个。根据Wood Mackenzie最新报告,这些新设施主要布局于中东、亚太和欧洲,旨在规避不断上升的关税壁垒。

Wood Mackenzie中国电力与可再生能源研究总监李晓阳表示:“尽管中国企业当前在20多个市场遭遇贸易壁垒,且部分太阳能产品在美国面临高达696%的关税,它们仍在2024年新增35座海外工厂,展现出在全球可再生能源制造业中维持主导地位的韧性。”

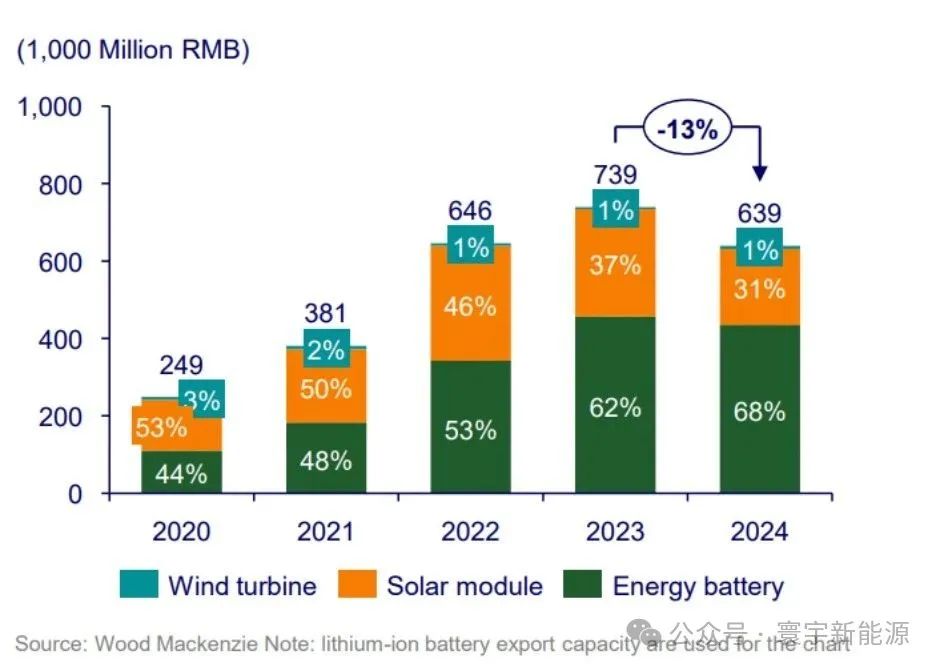

2020-2024 年中国可再生能源产品出口销售额

根据《Looking Overseas》报告,2024年中国可再生能源出口量同比增长20%,但出口模式已由直接出口转向海外建厂以规避限制。其中,风电机组出口暴增72%,太阳能组件与电池出口则分别增长11%和28%,增速虽不及2023年(分别为48%与39%),但仍具规模。

制造主导地位铸就价格优势

中国在全球可再生能源制造产业中居于统治地位,产出占比超过80%,涵盖风电机组、太阳能组件及储能电池。这一领先地位转化为显著的成本优势。据报告,中国企业在海外生产的产品比西方同类产品仍更具价格优势:风电机组便宜28%,太阳能组件低4%,储能电池便宜31%,对注重成本控制的项目开发商构成强大吸引力。

李晓阳指出:“虽然出口量持续增长,但中国企业正通过‘海外制造’方式回应本地化要求与贸易摩擦。中国制造效率的基本面优势使得这些企业即便面对壁垒,依旧保持全球竞争优势,重塑了供应链格局。”

“一带一路”投资构筑战略防线

报告指出,中国对“一带一路”沿线国家的投资依然强劲,2015至2024年间共投资369个海外能源项目,十年增长达34%。Wood Mackenzie预测,到2030年中国企业将在“一带一路”关键市场控制近80%的公用事业级风电与光伏装机容量,构建起绕开西方贸易限制的“战略要塞”。

李晓阳表示:“可再生能源投资正在向中东、亚太与里海地区倾斜。借助‘中国制造’的高质量产品,这些新兴市场正吸引投资者以绿色田地项目方式落地,不仅满足本地需求,也成为切入全球市场的制造与出口枢纽。”

成本驱动揭示政策盲区

报告进一步分析了四种主导的中国海外扩张商业模式,从中国投资者主导项目到与西方原始设备制造商(OEM)合作提供组件,展现出企业如何通过供应链多元化维持控制力,同时表面上符合本地化政策。这也揭示出贸易壁垒并未达到削弱中国影响力的预期效果。

相比之下,亚洲、中东与拉美政治环境较稳定的市场正日益受到青睐,而欧洲则因进入门槛高与成本昂贵而吸引力减弱。报告指出,包括沙特与阿曼在内的中东国家,凭借2030年前的雄心可再生能源目标,正成为中国资本与技术重点布局的目标。

出口收入承压 竞争加剧

尽管出口量增长,2024年中国可再生能源出口总收入仍下降13%,反映出价格下滑所带来的压力。其中,太阳能组件出口销售额下降29%,电池出口销售额减少5%。这表明,中国制造商虽稳住市场份额,但面临激烈竞争与利润空间收窄的双重挑战。

全球政策促使中国加速出海

报告指出,欧盟“净零产业法案”(目标2030年40%产能本地化)与美国《通胀削减法案》中针对制造业的激励机制,原意为鼓励本土产业发展,但在实际效果上反而促使中国企业加快海外布局,通过更复杂的国际化策略,建立起分布式制造网络,从而在形式上“本地合规”,实质上保持控制。

李晓阳总结称:“贸易壁垒与本地化政策并未削弱中国影响力,反而促成其以新的方式重构全球格局。我们所看到的,不是全球供应链的真正独立,而是更复杂、更碎片化的市场现实。”

来源:寰宇新能源