央地竞争加剧!“碳排放双控”掀起资产争夺战

发布日期:2025/8/7

10月在北京召开的二十届四中全会,有一个重要议题是研究制定“十五五”规划。而“十五五”规划又有一个重要转变,那就是碳排放双控将纳入各级各地国民经济和社会发展规划纲要之中,并成为约束性指标。

从能耗双控转向碳排放双控(碳排放强度与总量的控制),是中国能源与环境政策的一场深刻的结构性变革。这关乎未来五年甚至更长时期内,国家经济社会发展路径的重大转变。

这一制度性变革不仅是“双碳”目标在执行层面的深化,更将作为约束性指标,直接与各级地方政府的政绩考核挂钩,其影响堪比一场能源领域的“供给侧结构性改革”。

“十四五”马上结束,碳排放双控全面启动的“十五五”即将到来。在“碳排放双控”考核下,地方政府要承受稳经济、降能耗、控碳排三重压力。

面对即将到来的考核“指挥棒”的转向,各地方政府及其下属的能源投资平台(即地方能源国企)早已闻风而动,一场围绕新能源资源的战略布局与激烈争夺战已在全国范围内悄然打响。

图说:碳排放总量控制制度体系

来源:王金南

01

从能耗双控到碳排放双控,“十五五”规划指挥棒转向

“十五五”时期(2026-2030年)是中国实现2030年前碳达峰目标的关键五年。因此,政策工具的精准性和有效性至关重要。

以前的“能耗双控”制度,在推动节能提效方面功不可没,但也暴露出一些问题,例如在某些情况下限制了非化石能源的发展,未能完全精准地反映碳减排的实际成效。

转向“碳排放双控”,则意味着政策焦点从控制笼统的“能源消耗”转向了控制更为核心的“温室气体排放”,这一转变逻辑更为科学,目标也更为明确 。

根据已发布的政策信号,尤其是国务院办公厅印发的《加快构建碳排放双控制度体系工作方案》,明确提出“十五五”时期将全面实施碳排放双控制度,并将碳排放强度降低作为约束性指标,碳排放总量控制作为辅助 。

为了迎接这一重大考核转变,从国家到地方的发展改革部门已经全面动员。

目前,各省市发改委正在紧锣密鼓地开展“十五五”碳排放分析展望工作,主要包括:

历史数据回溯测算: 对“十三五”和“十四五”期间的能源消费与碳排放数据进行精细化回算,评估过去两个五年规划中能源强度和碳强度下降目标的完成情况。这需要建立和完善地方层面的碳排放统计核算体系,确保数据的准确性和可追溯性 。

未来情景分析: 基于历史数据和经济发展预测,对“十五五”期间本地区的碳排放趋势进行多种情景下的分析与预测,为设定科学合理的减排目标提供依据。

重大项目影响评估: 对区域内可能在“十五五”期间上马的、对碳排放有显著影响的重大工业或基础施项目进行前瞻性测算,评估其对整体减排目标的潜在冲击。

9月1日正式施行的《固定资产投资项目节能审查和碳排放评价办法》,取代《固定资产投资项目节能审查办法》,从"单一节能审查"升级为"节能审查+碳排放评价"的综合管理体系,也是为此做准备。

在“碳排放双控”的新框架下,一个至关重要的政策设计为地方政府指明了方向:新能源和用作原材料的能源消费将不纳入能耗和碳排放总量的考核范围。

这一规定具有极强的政策引导力。它意味着,地方政府在追求经济增长和推动节能提效的同时,找到了一条实现“碳排放双控”目标的高效路径——大力优化能源结构。通过发展风能、太阳能等可再生能源替代化石能源,可以在不影响经济发展、甚至在能源消费总量有所增长的情况下,有效降低区域的碳排放总量和强度。

近期,内蒙古、山西、江西、浙江等多个省份相继发布了本省的“碳排放双控制度体系工作方案”,其核心思路无不指向压减化石能源消费、大力发展非化石能源 。

在新的考核体系下,发展新能源不再仅仅是能源部门的行业任务,而是事关地方政府发展全局和政绩考核的战略性任务。

02

地方能源军团大规模并购新能源资产

面对这场自上而下的政策驱动和考核压力,地方政府最直接、最有效的抓手,便是其控股的地方能源国有企业。

这些企业在地方上拥有资源、资金和行政协调优势,自然而然地肩负起本地区能源转型的“排头兵”和“主力军”重任。为了适应这一新形势,地方政府正在通过多种方式,以前所未有的力度和速度,推动地方能源集团抢占新能源资源。

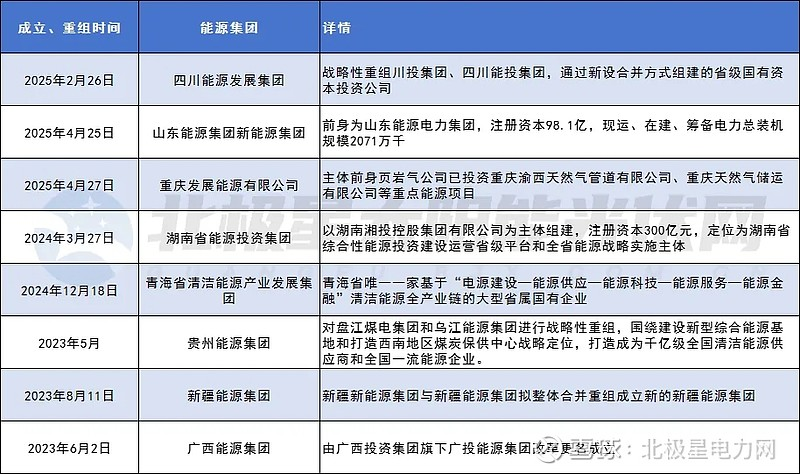

一是新设或重组省级能源集团,打造新能源旗舰。

自2023年以来,多个省份开始新设或重组省级能源集团,并赋予其发展新能源的核心使命。

例如,贵州省、广西壮族自治区先后成立了省级能源集团。进入2024-2025年,山东、湖南、河南等地也相继组建了新的省级能源集团,其业务重心明确指向了新能源的投资、开发与运营。

这种组织架构上的顶层设计,旨在整合省内资源,形成合力,打造一个能够与央企巨头在新能源领域同台竞技的省级“旗舰”平台。

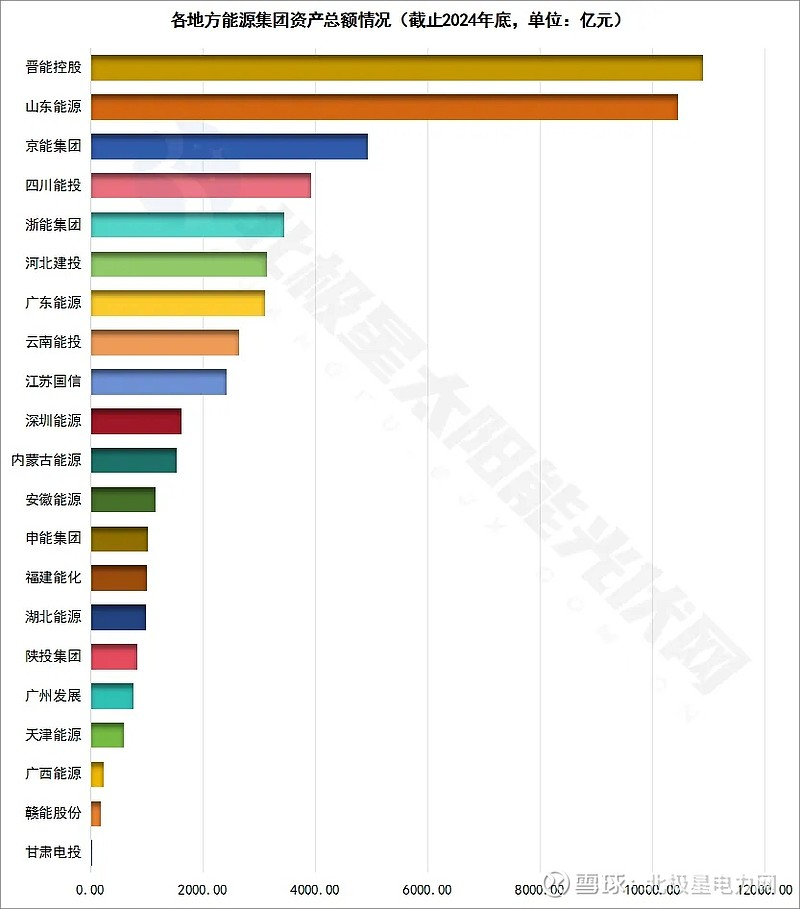

在省级能源集团军中,总资产在2000亿以上的省级能源集团就有10家,山东能源集团和晋能控股资产总额甚至超万亿,规模和营收水平跟有的电力央企差不多。

一批大型省级综合性能源集团相继亮相

来源:北极星电力网

二是大规模并购新能源资产,迅速扩充绿色版图。

除了新设主体,利用现有的地方能源投资平台进行大规模资产收购,是地方国资“抢资源”的另一条快车道。

根据华夏能源网的观察,2024年以来,市场上涌现出一批异常活跃的地方国资买家。包括广东能源、广州发展、广东电力、京能集团(北京市属)、天津能源、山东高速、四川能源、浙能集团、中新绿能(苏州市属)在内的一系列省市级能源投资公司,都在持续不断地收购光伏电站资产。

来源:北极星电力网

广东能源集团在2024年的收购规模据估算约达到了1.2吉瓦(GW)。

山东高速、天津能源等企业的收购规模也达到了300兆瓦(MW)以上。

进入2025年,广东电力发展股份有限公司(广东省属国企粤电集团旗下上市平台)规划建设及收购的新能源电站规模,更是高达惊人的2.78吉瓦。

在分布式光伏领域,广州越秀资本的大举并购同样引人注目。其背后是实力雄厚的广州市国资委。据统计,从2023年到2024年上半年,越秀资本在新能源领域的累计投入已近260亿元人民币。截至2024年末,其管理的户用分布式光伏装机容量已达到14.08吉瓦。

地方能源国企不仅在大举收购电站,还在争夺光伏指标。据媒体统计,2024年以来,已明确业主的230GW风电、光伏项目指标中,五大发电+三峡集团共获得约91GW,剩余的139GW开发指标绝大部分被各地方能源集团获得。

除了这些案例外,还有更多地方国资参与收购新能源企业。

比如衢州国资收购光伏企业一道新能;盐城国资收购润阳股份,成为润阳股份单一最大股东;厦门国资企业厦门建发集团收购*ST中利,之后厦门建发又托管老牌组件企业无锡尚德电力。

地方能源国企之所以如此热衷于“接盘”各类新能源资产,其核心动机清晰明确:它们肩负着在“碳排放双控”考核大背景下,为本地区完成能源转型和碳排放双控的重任。

通过快速并购、开发和收购风光新能源项目,地方政府能够迅速形成一批可自主掌控的绿电资源。这些绿电资源不仅能完成可再生能源装机和消纳的硬性指标,更重要的是,能够通过绿电吸引更多投资项目,并有效降低区域总体的碳排放强度,从而在未来的考核中占据有利位置。

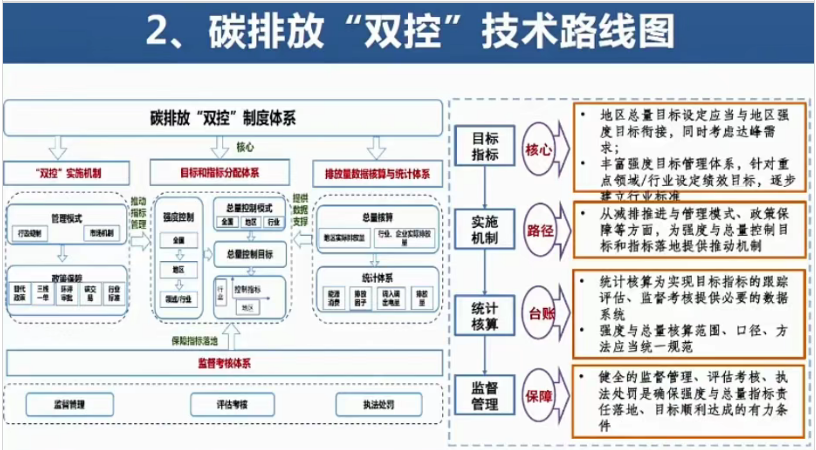

碳排放双控技术路线图

来源:王金南

03

新能源版图重构,央地竞争加剧

地方能源集团的强势入局,正在深刻地改变中国新能源市场的竞争格局。

过去,新能源开发领域主要由“五大四小”等中央电力国企主导。而如今,手握地方资源、享受政策倾斜且“财大气粗”的地方能源国企,正成为一股不可忽视的新生力量。

可以预见,“十五五”期间,随着碳排放双控考核的正式落地和全面铺开,地方能源国企在新能源领域的争夺和布局只会更加激烈。

在地方集团高歌猛进的背后,一些现实的挑战和潜在的风险也逐渐显现。

一是并网消纳的物理瓶颈。新能源资产的价值实现,最终依赖于电网的并网与消纳。然而,在许多地区,新能源装机的爆发式增长已经开始超前于电网的建设和升级速度。并网消纳能力不足、系统调节能力短板、跨省跨区交易壁垒等问题日益突出 。

2024年的数据显示,部分省份的弃光率已然高企,例如西藏的弃光率达到惊人的34.4%,青海为9.7%,甘肃为8.7% 。这种“建而不用”或“发而不用”的情况,不仅造成了巨大的资源浪费,也对电站的实际收益构成了严重威胁。

二是大规模并购的财务与技术风险。地方国企在短时间内投入巨额资金进行并购,虽然能迅速做大资产规模,但也伴随着显著的财务风险。这包括尽职调查不充分可能导致的“踩雷”风险,以及未来电价下行、绿证价格波动等带来的收益不确定性风险 。比如最近就发生多起地方国资收购案引发的官司。

三是央地企业的协调与博弈问题会日益增多。在项目指标分配、电网接入资源、土地资源等有限资源方面,央地企业之间的博弈日趋激烈 。如何建立有效的协调机制,避免因无序竞争导致的资源错配和内耗,将是未来行业健康发展需要解决的重要课题。

“碳排放双控”考核体系,无疑是中国能源和环境治理领域一次里程碑式的制度创新。它通过重塑地方政府的考核“指挥棒”,正以前所未有的力量,驱动着一场由地方政府主导、地方能源国企为主角的、大规模的新能源资源布局运动。这支关键力量,将深刻影响中国能源转型的速度与格局。

来源:环球零碳 作者:维小尼