从“被动”到“主动”:中国光伏领跑全球

发布日期:2025/8/8

导语

在全球能源转型加速的背景下,光伏产业已成为清洁能源的核心赛道。中国光伏企业凭借技术、成本和制造优势,占据全球主导地位。然而,贸易壁垒加剧和市场竞争升级,倒逼企业加速海外布局——这既是规避限制的现实选择,也是抢占市场的战略路径。

01为什么必须出海?两大核心逻辑

1. 规避贸易壁垒

欧美长期通过“双反”调查、高关税限制中国光伏产品。例如,美国对华光伏组件关税一度高达250%,直接倒逼隆基、晶科等企业赴美建厂。

2. 贴近市场需求

欧美市场:青睐高效组件和低碳技术(如TOPCon、HJT)。

新兴市场:更重性价比,如印度、中东。海外布局可缩短交付周期,降低物流成本,快速响应本地化需求。

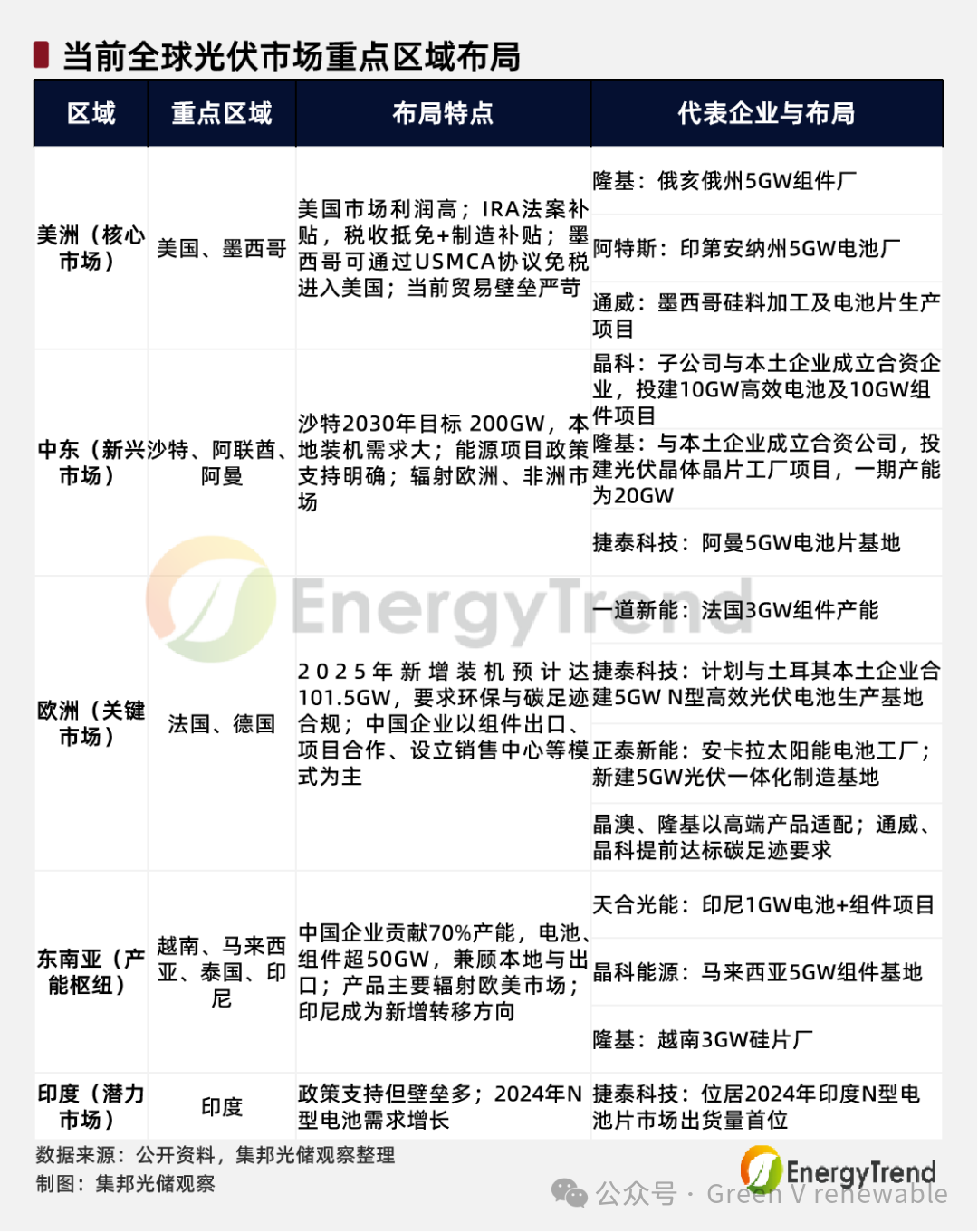

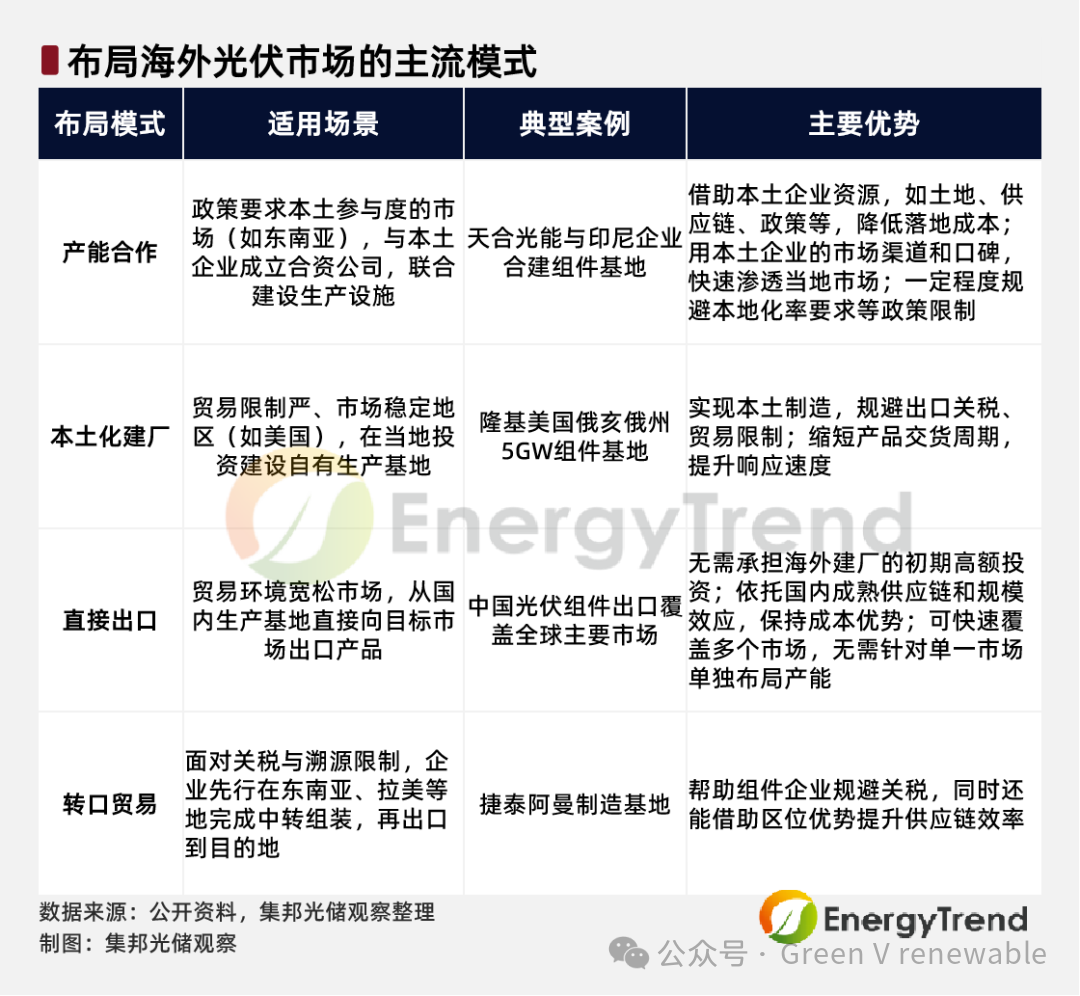

02海外布局现状:区域与模式

中国光伏企业已形成差异化区域布局,并探索出四大模式:

1. 重点区域

美洲:隆基、晶科在美建厂,规避关税。

欧洲:晶澳、通威以高端产品+碳足迹认证破局。

东南亚:曾为“出口跳板”,现因美国制裁承压。

印度:潜力巨大,但政策严苛(如40%组件关税)。

2. 主流模式

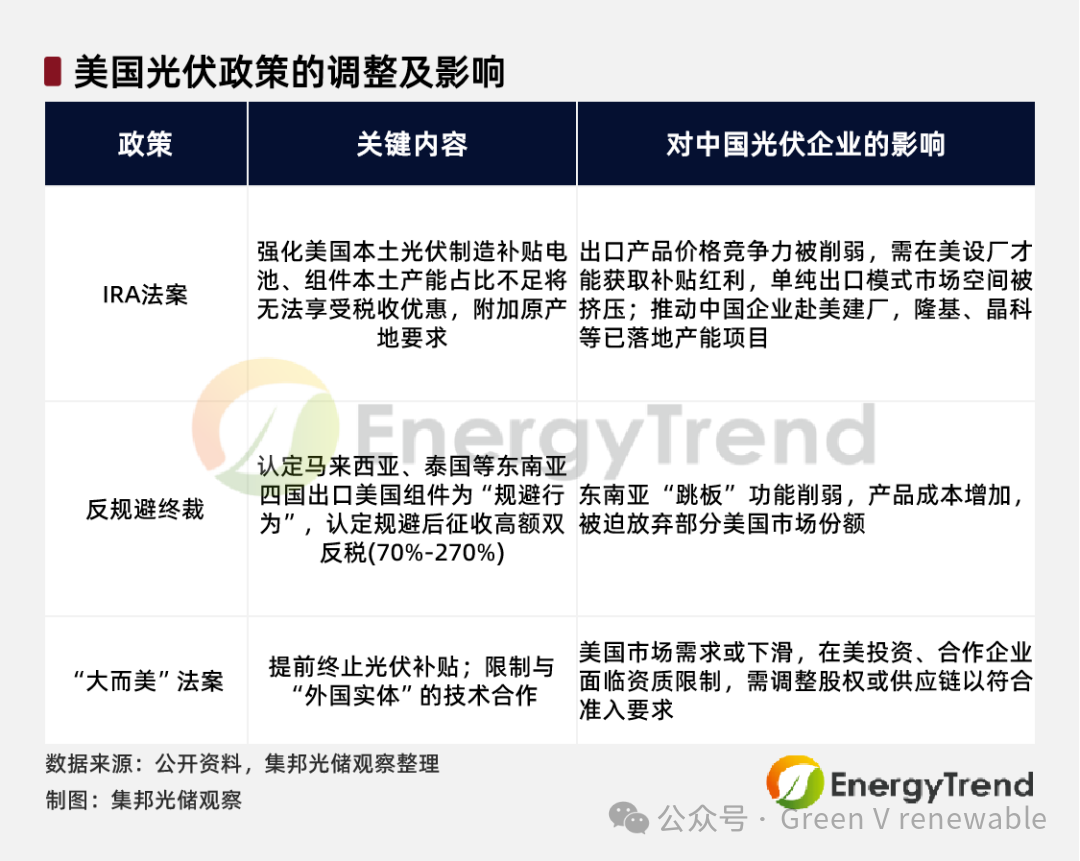

03 2024年新挑战:政策突变

1. 美国:IRA法案补贴本土制造,反规避税最高达270%。

2. 印度:ALMM清单排斥中国供应链,但捷泰科技凭N型电池技术突围(市占率22%)。

3. 东南亚:越南要求30%原材料本地采购,天合光能联合辅料企业达标。

案例:隆基印度3GW工厂因供应链不足停摆,而晶科通过“合资+本地采购”逆势增长。

04未来策略:从“被动”到“主动”

1. 技术领先:如捷泰TOPCon电池获多国认证,绑定全球组件龙头。

2. 多区域产能:在美洲、中东、东南亚建立“备份基地”,分散风险。

3. 本地化深耕:与本土企业合作,融入当地供应链。

05结语

全球能源转型的刚性需求不变,但政策博弈将长期存在。中国光伏企业唯有以技术+布局双轮驱动,才能在全球市场持续领跑。

来源:Green V Renewable