云端的向日葵!当算力墙遇上光伏海

发布日期:2025/8/18

当今世界正处于人工智能(AI)驱动的技术变革浪潮中,各国和企业纷纷投入巨资扩建算力基础设施,数据中心已成为数字经济时代的“新型关键基础设施”。人工智能、物联网、数字经济、虚拟电厂、能源大模型乃至电网的“光明大模型”,都离不开算力支撑。而算力,本质上是“吃电猛兽”。

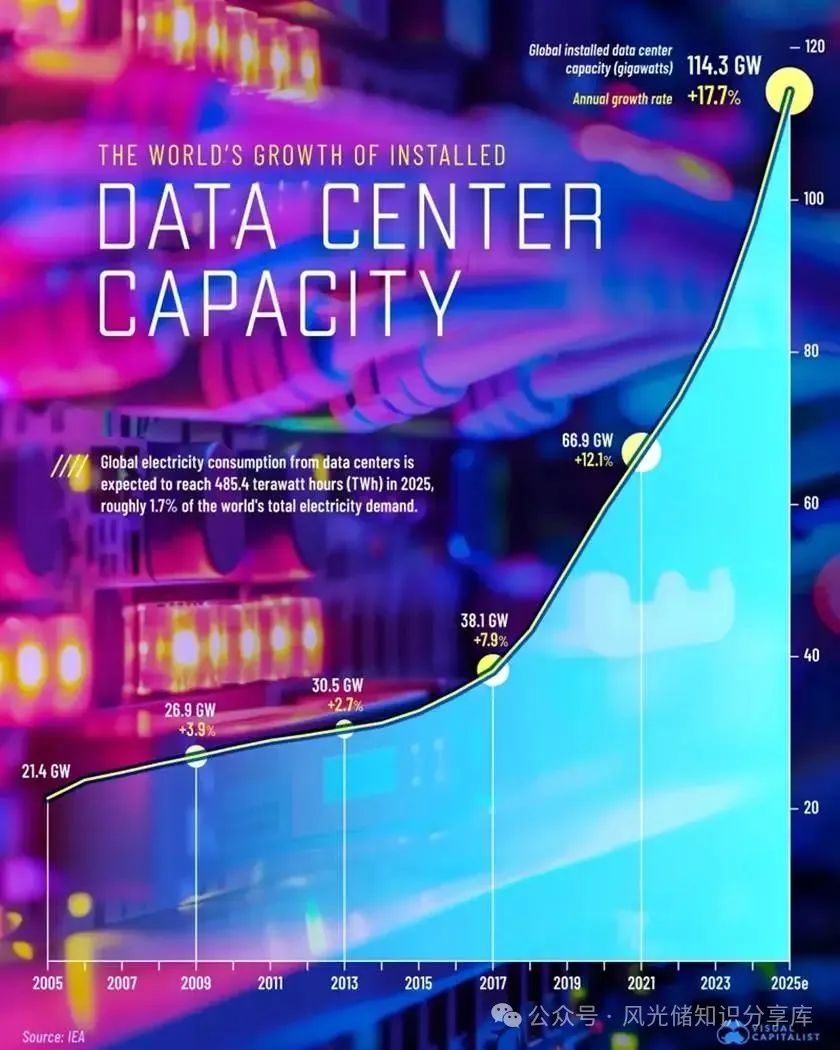

图1:2005–2025年全球数据中心装机容量增长趋势(来源:IEA,Visual Capitalist)

一、算力暴涨:从“缺芯”到“缺电”

自 2023 年生成式 AI 崛起以来,全球算力需求呈爆炸式增长。据 Dell’Oro 预测,2029 年全球数据中心资本开支将达到 1.2 万亿美元,2024–2029 年复合增速高达 21%。国际能源署(IEA)数据显示,2025 年全球数据中心耗电量将达 485.4 太瓦时,相当于全球用电总量的 1.7%。

更直观的例子:ChatGPT 每天要消耗超过 1GWh 电力,相当于 35 万个美国家庭的用电量。马斯克直言,未来两年 AI 行业最大的瓶颈将从“缺芯片”转向“缺电”。这意味着,算力的尽头就是电力。

二、中国新能源抢装后的迷局

回到中国。今年上半年风光发电装机出现“抢装潮”,一口气完成全年目标,新增装机突破 2 亿千瓦,远超 2025 年计划。下半年即便有新指标放开,竞争依然惨烈。

很多企业开始把目光投向“绿电直连”“零碳园区”等新赛道,因为这些模式在政策上“不占用指标”,直接将新能源电力送给数据中心或产业园区,被视为光伏下半年的新机会。然而,必须承认,目前这一模式仍在探索阶段,商业逻辑和电力调度机制有待完善。

三、全球算力版图:东南亚“危机”苗头

从全球格局看,2024 年全球数据中心容量约 122.2 吉瓦,美国和中国合计占七成,美国约 53.7 吉瓦,中国约 31.9 吉瓦。亚洲其他国家快速跟进,其中东南亚近年来崛起尤为显著。

新加坡:算力枢纽,但受土地与能源约束,对超大型数据中心设配额管制;

马来西亚:计划 2030 年前数据中心装机达 2.53 吉瓦;

印尼:雅加达周边兴建多座 IDC 园区,DCI 公司启用第八座数据中心;

泰国:7 亿美元项目落地,力推“千兆数据中心时代”;

越南、菲律宾:正成为后起之秀,国际巨头纷纷布局。

四、算力与能源:光伏的契合点

算力中心的理想能源组合需满足三个条件:低碳、可调度、价格稳定。核电、地热在清洁性和稳定性上最佳,但短期内受限于地理条件、建设周期和社会接受度。相比之下,风能与光伏是最便捷、可快速部署的选择。

光伏尤其具备三大优势:

门槛低、易部署:屋顶、厂房、园区均可就地建设,响应数据中心分布式需求;

与储能结合灵活:搭配大规模储能,可实现“削峰填谷”,缓解 AI 算力的高密度用电冲击;

政策友好:PPA(电力购买协议)、绿电交易逐渐成熟,科技企业主动采购绿电,光伏天然契合 ESG 与碳中和目标。

这意味着,算力产业爆发带来的电力焦虑,正是光伏的新窗口。

五、东南亚光伏机会在哪?

在东南亚,“算力缺电”与“新能源潜力”高度叠加。光伏正是切入点:

马来西亚:柔佛州靠近新加坡,已规划通过跨境电网为新加坡数据中心提供绿电。光伏叠加储能,可成为该区域稳定的算力供能方案。

印尼:印尼电力结构煤电比重过高,但其赤道地区光照资源优越,光伏有望替代部分化石电源,成为数据中心绿电保障。

泰国:积极推行碳中和,BOI 已为绿电直供数据中心项目开绿灯,光伏+储能+天然气可形成混合电源。

越南、菲律宾:本地工业化和数字化进程加速,电力缺口严重,光伏作为“快装电源”极具优势。

可以说,东南亚未来的竞争,不仅是资本和网络的竞赛,更是能源与算力的博弈。光伏如果与数据中心、AI 算力需求捆绑,将不再只是“卖电”,而是直接融入全球数字经济的底层逻辑。

写在最后光伏与算力的双螺旋

全球 AI 浪潮下,算力的尽头就是能源,而能源的尽头则是新能源格局的重塑。从美国科技巨头到东南亚新兴市场,谁能解决算力与能源的矛盾,谁就能在未来的全球竞争中掌握主动权。

光伏,作为“新能源之王”,正好站在这个交汇点上。它或许不是最完美的基荷电源,但它是最普及、最灵活、最能快速响应的电力来源。

未来,“算力到哪,光伏的机会就在哪里”你说呢?

来源:风光储知识分享库