斩获30GWh+订单!储能EPC央企“出海潮”

发布日期:2025/8/18

中国在基础设施建设领域一直独步全球,外号“基建狂魔”,这样的成绩背后也锻造了一批全球领先的工程建设企业。

在海外能源市场,尤其是一带一路沿线国家,中国储能EPC(工程总承包)企业正在持续取得突破。目前,在中东、非洲等国家的风电、光伏项目中,中国EPC建设企业几乎占据了80%的市场份额。

高工产研(GGII)数据也显示,储能EPC方面,2024年中企储能EPC在亚洲、非洲承接项目数量占比达85%,主要以一路区域为主,如东南亚、东非、西亚、南非及南亚等地,带动储能锂电池需求增长。

不过在海外市场,要搞定业主、投资方、当地政府及各种利益集团,与国际EPC巨头和各国本土EPC公司竞争,非得中国能建和中国电建这样有背书、有资源、有资金、有工程实力的大央企不可。

而正是跟着这些EPC大央企一起出海,许多国内的上游设备企业也能安心地“喝上一口汤”。

超30GWh海外储能EPC订单

中国EPC企业凭借技术整合和成本优势在全球储能基建领域表现优异,已斩获超30GWh海外EPC订单。

以中国能建、中国电建等工程央企为首的中国EPC企业已在海外储能市场拿下多个代表性项目,这些项目集中于一带一路沿线的中东(沙特、阿联酋)、东南亚(菲律宾、马来西亚)、南美洲及中亚等地区。

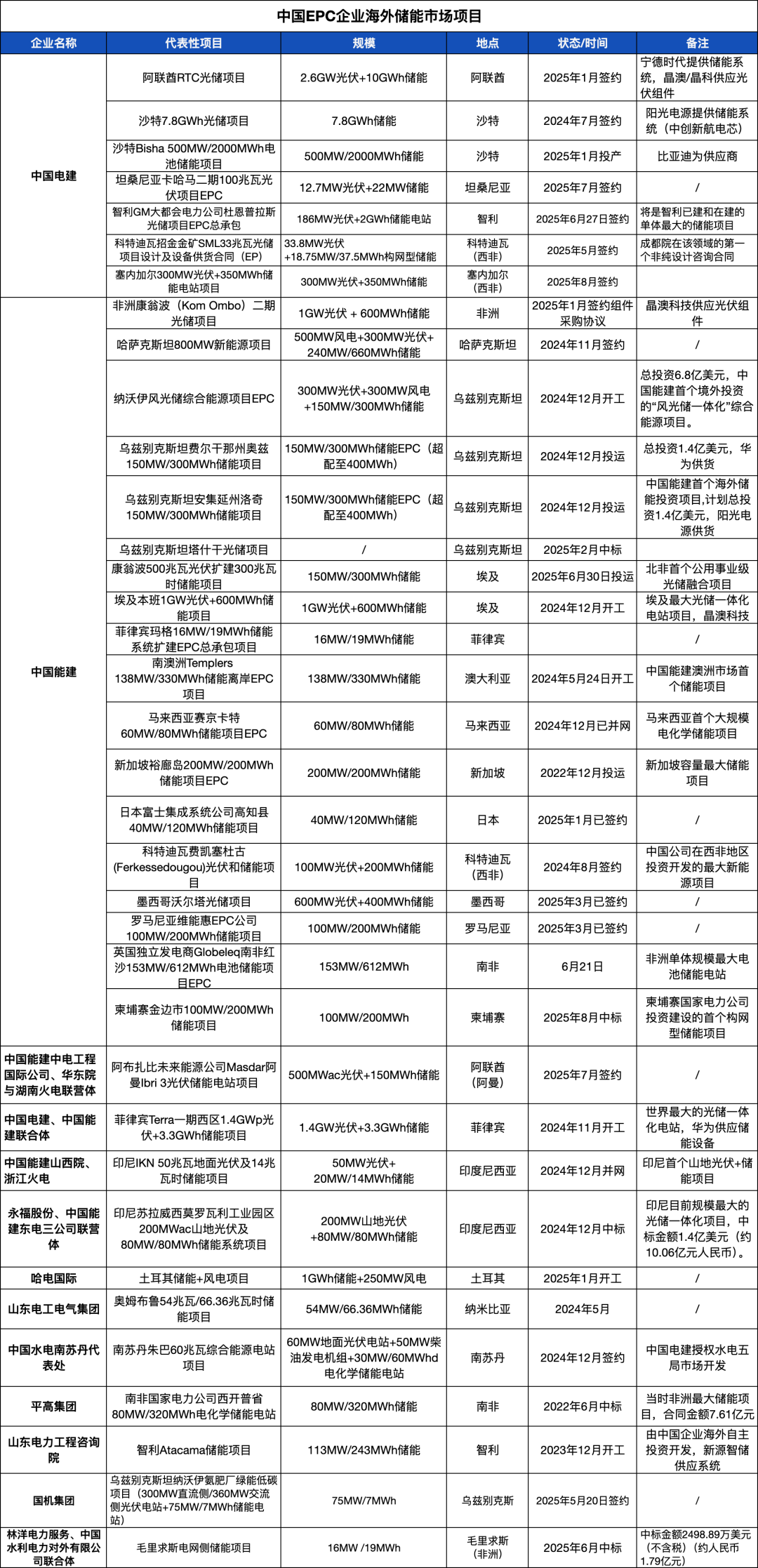

其中,中国电建已拿下超过20GWh海外储能EPC项目,包括中东地区多个大型光储项目:阿联酋RTC 2.6GW光伏+10GWh储能项目、沙特7.8GWh光储项目(创下当时全球单体规模最大储能项目纪录)和沙特Bisha 500MW/2000MWh电池储能项目等。

中国能建也已拿下超过4.5GWh储能EPC项目,覆盖非洲、中亚、东南亚、澳洲、日本、南美洲、欧洲等全球多地。

此外,中国能建、中国电建联合体还拿下了菲律宾马尼拉电力公司的东南亚最大光储项目,规模为3.5GW光伏+4.5GWh储能。

其他央企如中车集团、南瑞继保、南方电网等也在加速推动储能技术出海,如南方电网和国家电投2025年初入选了沙特2GW/8GWh储能项目中标候选名单;中车集团以“轨道交通+储能”模式切入东南亚市场;哈电国际在土耳其拿下了1GWh储能+250MW风电项目的EPC合同,总投资7亿美元,在2025年1月份开工。

民营企业中,走在前面的是阿特斯,阿特斯将为南澳大利亚的萨默菲尔德项目打造一套240MW/960MWh的储能系统,为智利瓦塔孔多项目提供98MW/312MWh直流电池储能系统交钥匙工程总承包,为澳洲维多利亚州首个独立储能项目Fotowatio Renewable Ventures(FRV)项目提供100MW/200MWh储能EPC。林洋集团子公司林洋电力服务组成的联合体也拿下了毛里求斯16MW/19MWh电网侧储能项目EPC。

此外,中国企业正在海外积极投资储能项目,如2024年8月签约的科特迪瓦费凯塞杜古(Ferkessedougou)光伏和储能项目,是中国公司在西非地区投资开发的最大新能源项目。2023年12月开工的113MW/243MWh的智利Atacama储能项目,也由中国企业海外自主投资开发。

值得关注的是,EPC企业海外市场占比的迅速扩大,也带动了宁德时代、阳光电源、比亚迪、中创新航、华为、新源智储等一批优质产业链企业协同出海。

从中东沙漠到东南亚雨林,从非洲草原到智利高原......中国方案已突破地理和空间枷锁,在全球能源版图中扎下根系。

EPC企业为什么积极出海?

中国EPC企业的海外项目模式,主要是通过EPC总包、合资建厂、技术标准输出、供应链合作等模式在海外落地储能项目。

在全球能源转型加速的背景下,中国储能EPC企业正在加快拓展海外市场。这一趋势不仅体现在传统能源央企的强势扩张,如中国能建、中国电建、哈电国际等,更延伸至地方性企业及民营工程公司的积极布局,如永福股份、林洋集团等。

高工储能认为,技术实力外溢、市场竞争逼迫、国家战略需求构成了驱动储能EPC企业出海的三大核心要素:

首先,中国储能EPC企业出海的底气源于技术领先性与工程交付能力。中国拥有全球绝大多数地貌类型,EPC企业依托国内超94.91GW/222GWh的储能项目经验,积累了丰富的复杂环境施工能力,可向全球范围内复用国内工程建设经验。

在电化学储能领域,中国已形成从原材料、核心设备制造到电站建设的完整技术链条,在成本方面较欧美企业有显著优势。

而且,EPC企业在海外风光项目建设中积累的经验,也能为储能项目海外建设提供了技术、市场、管理等多方面的支持。

金融方面,国有政策性银行提供年利率3%以下的专项出口信贷,推动中国设备、技术、服务出口,支持发展中国家经济合作项目,使企业具备承接大型项目的抗风险能力。

其次,市场竞争倒逼企业向海外寻求增量空间。2023H1-2025H1,国内新型储能招标/中标/并网总规模分别达126.3GWh、189.8GWh、42.61GWh,同比增长101%、182%、32%,除了市场增速下滑,受市场竞争加剧、原材料价格下降以及技术进步等因素影响,储能EPC单价也延续了2024年以来的下跌趋势,7月中标均价已降至0.994元/Wh。中建三局、中铁建等传统基建巨头依托土建优势积极跨界储能EPC,也进一步稀释了行业利润。

第三,能源外交亦是构建系统性优势的政治需要。在国家战略牵引下,“一带一路”能源合作框架正为企业出海提供顶层赋能,大量的共建产业园区、能源援建项目正为后续商业化项目铺平道路。

在“全球能源互联网”构建过程中,中国企业正在发挥重要作用。

总体来看,中东与中亚的大型储能项目正赋能当地加快能源转型,东南亚与非洲等缺电地区通过储能实现能源可及性,而日本、澳洲、欧洲的高端项目也让EPC企业在严苛认证标准中锤炼出强大竞争力......中国绿色基建的星辰大海,正在点亮地球村的每一个角落。

来源:高工储能