新能源变天!光伏价格探底,储能市场爆单

发布日期:2025/8/21

自去年起,光伏与储能两个新能源赛道一同陷入“价格内卷”。然而到了2025年,市场却出现了惊人反差:光伏组件不断探底、下游“废止潮”不断,国央企集体开启“转让潮”!

近期,浙江某央企控股子公司发布公告,将库存组件以不低于 0.52元/W 的价格进行打包竞价销售,这一数字远低于行业协会此前倡议的“成本线“ 0.69元/W 指导价而言,可以说是”亏本甩卖“”。另一边却是储能企业满产加班,产能仍难满足需求。

与之形成鲜明对比的是,去年也处于产能过剩的储能电芯,在今年上半年电芯出货量同比激增106%,冲破258GWh后,仍然满足不了市场疯狂的需求。虽然储能价格也还在探底,日前市场更是惊现0.38元/Wh的”卷王“,但该企业言明:仍有利润。

简而言之:储能市场爆单”狂飙“,电芯市场“一芯难求”。新能源市场,似乎真的要彻底变天了。

一、光伏:从高歌猛进到“急刹车”

1. 降价抛售:价格战愈演愈烈

技术门槛降低、资本蜂拥而入,使得光伏产业链产能严重过剩。从硅料、硅片到组件,几乎每一环节都陷入“价格向下比拼”的死循环。组件厂商为了清理库存,不得不不断刷新低价,最终连龙头企业也难逃抛售命运。组件价格持续下探,已逼近部分厂商现金成本。企业宁可亏本甩卖,也要回笼资金,形成恶性循环。无论是中央出手”反内卷“,还是行业协会开启”闭门会议“似乎都是收效甚微!

2. 废止潮:90GW项目一夜归零

今年上半年,全国 25个省份合计废止789个风光发电项目,总规模超90GW,相当于40个三峡水电站的装机容量。土地审批、电网接入与消纳瓶颈集中爆发,成为项目被砍的直接原因。下游的废止,让上游产能库存加剧!

3. 转股潮:央国企带头抛售

三峡集团、国家电投、东方电气、山东能源、中交集团等央国企相继挂牌转让旗下光伏公司股权,上市公司晶科科技、林洋能源也大规模甩卖分布式项目,资金回笼意图明显。

4. 户用光伏租赁“已死”

“136号文”出台后,户用光伏进入市场化电价时代,过去盛行的“零首付租赁”模式失去可持续性。部分经销商被迫退出,市场冰火两重天:别墅自筹资金安装光储兴起,普通家庭需求骤降。

5.电价机制颠覆收益模型

136号文的核心在于“市场化”,新增项目电量需通过竞价、市场化交易来消化。没有固定电价兜底,光伏电站收益模型不再稳定,非技术成本高企进一步压缩了利润空间。

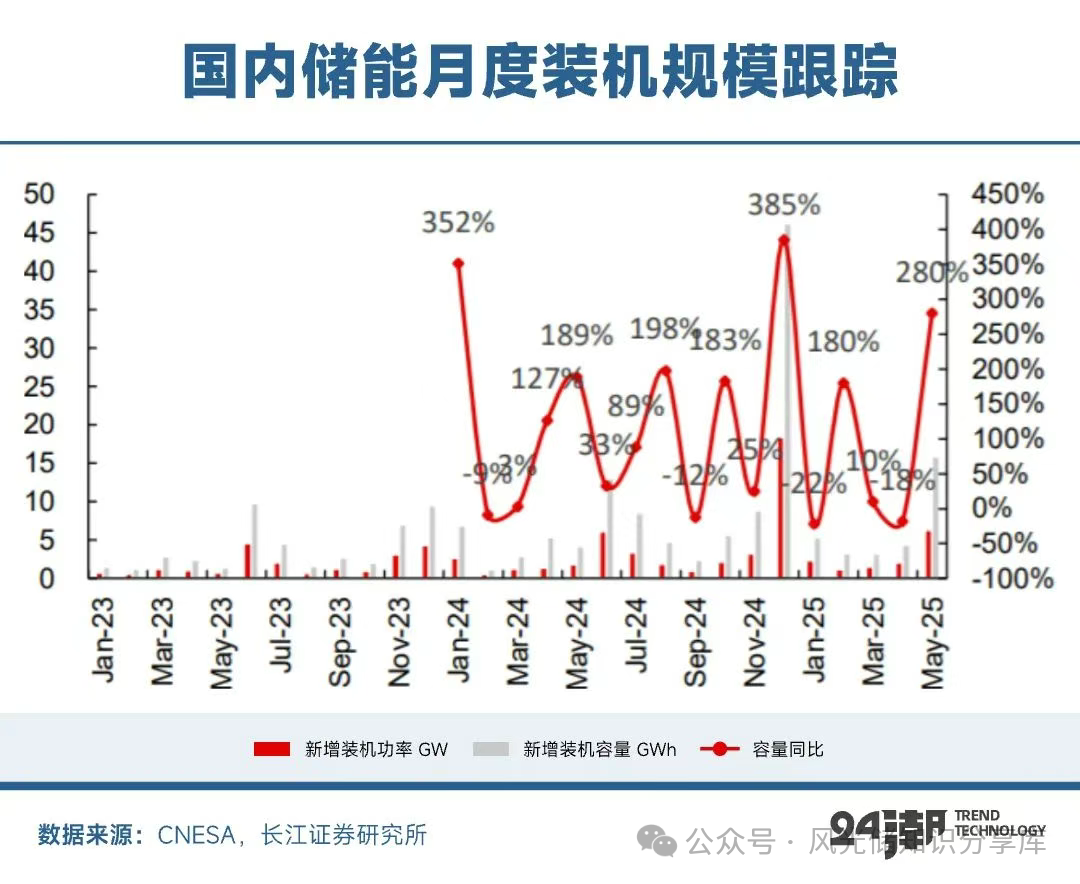

三、储能:一芯难求,火热“爆单”

与光伏的低迷形成鲜明对比,储能产业摆脱“难兄难弟”进入“黄金时刻”。

1. 市场需求爆发

2025年上半年,中国储能电芯出货量同比增长 106%,仍供不应求。一季度多家电芯厂商产能提前售罄,代工厂甚至出现“有钱也买不到货”的局面。

2. 龙头企业表现抢眼

宁德时代:储能收入达 284亿元,毛利率超25%,全球订单量接近50GWh。

海辰储能:海外收入三年暴涨 10万倍,跃居全球第二。

中创新航、楚能、亿纬锂能 等企业订单爆棚,海外业务拓展迅猛。

3.产业政策持续加码

八部委联合印发的《新型储能制造业高质量发展行动》,为储能产业提供了清晰的发展路线图。

多省份将储能建设纳入电力市场交易机制,独立储能可通过容量补偿、辅助服务、峰谷套利等方式获得多重收益。

绿电直连和零碳园区建设,对稳定可再生能源消纳提出刚性需求,储能成为“标配”。

4.市场空间广阔

根据发改委和能源局的预测,到2030年,中国新型储能累计装机有望突破400GW。以当前成本测算,市场规模超过万亿元级别。相比已经产能过剩的光伏,储能无疑是资本与企业的新“掘金地”。

5.多元盈利模式

储能不仅可通过电价套利获利,还能参与电力辅助服务市场、绿电交易、容量市场等,未来还可能与碳交易、绿证机制深度绑定。相比单一卖电的光伏,储能的商业模式更加灵活。

三、同是洗呢能源,为何出现如此反差?

1.供需关系的巨大差异

光伏行业的问题在于“产能过剩、需求不足”。政策调整、红区限电、项目废止,使得供给端远大于需求端。项目废止与资产甩卖加速,行业进入出清阶段。储能则恰恰相反,处于“需求爆发、供给不足”的阶段,数据中心、AI 算力、工业园区对稳定电力需求激增。出海市场高速增长,海外企业强烈需求储能产品。供需关系决定了两者的市场表现。

2.政策红利分布不同

光伏曾经依赖固定电价和补贴政策发展,而现在补贴退出、电改推进,使其“失去保护”。储能则正处于政策红利期,鼓励性政策频出,各地配套细则不断加码,市场预期持续向好。

3.收益逻辑的不同

光伏的收益几乎完全依赖度电成本和上网电价,模型单一;储能则具备多种盈利路径,灵活性更强,在电改市场中更具生命力。

写在最后——新能源行业正在变天

新能源行业的反差,折射出整个行业正在经历结构性调整。未来的格局,或光伏的“白菜价”与储能的“一芯难求”,构成了新能源市场最鲜明的反差。折射出整个行业正在经历结构性调整。一个行业陷入泥潭,一个行业站上风口。表面上是周期轮回,背后却是政策逻辑、供需结构和收益模式的深刻差异。

未来,新能源不再是单点突破,而是 系统性解决方案 的竞争。光伏只是清洁电力的基础,而储能则是电力系统的“稳定器”。只有真正实现“风光储一体化”,并与绿电直连、碳市场等机制深度融合,新能源产业才能走出困境,迎来新一轮高质量发展。

来源:风光储知识分享库 作者:强哥