剑指阳台储能!欧洲七国的政策红利与创新趋势

发布日期:2025/8/22

截至2025年第三季度,尽管欧洲整体住宅屋顶光伏市场因宏观政策调整面临萎缩,但阳台光伏市场凭借其相对较更低的准入门槛、易用性和可扩展性,展现出持续扩张的强劲势头。

摘要

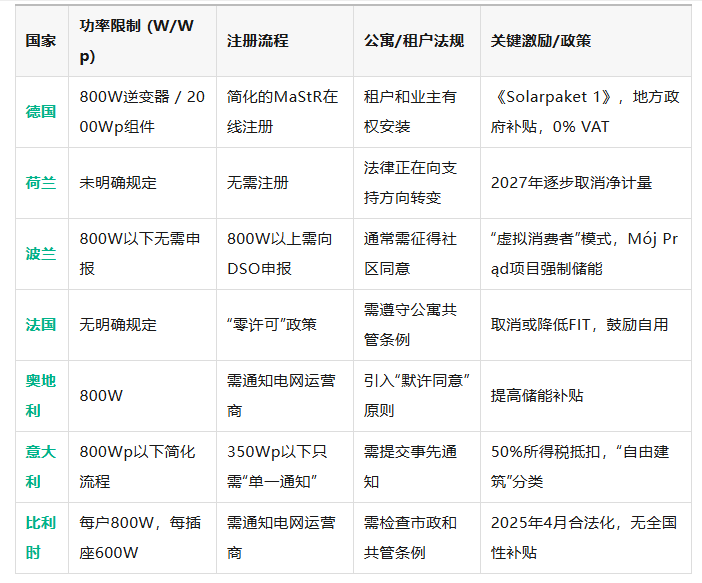

2024年以来,德国凭借其全面协同的《太阳能一揽子计划1》(Solarpaket 1),通过简化注册、提高功率上限至800W和提供地方性补贴,成功将阳台光伏安装量推升至百万级别,确立了其在欧洲市场的绝对领导地位。

荷兰因计划在2027年取消净计量(Net Metering),正催生出对阳台储能系统的巨大需求,一些品牌已经开始布局荷兰,共同推动“光伏+储能”一体化方案成为未来趋势。

波兰则通过创新的“虚拟产消者”模式和强制储能补贴,为无法安装实体设备的城市居民开辟了新路径。法国、意大利、奥地利和比利时等国也通过各具特色的法规简化和激励调整,积极激活市场。

技术层面,“家电化”趋势日益明显,消费者越来越青睐易于安装、与智能家居集成的“即插即用”模块化系统。

第一章 欧洲市场概况与宏观趋势

1.1 市场规模与结构性转变

在欧盟,分布式能源的崛起是应对能源安全、地缘政治紧张及化石燃料价格波动的战略举措。一个显著的市场现象是,阳台光伏市场的蓬勃发展与传统住宅屋顶光伏市场的结构性调整形成对比。SolarPower Europe预测,2025年欧盟太阳能市场将经历十年来的首次年度负增长(-1.4%),主要原因是意大利、荷兰等关键市场的住宅屋顶板块出现萎缩。这与2022年能源危机期间由高电价驱动的“异常繁荣”形成反差。然而,阳台光伏作为一个投资门槛更低、更能抵抗宏观经济波动的细分市场,反而脱颖而出。

1.2 欧盟顶层政策框架

欧盟的政策框架为各成员国推动阳台太阳能提供了顶层设计和法律支持。

《可再生能源指令》(RED III)该指令于2023年末生效,为欧盟设定了到2030年可再生能源占比达到42.5%的强制性目标。它简化了屋顶和小型(<100kW)可再生能源项目的许可审批程序,规定审批时间分别不得超过3个月和1个月。

《建筑能源性能指令》(EPBD)于2024年5月生效,明确要求新建筑必须使用太阳能,为“建筑集成太阳能”理念奠定了基础。

欧盟的角色是设定具有法律约束力的宏大目标,并提供简化程序的框架,形成强大的“推动力”。各成员国则根据国情将这些框架转化为具体的本地化政策,允许各国根据自身情况进行“拉动”,从而形成了多样化但方向一致的市场生态。

1.3 技术与产品趋势

阳台光伏市场的产品正在经历一场“家电化”的变革,标志着市场正从技术发烧友阶段转向大众消费市场。消费者的关注点已从单纯的技术规格转向易用性、安全性、品牌信任度以及与智能家居的集成。

主流配置

800W逆变器与最高2000Wp光伏组件的配置已成为市场主流。更高的组件峰值功率能确保在清晨、傍晚或阴天等非理想光照条件下,系统仍能最大化发电量。

电池技术

安全性更高、寿命更长的磷酸铁锂(LFP)电池正逐渐成为主导技术,预计到2025年将占据超过70%的市场份额。

智能集成与模块化

家庭能源一体化成为趋势,系统正越来越多地与智能家居技术结合,通过专用App实现能源的远程监控和智能管理,HEMS开始规模化应用。同时,为了适应不同尺寸的阳台和能源需求,模块化、可扩展的设计越来越受欢迎。

安全与合规

德国等国允许使用标准的Schuko插头(接地插头)连接,这极大地降低了安装门槛,使阳台光伏产品更像普通家电。增强的安全功能,如过充、过热保护和火灾抑制技术,正成为产品标配。

第二章 各国市场深度剖析

2.1 德国:欧洲市场的领军者

德国是欧洲最大且最成熟的阳台光伏市场。其增长轨迹惊人:2023年新增约27.5万套,2024年上半年便新增约29万套。截至2025年6月,德国的注册安装量已突破100万套,总装机容量接近1吉瓦。有分析认为,由于注册流程简化,实际安装量可能远高于官方统计。

关键政策:《Solarpaket 1》

于2024年4月26日通过的《Solarpaket 1》是市场爆发的核心驱动力。其关键措施包括:

功率提升

将逆变器的功率上限从600W提高到800W,光伏组件的峰值功率上限提高到2000Wp。

注册简化

用户只需在联邦网络局的Marktstammdatenregister (MaStR)进行一次性在线注册,不再需要向本地电网运营商报告。

电表宽容

允许在最长四个月的过渡期内继续使用旧式电表(Ferraris-Zähler),即使电表倒转也无妨,这 фактически为用户提供了临时性的电费抵扣。

安装权利

赋予公寓业主和租户安装阳台光伏的权利。

电网安全新规

自2025年2月1日起,德国开始生效ZEREZ义务,要求将光伏系统的关键组件证书登记在中央数据库中,以确保电网安全。

地方补贴

虽然缺乏全国统一补贴,但所有光伏系统均免征增值税(VAT)。许多城市提供直接财政补贴,例如柏林提供最高500欧元,慕尼黑提供最高320欧元,弗赖堡则提供200欧元的定额补贴。

这一市场的客户主体是占德国人口一半以上的城市租户和公寓住户。市场上的主要分销商包括NeueEnergie24和WeDoSolar等。

2.2 荷兰:从净计量转向储能驱动

荷兰是欧洲住宅太阳能普及率最高的国家之一,超过30%的家庭拥有光伏系统。然而,市场增长正在放缓,2024年的安装增长率已从往年的30%-40%降至12%。

关键政策:取消净计量

荷兰政府决定在2027年1月1日完全取

消“Salderingsregeling”(净计量)机制。该机制此前允许用户按零售电价1:1抵消其并网电量。政策的取消将从根本上改变消费者的投资逻辑,将重心从“发电量最大化”转向“自用率最大化”。

这一转变直接催化了居民储能市场的爆发。当卖电收益远低于购电成本时,将白天多余的电力储存起来供夜晚使用,成为更经济的选择。同时,严重的电网拥堵已导致一些电网运营商开始对家用太阳能用户收取年费,进一步推动消费者关注家庭电池和智能能源管理系统(EMS)等解决方案。市场中的主要参与者包括PVONE和Vertical Solar。

2.3 波兰:虚拟产消者模式的创新

波兰小型住宅光伏市场虽有下滑,但阳台光伏解决方案越来越受欢迎。

关键政策与创新

“虚拟产消者”模式波兰

于2025年7月2日正式启动“虚拟产消者”(Virtual Prosumer)模式。这项创新政策允许无法安装自有光伏系统的居民(如公寓住户)购买远方太阳能农场的份额,并通过金融结算获得电费抵扣。这通过金融化手段解决了物理空间和产权归属的核心难题。

Mój Prąd 6.0项目

该项目为光伏微型设备和储能系统提供资金支持。值得注意的是,对于2024年8月1日之后注册的项目,强制要求包含储能系统才能获得补贴,且储能容量需至少为光伏峰值功率的1.5倍。

分级监管

功率在800W以下的系统无需申报,而800W到3kW之间的系统则需要向配电系统运营商(DSO)申报并更换电表。

2.4 法国:政策转型中的市场

法国光伏市场正处于复杂的转型期,传统住宅屋顶市场下滑(2025年第二季度同比下降22%),而阳台光伏等低门槛方案正成为新的增长点。

监管简化政府推出了“零审批”(zero approval)政策,旨在将阳台光伏的安装流程缩短至7天。不过,如果安装改变建筑外观,仍需获得公寓业主大会的同意。

激励变迁法国已取消或削减了针对3kW及以下小型系统的上网电价补贴(FIT),转而优先鼓励自发自用。此外,自2025年10月起,9kWc以下系统的增值税(VAT)将从10%或20%降至5.5%。这一转变将直接推动消费者对电池储能的需求。市场主要供应商包括EcoFlow和Sunflower Solar等。

2.5 奥地利:法规便利化与补贴调整

奥地利政府设定了到2030年安装100万套光伏系统的宏伟目标。为解决城市公寓住户的安装痛点,该国正通过法律改革为阳台光伏市场带来巨大增长空间。

法律突破:“默许同意”——2024年9月1日生效的新法案引入了“默许同意”(fiction of consent)原则。公寓业主通知其他业主其安装计划后,若在两个月内未收到正当反对,则被视为同意。这极大地降低了安装的法律风险,但该规定目前不适用于租户。

补贴调整针对光伏系统的0%增值税政策已于2025年4月1日提前终止。然而,政府提高了对储能系统的补贴,从每千瓦时100欧元提高到150欧元,反映出鼓励储能部署的明确意图。

2.6 意大利:激励退潮后的市场重塑

意大利光伏市场在经历“Superbonus”等大规模激励计划驱动的繁荣后,住宅市场增长明显放缓。市场正从依赖单一高额补贴的模式向多层次、更具针对性的激励模式过渡。

监管环境阳台光伏系统被归类为“自由建筑”(Edilizia Libera),在大多数情况下无需市政授权。功率在800Wp以下的系统可以享受简化流程,但350Wp至800Wp的系统需额外提交电气图等技术文件,且连接插座必须符合CEI 0-21标准。

财政激励主要的激励措施包括住宅改造可享受的50%个人所得税(IRPEF)减免。此外,Transizione 5.0税收抵免政策鼓励使用欧洲制造的组件。市场参与者包括宜家(与Svea Solar合作)、Enel、Dien Group等。

2.7 比利时:新法规激活市场

比利时市场在2025年4月17日正式将“即插即用”太阳能系统合法化,迎来了重大转折点。在此之前,即使受到限制,市场需求依然旺盛,已有超过15,000个家庭安装,表明被压抑的需求一旦得到政策认可就会迅速爆发。

核心法规合法化的核心是Synergrid修订了其C10/11技术标准。新规将每户的功率上限设定为800W,但每个插座的上限为600W。拥有智能电表且功率在800W以下的系统,无需向电网运营商报告。尽管目前没有针对性的区域补贴,但其低廉的成本使得投资回报期仅为2到3年。

第三章 综合比较与战略洞察

3.1 跨国监管与激励对比

各国政策在“简化、安全与并网效率”之间寻求平衡。德国模式通过全面协同的政策组合实现了市场的爆发性增长。比利时模式则更为保守,优先确保安全性。波兰模式通过金融创新另辟蹊径,绕开了物理安装的障碍。

3.2 阳台储能市场:需求与挑战

阳台储能市场的增长不仅是对能源价格的反应,更是对电网不稳定和政策不确定性的“保险”需求。荷兰取消净计量是一个典型例子,该政策直接将储能系统从“可选”变为“必备”,为消费者提供了更高的能源安全感。

面临的共同挑战包括电网拥堵、繁琐的行政流程(尽管正在改善)以及熟练电工的短缺。这些痛点正促使市场参与者寻求更智能、更便捷的“即插即用”解决方案。

第四章 市场展望与战略建议

4.1 市场展望

欧洲阳台光伏市场将继续由政策简化、能源价格上涨和技术创新共同驱动。未来,市场将从单一的发电模式,向结合储能、智能管理和社区能源共享的综合解决方案演进。阳台光伏市场的韧性表明,尽管整体住宅市场可能面临短期波动,但该细分市场具有强劲的长期增长潜力。

4.2 对市场参与者的战略建议

对制造商战略机遇在于从“硬件供应商”向“能源解决方案提供商”转型。应大力投资于模块化、智能化和安全的“即插即用”系统研发,提供包含硬件、软件和应用程序在内的综合解决方案。同时,必须制定本地化战略,深入了解各国市场的细微差异,提供定制化产品。

对政策制定者应继续简化监管,提供长期稳定的法律框架,并可以研究波兰的“虚拟消费者”等创新模式,以解决城市多户住宅市场的特殊需求。

对投资者投资重点应从纯粹的光伏装机容量转向集成的能源储能和智能家居解决方案。应关注那些政策稳定、鼓励自发自用并积极应对电网挑战的市场。

4.3 结论

欧洲阳台太阳能及储能市场正处于一个关键的十字路口,从政策驱动的早期阶段迈向由消费者需求和技术创新驱动的成熟期。德国的成功提供了可借鉴的协同政策模板,而荷兰的储能转型和波兰的金融创新则揭示了未来的发展方向。最终,那些能够深刻理解本地市场差异、提供全方位解决方案并在不断变化的监管环境中灵活应变的参与者,将赢得未来的市场。

来源:西西弗光储