21省“136号文”落地,储能下半年怎么干?

发布日期:2025/9/5

2025年2月,国家发改委重磅发布136号文件。此次发布意义重大,其旨在全面推进新能源上网电价的市场化变革。此次文件发布,明确新能源上网电量将全面涌入市场,通过市场交易敲定价格,这一举措犹如为新能源产业发展注入了一剂 “强心针”。它标志着以市场化手段构建新型电力系统踏出了关键一步,有望重塑新能源行业格局,推动其从依靠政策扶持迈向凭借市场自立的新阶段,在能源绿色低碳转型进程中树立起一座重要的里程碑 。

与此同时,省级层面也积极响应,加速出台136号承接文件。储能头条梳理后发现,截至目前,全国共有广西、蒙东、蒙西、广东、新疆、湖南、海南、辽宁、宁夏、上海、山东、甘肃、山西、黑龙江、贵州、重庆、云南、湖北、安徽、陕西、浙江21省级地方政府出台了“136”号文,落实文件。

储能头条整合分析地政策文本发现:

存量电价的价格区间:0.2595~0.45元/千瓦时;

6地存量电价超过0.4元/千瓦时:湖南、海南、广西、湖北、上海、浙江;

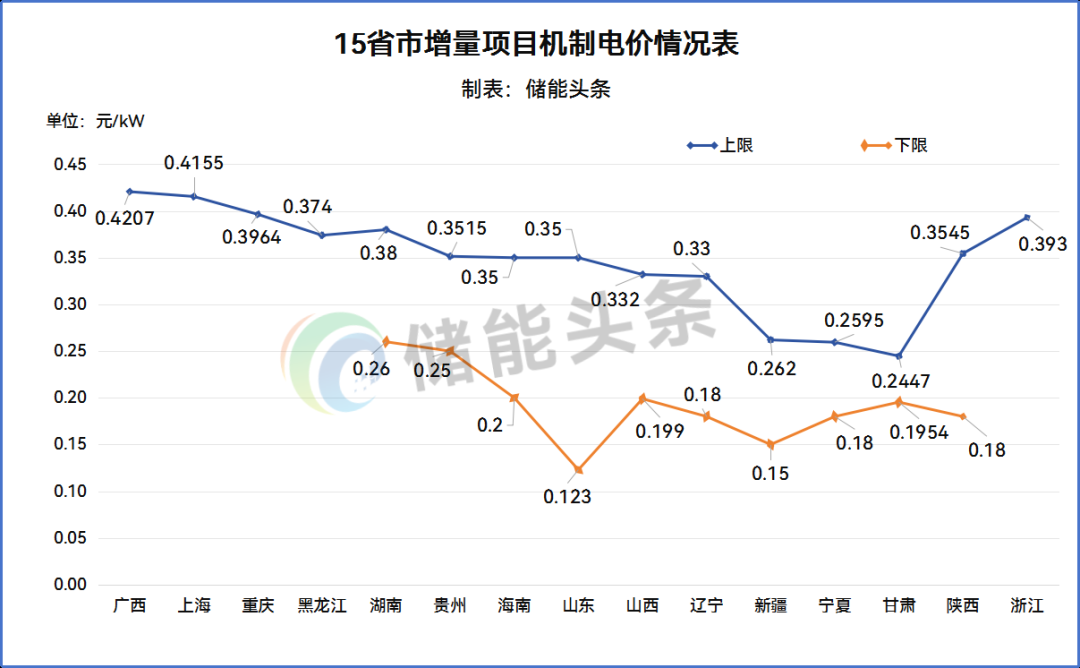

增量项目电价区间:0.12-0.42元/千瓦时;

增量项目3省限价最高:广西、上海、浙江;

9地提及储能:海南、辽宁、宁夏、甘肃、山西、黑龙江、安徽、陕西、浙江。

其中蒙东、蒙西、上海、新疆、山东、甘肃、云南、湖北等8地出台了正式文件,湖南出台了内部讨论稿,广西、广东、山西、海南、辽宁、宁夏、黑龙江、重庆、贵州、安徽、陕西、浙江12地均出台了征求意见稿。

存量项目:0.2595~0.45元/千瓦时执行期限:20年或全生命周期

“136号文”明确,存量项目以煤电基准价为托底电价,保障平稳过渡。在此文件指导之下,除广东之外,20地市明确,6月1日前并网的新能源项目,机制电价基本为煤电基准价。

在已公布的21地“136号文”实施细则中湖南、海南、广西燃煤基准价即机制电价最高。

其中,湖南明确,纳入机制电量的机制电价为0.45元/千瓦时;海南竞配式并网项目执行原竞配价格,余项目按海南省煤电基准价0.4298元/千瓦时执行。广西存量项目区分分布式与集中式,其中分布式实施燃煤基准价即0.4207元/千瓦时。集中式新能源项目(不含海上风电)则为0.324元/千瓦时。

存量项目机制电价较低省份为宁夏、新疆、蒙西。宁夏统一执行燃煤发电基准价0.2595元/千瓦时。新疆补贴项目机制电价:0.25元/千瓦时,平价项目机制电价未0.262元/千瓦时。蒙西存量项目实行煤电基准价0.2829元/千瓦时。

广东是唯一未明确存量项目机制电价的地区。

从执行期限来看,“136号文”,明确存量项目执行期限按照按照现行相关政策保障期限确定。增量项目执行期限,按照同类项目回收初始投资的平均期限确定,起始时间按项目申报的投产时间确定,入选时已投产的项目按入选时间确定。

按照这一精神,已经下发“136号文”承接方案的21个地市中,均明确,存量项目执行期限为达到全生命周期合理利用小时数或投产满20年后不再执行机制电价。

增量项目:0.12-0.42元/千瓦时执行期限:8-12年

“136号文”明确,新能源增量项目为2025年6月1日起投产项目,机制电价由各地每年组织已投产和未来12个月内投产、且未纳入过机制执行范围的项目自愿参与竞价形成。

在已公布“136号文”实施方案的21地之中,蒙东、蒙西明确,增量项目暂不安排新增纳入机制的电量,需通过市场交易形成电价。广东、云南、湖北、安徽未明确价格上下限,其余16地均确定竞价区间。

其中广西提出,机制电价原则上按入选项目最高报价确定,但不得高于竞价上限0.4207元/千瓦时(即广西燃煤基准价)。上海增量项目机制电价原则上不高于燃煤基准价0.4155元/千瓦时。此外,重庆、黑龙江、贵州、山西、新疆、宁夏竞价上限均为当地燃煤基准价。

竞价下限方面,广西、上海、重庆、黑龙江均明确,下限为先进电站造价水平折算度电成本确定。可见增量项目机制电价下限即覆盖电站投资企业的投资成本。

在已明确竞价下限的10省市中,山东、新疆、宁夏、辽宁、陕西下限最低。

从执行期限来看,增量项目机制电价执行期限各地有所区分。

其中,广西、广东、海南、辽宁、上海、甘肃、黑龙江、贵州、重庆、云南均为12年。新疆、湖南、宁夏、山东、陕西则为10年。

浙江执行期限按照同类项目回收初始投资的平均期限确定,原则上为8~12年。

山西未明确增量项目的期限。

安徽以同类项目的平均值为时限,没有明确具体年限。

机制电量:存量最低10%,最高100%

增量最低10%,最高100%

存量项目机制电量比例上,分布式项目普遍享受更高保障。

如广西、蒙东、宁夏、云南均将分布式项目100%纳入机制电量。贵州10千伏以下项目享受100%机制电量,实质也是分布式项目全额纳入机制电量。湖北明确,分布式新能源,机制电量占该项目省内上网电量比例上限为80%。

宁夏仅为集中式风光项目安排10%的机制电量;湖南对集中式项目采用80%的比例;辽宁则要求除特殊类型外,全部集中式项目参与市场化交易。贵州110千伏及以上项目即集中式光伏则为80%。云南根据并网时间,将增量项目纳入机制电价的比例定为45%-100%。湖北确定集中式新能源,机制电量占该项目省内上网电量比例上限为12.5%。

增量项目机制电量比例也呈现分化趋势。

为了让新能源市场化改革可以实现平稳过渡、避免电力市场出现剧烈波动,增量项目的比例通常要与之前的数据挂钩。基本不会在100%的范围内,部分省份的增量项目规模最低只有10%,逐步升级到55%、70%、80%以上。

贵州:单个项目申请纳入机制的电量,不得超过其当期全部上网电量的90%。

海南:2025年竞价时暂按其全部上网电量85%进行申报;海上风电项目:按年上网电量的80%确定;陆上风电和光伏项目:按年上网电量的75%确定。

甘肃:不高于其全部上网电量的80%。

辽宁:2025年竞价时纳入机制的电量规模按增量项目项目上网电量的55%确定。

安徽征求意见稿提出,单个项目申请纳入机制的电量不得高于其年上网电量的85%(2025年竞价);

宁夏仅为增量项目提供10%的机制电量比例。

九地提及储能

“136号文”明确,不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。在各地的“136号”承接文件中,有九地提及储能:

海南:强化改革与优化环境协同。坚决纠正不当干预电力市场行为,不得向新能源不合理分摊费用,不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件,对2025年6月1日前已并网的新能源存量项目,继续执行我省配置储能政策。享有财政补贴的新能源项目,全生命周期合理利用小时数内的补贴标准按照原有规定执行。

辽宁:研究建立发电侧市场化容量补偿机制,现阶段,采用固定容量电价补偿方式,对煤电、电网侧新型储能提供的系统容量按贡献予以补偿。积极探索以容量供需为基础的容量价格机制,建立容量市场。对能提供容量的各类电源及需求侧资源都可通过参与容量市场获得容量电费,实现容量市场参与主体的多元化。

宁夏:强化改革与市场协同,新能源参与市场后因报价策略等因素未上网电量,不纳入新能源利用率统计与考核。强化改革与优化环境协同,坚决纠正不当干预电力市场行为,不得向新能源项目分摊不合理费用,不得将配建、租赁等方式配置储能作为新建新能源项目核准、并网、上网等的前置条件。

甘肃:研究建立发电侧市场化容量补偿机制,现阶段,采用固定容量电价补偿方式,对煤电、电网侧新型储能提供的系统容量按贡献予以补偿,后期,结合电力市场运行情况,建立容量市场,凡是能提供容量的各类电源及需求侧资源都可通过参与容量市场获得容量电费。

强化改革与优化营商环境协同,坚决纠正不当干预电力市场行为,不得向新能源企业分摊不合理费用,不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。

山西:享有财政补贴的新能源项目,全生命周期合理利用小时数内的补贴标准按照原有规定执行。各地不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。

发电侧容量补偿适用范围适时由煤电拓展至天然气发电、风电、光伏、抽水蓄能、新型储能等能提供有效容量的各类发电主体(不含已纳入机制的新能源)。容量补偿实行统一的电价标准,容量补偿费用由容量补偿标准、有效容量、供需系数共同确定。探索建立市场化容量补偿机制,推动由补偿传统机组固定成本缺额向市场保障系统长期容量充裕度转变,通过市场发现容量价格,在发电侧逐步形成“电能量+容量”的两部制市场价格体系。

黑龙江:不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件,鼓励配建储能转为独立储能。

安徽:坚决纠正不当干预电力市场行为,不得向新能源不合理分摊费用,不得将配置储能作为新建新能源项目核准(备案)、并网、上网等的前置条件。

2025年6月1日前尚未投产,但已通过竞争性配置(含配储的6MW以下地面光伏电站)等方式纳入年度开发建设方案的新能源项目,可单独组织竞价,由企业自愿参与。通过单独竞价纳入机制的项目,其相应储能容量不再获得容量补偿收益。

陕西:新能源参与市场后因报价等因素未上网电量,不纳入新能源利用率统计与考核。各地不得向新能源不合理分摊费用,不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。

浙江:做好与现行新能源政策衔接。配置储能不作为新建新能源项目核准、并网、上网等的前置条件。已开展竞争性配置的海上风电项目,作为存量项目纳入新能源可持续发展价格结算机制,机制电价为其竞争性配置价格。新能源参与市场后因报价等因素未上网电量,不纳入新能源利用率统计与考核。享有财政补贴的新能源项目,全生命周期合理利用小时数内的补贴标准按照原有规定执行。

2025年,中国储能产业正迎来独立化、规模化发展的重要阶段。长远来看,在新能源入市、绿电直连、虚拟电厂、零碳园区等政策、技术与市场的协同推动下,我国储能产业的应用场景正从核心领域向多元场景延伸,深度融入能源生产与消费全链条。

来源:储能头条