欧洲光储下半场:从技术创新到生态系统

发布日期:2025/9/17

欧洲消费者在住宅太阳能和储能方面关注的核心问题是:降低能源成本,实现这些节省依赖于软件。消费者期望通过单一应用程序(APP)来控制和优化家中所有主要的能源设备,包括太阳能、储能、电动汽车、充电桩和暖通空调(HVAC)系统。这种需求正迅速转化成为光伏逆变器和电池制造商的必备工具。

本文基于 Enode 白皮书《How PV inverter and battery manufacturers can unlock growth across Europe》编写。

市场展望:从高速增长到多元化稳健发展

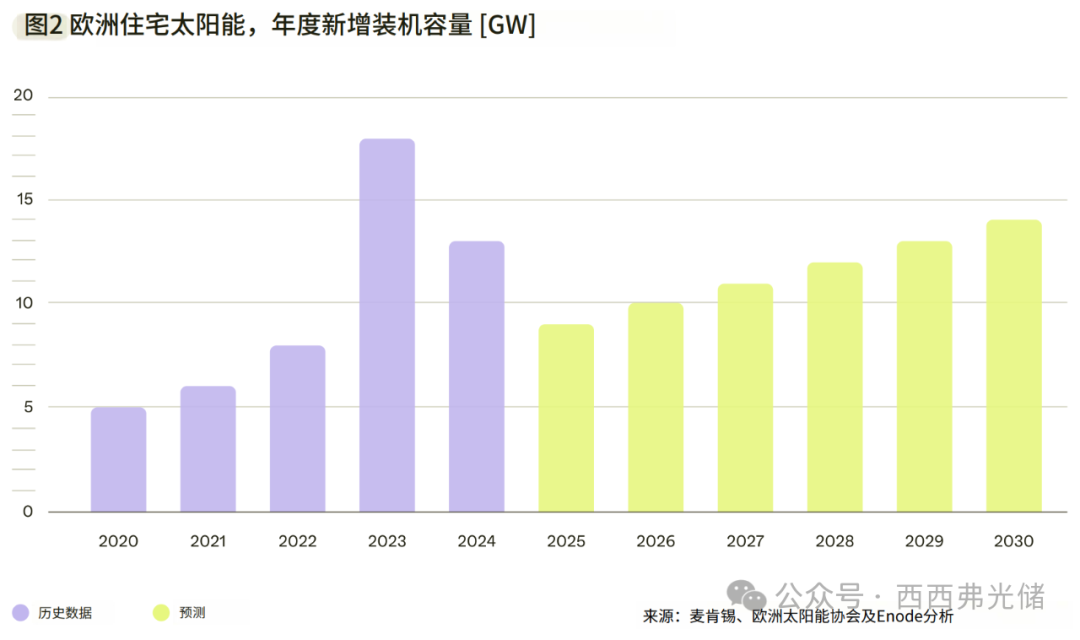

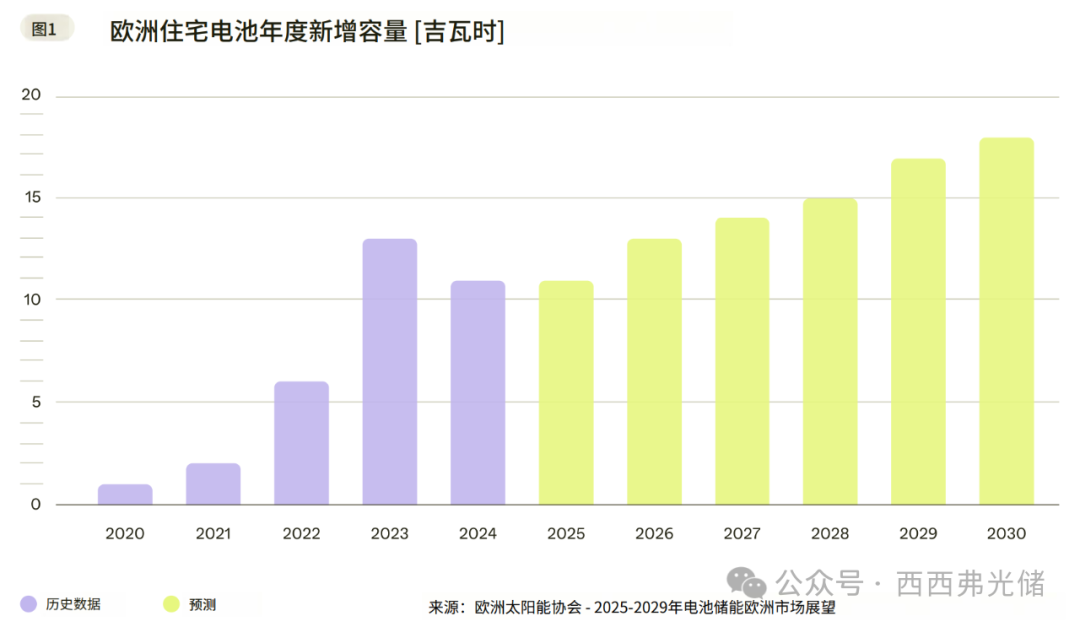

欧洲住宅太阳能和储能市场在2020年至2023年间经历了爆发式增长,其中电池销量增长了10倍,太阳能增长了3倍。然而,随着各国最具吸引力的补贴政策减少,市场在2024年出现回调,电池销量下降15%,太阳能销量下降30%。

尽管短期面临挑战,但市场预计将复苏。展望未来至2030年,电池年均增长率预计约为10%,太阳能约为7%。一个显著的转变是,增长动力正从德国、意大利等少数几个领先市场,扩散至荷兰、瑞典、希腊、罗马尼亚和法国等更多国家,形成一个更加多元化和碎片化的市场格局。尽管近期市场有所回落,但整体政策和目标依旧支持:例如,英国最新公布的太阳能路线图计划到2035年将太阳能装机容量从18 GW提升至45至47 GW,其中20%

安装于住宅屋顶。

太阳能与储能的结合也日益紧密,预计到2028年,集成了太阳能和电池的家庭能源管理系统(HEMS)安装数量将从2025年的约500万套翻倍至超过1000万套。

软件定义未来:HEM应用成为核心竞争力

硬件不再是唯一的制胜法宝,软件,特别是HEM应用程序,已成为关键的差异化因素。

HEM应用的重要性:

OEM共识

Enode的调查显示,90%的制造商认为,提供强大的HEM产品对于推动欧洲设备销售至关重要。

消费者需求

消费者的核心诉求是降低能源成本。他们期望通过一个应用程序无缝管理家中所有主要能源设备,包括光伏逆变器、电池、电动汽车、充电桩和暖通空调系统。

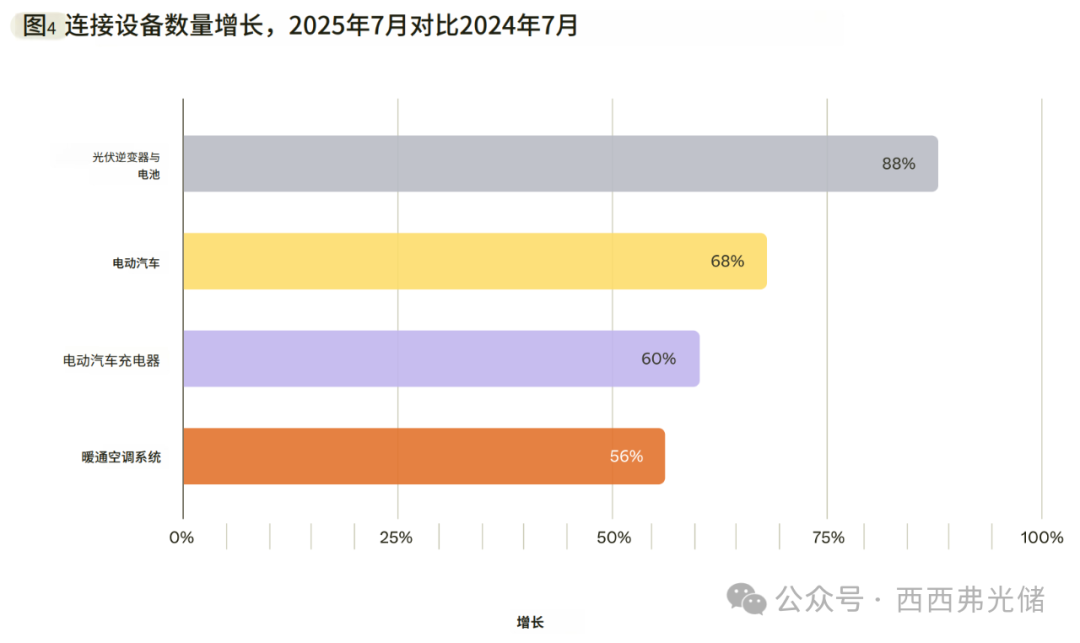

市场数据佐证

在Enode平台上,光伏逆变器和电池是过去一年增长最快的连接设备类别,增长率高达88%,显著高于电动汽车(68%)、充电桩(60%)和暖通空调(56%)。

驱动HEM需求增长的四个关键因素:

消费者对成本节约的需求

多设备家庭的兴起

对无缝用户体验的需求

能源转型对消费者灵活性的依赖

战略路径:拥抱开放生态系统

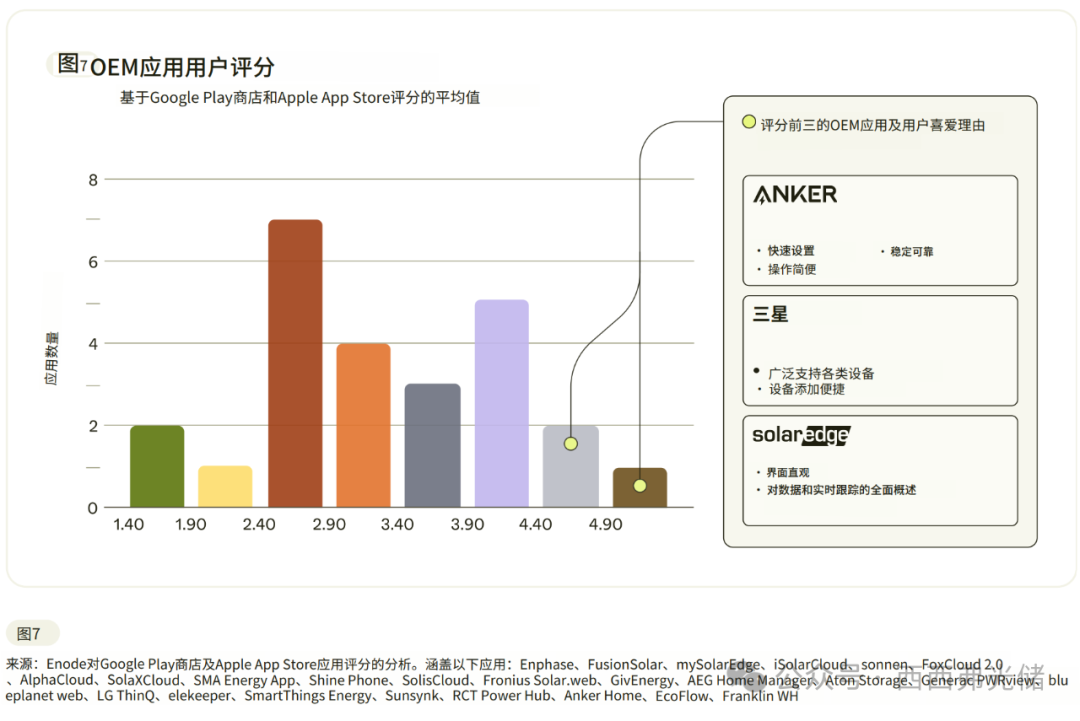

尽管需求明确,但多数制造商自建的应用程序因功能和可用性不足而备受诟病。欧洲市场的碎片化(各国不同的关税、法规)和设备生态的复杂性(数百个品牌,数千种型号)使得单独开发和维护一个成功的HEM应用变得极为困难和昂贵。

尽管需求明确,但许多制造商在提供优质HEM应用方面步履维艰。他们自研的应用在用户评价中得分普遍不高,并且在可用性和功能性方面常常达不到消费者的期望。

Enode对25款OEM家庭能源管理应用的评估发现:

• 应用评分中位数:3.0 / 5

• 25%的应用评分低于2.8

行业正转向生态系统合作:

战略选择

制造商面临着自建、集成或采用混合模式的抉择。

调查发现

90%的制造商认为生态系统方式能够提升消费者价值,而70%的制造商希望与比现在更多的HEM应用集成。像Solis这样的领先企业已经在实践这一路径。

开放API的价值

采用开放的、基于API的集成策略,是克服上述挑战、实现快速扩张的关键。通过与Enode这样的API平台连接,制造商可以立即将其设备接入一个包含超过150个能源应用的生态系统,覆盖欧洲、北美和大洋洲,从而专注于其核心产品开发。

灵活性:HEM的另一个驱动力

随着欧洲绿色能源转型的加速以及间歇性可再生能源比例的不断提升,对能源灵活性的需求快速增长。到2025年,欧洲将需要531至782太瓦时的灵活容量——其中多达一半或将来自家庭用户。

这是构建更可持续能源系统的重大机遇———但前提是家庭能源管理应用能够实时优化所有主要设备。为了实现真正的用户灵活性,能源生产和消费设备必须协同工作,控制家庭电力的进口和出口时间及方式。例如,当电网存在过剩容量时,住宅太阳能应减少向电网的输出。但住宅太阳能不应简单停止发电——相反,智能家庭能源管理应用可以将多余发电重定向至电动汽车或住宅储能充电。

在碎片化的欧洲市场,未来的增长将由开放性、可扩展性和以消费者为中心的思维方式所驱动。HEM应用程序已不再是附加选项,而是下一代能源体验的核心组成部分。

---

附:原始设备制造商(OEM)在进入欧洲市场时面临的五大核心挑战

监管环境的碎片化

超过30个独立的监管框架,每个框架的电网规则都在不断演变。

生态系统的集成复杂性

需要与超过4000家能源零售商和数十家本地家庭能源管理(HEM)应用提供商进行对接。

动态且多样的电价体系

各地区和各供应商的关税结构千差万别且持续变化。

硬件设备的高度分散

逆变器、电池、电动汽车及充电器的品牌种类繁多。

迥异的各国消费者期望

不同市场的用户需求和认知水平存在显著差异。

挑战一:监管环境的碎片化

欧洲各国对住宅设备接入电网的规则各不相同,形成了高度分散的监管格局。

并网规则差异

以德国和西班牙为例,德国的《能源工业法》第14a条要求设备必须支持配电系统运营商的远程控制,以实现电网稳定;而西班牙的法规侧重于在电网异常时逆变器的自动断开,但无远程控制要求。

智能电表普及率不均

在意大利、西班牙和北欧国家,智能电表已强制普及;但在德国、奥地利和瑞士,普及率仍低于10%。这直接影响了消费者优化能源的方式,也决定了OEM设备需要接入的系统类型。

此外,每个国家还有其独特的技术认证和市场准入流程。

OEM若想在多个市场运营,就必须在合规与本地化适配方面投入大量且持续的资源。

挑战二:生态系统的集成复杂性

欧洲拥有超过4000家能源零售商,每家的系统、电价和用户群体都自成一派,同时还有许多本土的HEM应用提供商。对于希望通过这些渠道触达客户的OEM而言,这意味着巨大的集成挑战。

高昂的集成成本

与不同的零售商和HEM应用对接意味着数百次一次性的技术集成工作。Enode的调查数据显示,缺乏统一的API、协议和数据模型是OEM在集成时面临的最大挑战。

漫长的开发周期

每一次单独的集成都极为耗时。80%的OEM表示,完成一次集成至少需要三个月,部分甚至超过五个月。这严重拖慢了产品上线和市场扩张的步伐。

“我们很难将五个月的工程资源投入到一次集成中并认为这是合理的。我们更愿意将这些宝贵的时间用于核心产品的开发。”

—— 一家领先的电池及逆变器OEM

挑战三:动态且多样的电价体系

欧洲的电价模型不仅因国家而异,甚至在同一国家内的不同地区和零售商之间也存在巨大差异。其复杂性体现在多个维度:

价格结构

固定价格、分时电价、阶梯电价或实时动态电价。

结算机制

用电价格与售电(向电网输送)价格不同。

时间颗粒度

结算时间间隔为15、30或60分钟不等。

附加费用

存在各种地方性收费和高峰时段的惩罚性费用。

这种复杂性使得标准化的能源优化算法难以奏效。HEM应用必须具备高度的灵活性,以适应不同地区的关税规则,并能随着规则的调整而持续更新。

挑战四:硬件设备的高度分散

欧洲市场的家庭能源设备品牌异常拥挤和分散,例如:

逆变器品牌

超过30个

电池品牌

超过20个

电动汽车品牌

超过40个

电动汽车充电桩制造商

超过30个

对于核心竞争力在于硬件而非软件的OEM而言,开发一款能够与所有这些不同品牌设备无缝协作的HEM应用,是一项重大的技术挑战。

挑战五:迥异的各国消费者期望

不同国家的消费者对HEM应用的认知和期望受其本土市场环境的深刻影响,打造“一刀切”的用户体验是行不通的。

技术成熟度高的市场

在挪威,电动汽车和智能电表普及率高,消费者期待实时电价、智能充电等高级功能,并对数据洞察有较深需求。

技术成熟度较低的市场

在法国,固定电价仍是主流,电动汽车普及率相对较低,因此当地消费者更看重应用的简便性和易用性。

简而言之,OEM必须深入了解目标市场的具体情况,提供能够满足当地用户独特期望的定制化体验。

来源:西西弗光储