光储同址!2060年光伏项目半数需配储

发布日期:2025/10/23

DNV预计至2060年,约一半光伏装机将与储能同址部署,分布式光伏将在部分市场超越集中式项目。

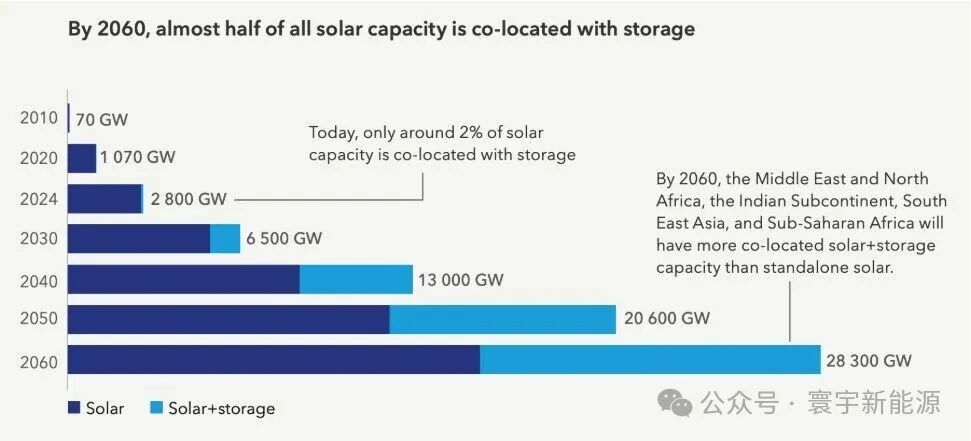

根据新发布的《能源转型展望2025》(Energy Transition Outlook 2025)报告,DNV预测,到2060年,全球近50%的光伏装机容量将与储能项目同址部署,而这一比例目前仅约为2%。

报告指出,光伏将在全球发电结构中占据主导,到2060年将占全球电力生产的47%,较2024年水平提升约五倍。从2030年代中期起,约一半的新增光伏项目将与储能系统配套,而目前这一比例仅为约6.6%。

这种部署路径意味着到2060年,在中东和北非、印度次大陆、东南亚以及撒哈拉以南非洲等地区,光储同址项目装机容量将超过独立光伏项目。

DNV解释称,至2030年代中期,配储光伏电站在平均电价获得能力上将明显优于独立光伏电站,其年收入将高出约15%,尽管其运营成本(OPEX)约为独立项目的两倍,且容量系数较低。

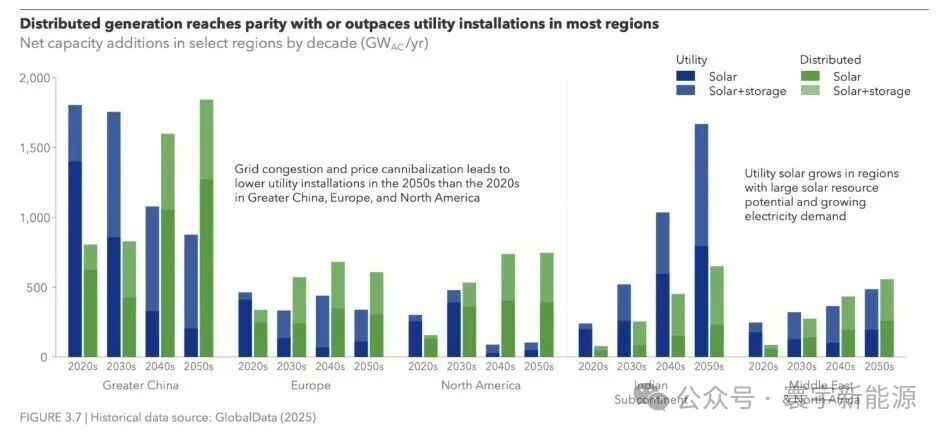

报告还预测,在未来几十年内,全球部分地区的分布式光伏(包括户用和工商业“表后”(BTM)系统及离网系统)将与集中式光伏装机达到持平甚至超越。

与此同时,由于电网接入受限与电价“蚕食”效应(price cannibalization),大规模集中式光伏项目在中国、欧洲和北美的扩张速度将放缓;而BTM分布式光伏将越来越多地用于满足建筑端电力需求。

在2024年,用于自发自用的BTM分布式光伏仅满足全球建筑用电需求的约2%,但这一比例预计将在2060年提升至10%。届时,BTM光伏将占全球光伏总量的30%,相当于全球全部发电量的13%。

报告还指出,离网光伏系统的安装将持续增长,至2060年将为全球多达10%的人口提供电力接入。然而,在此过程中,BTM分布式系统增速将快于离网系统,预计到2050年,约40%的分布式光伏项目将为BTM类型。

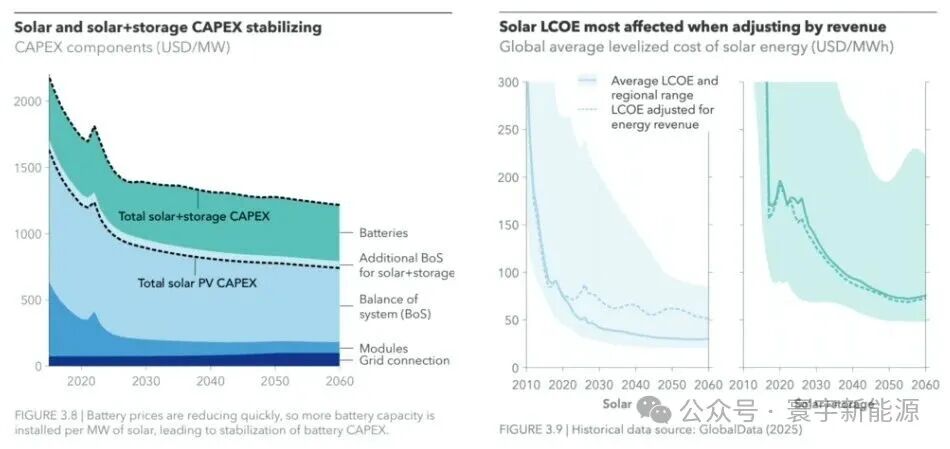

在成本方面,DNV称,在过去十年中,全球光伏平准化度电成本(LCOE)以年均8%的速度显著下降,但当前LCOE已进入趋稳阶段。预计本十年年均降幅将收窄至约5%,在2030年代降至3%,至2050年代进一步放缓至低于1%。

未来的成本下降将更多来自系统安装效率提升和关键部件(如逆变器)学习曲线延续。从全球范围来看,自2040年代末起,电网接入成本将超过组件成本,成为项目成本中的主要项。

该报告还预测,到2030年,光伏与风能将占全球电力结构的32%。加之核电、水电等能源的进一步发展,非化石能源将在2050年代中期起成为全球主导电力来源。

DNV在报告中称,这一能源转型路径“不可逆转”。报告写道:“无论政策回摆、财政赤字或地缘政治危机如何,转型进程不会被阻止。 光伏、陆上风电与电池储能——能源转型所需的三大核心技术——成本均已低至在越来越多领域持续压倒化石能源。”

来源:寰宇新能源