争夺战升级!全球电池供需失衡下的区域博弈

发布日期:2025/10/25

尽管电动汽车销售增速有所放缓,但电池技术的迭代脚步从未停歇。麦肯锡最新发布的区域性电池供需分析报告揭示了一个矛盾且复杂的市场格局:全球层面看似产能过剩,深入到区域维度却呈现出截然不同的供需图景,这一差异为行业参与者带来了全新的挑战与机遇。

一、全球供需:表面过剩下的实际产能隐忧

报告采用自下而上的建模方法,聚焦磷酸铁锂(LFP)、含铁镁的新型 L (M) FP 以及镍钴锰三元锂(NMC)等锂基化学电池,综合分析了电动汽车、储能应用和消费电子产品三大核心需求驱动因素。

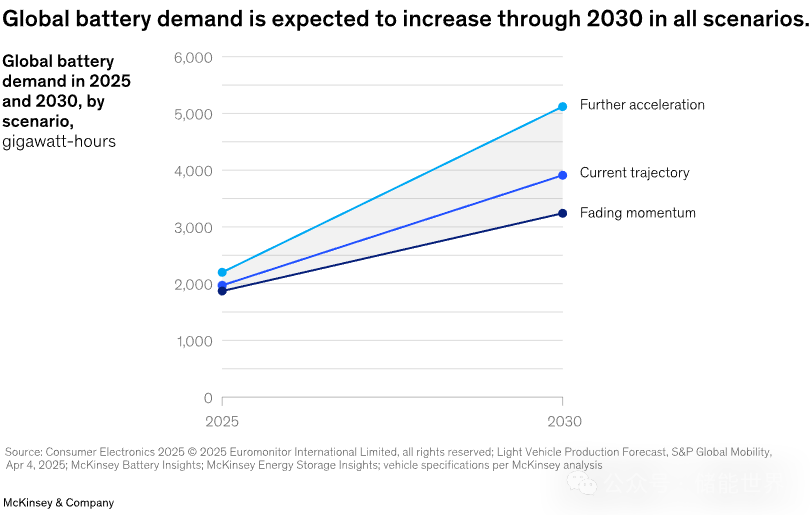

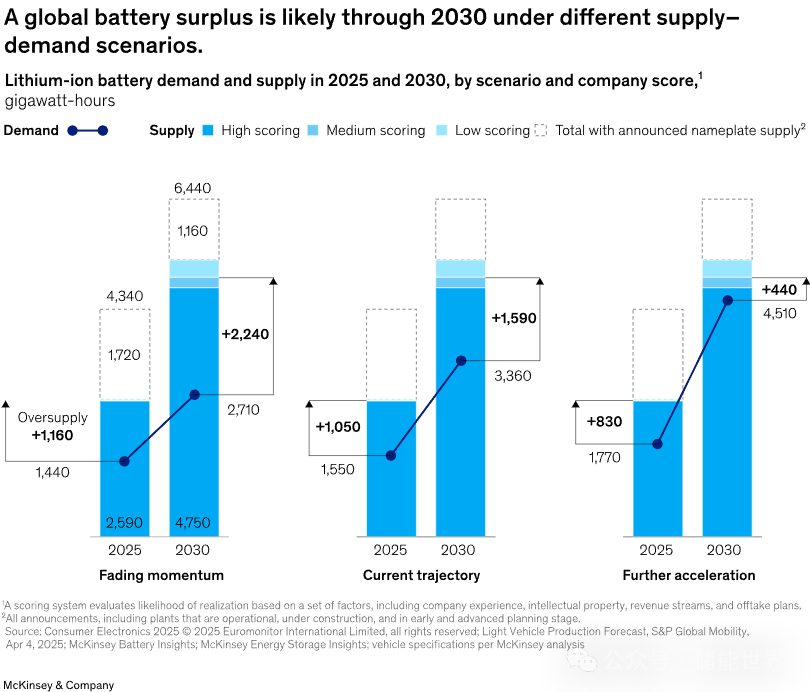

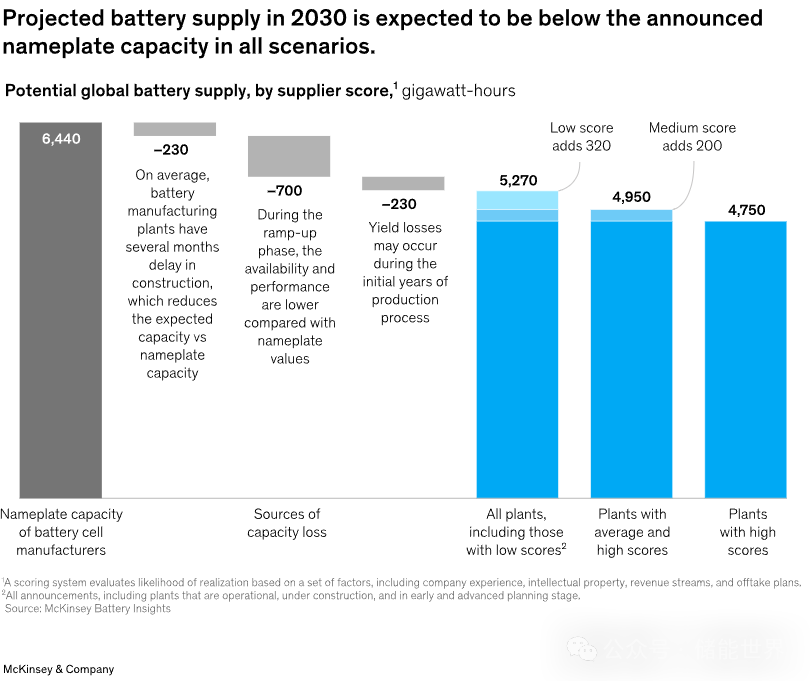

在基准情景下,全球电池需求将从 2025 年的约 1970 吉瓦时稳步增长至 2030 年的 3910 吉瓦时。然而,各电池供应商公布的名义产能到 2030 年将高达 6440 吉瓦时,看似存在巨大的供应盈余。但考虑到建设延误、产能爬坡效率损失和初期生产良率等现实问题,报告通过企业经验、知识产权、收入流和承购计划等多维度指标评分后发现,2030 年全球实际产能仅在 4750 吉瓦时(仅高分企业)至 5270 吉瓦时(所有企业)之间,远低于公布的名义产能。

即便在需求加速增长的乐观情景下,2025 年仍将出现 830 吉瓦时的供应过剩,2030 年过剩量虽降至 440 吉瓦时,全球层面电池供应持续超过需求的格局依然不变。

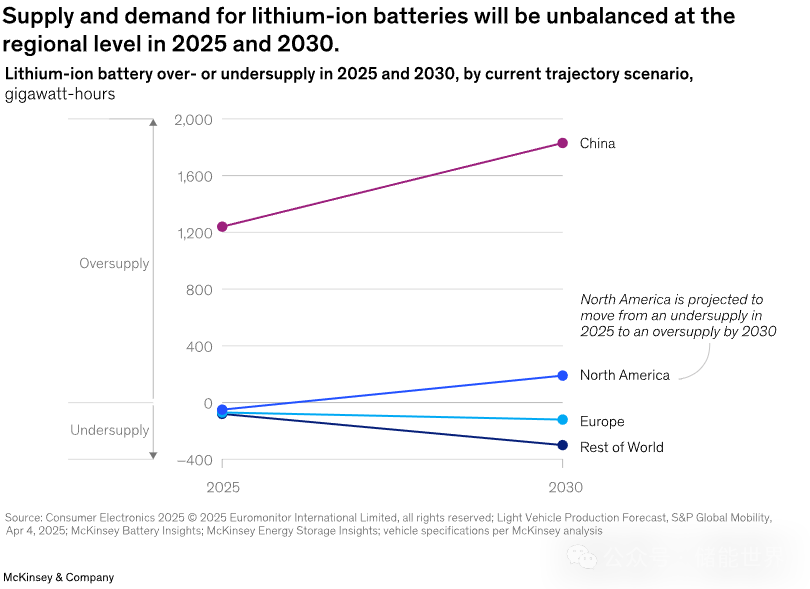

二、区域格局:四大板块呈现差异化供需态势

、全球整体的供应过剩掩盖了区域层面的显著差异,不同地区在 2025 至 2030 年的供需演变路径各具特色,且不同化学类型电池的供需失衡状况更为突出。

(一)中国:L (M) FP 产能过剩凸显,价格与利润承压

作为全球电池产业的核心阵地,中国的锂离子电池产能过剩状况将持续至 2030 年,即便所有公布的产能规划均落地实现。全球前两大电池供应商均为中国企业,其生产基地几乎全部集中在中国,到 2030 年,中国约 64% 的电池产能将集中在 L (M) FP 类型化学领域。

尽管出口规模庞大,但本地产能过剩依然导致许多制造工厂无法满负荷运转。为提升产能利用率并增强市场竞争力,部分中国企业近期下调了 L (M) FP 电池价格,这一举措进一步加剧了行业的利润率压力。

更值得关注的是,中国企业在电池材料供应端拥有绝对优势,占据全球 67% 的锂精炼产能,在磷酸铁锂正极生产、石墨负极生产等关键环节也占据主导地位,强大的产业链配套能力为中国电池产业提供了坚实支撑。

(二)北美:从供应短缺到逐步过剩,政策驱动供应链完善

北美市场将经历从短缺到过剩的关键转变,2025 年预计面临 50 吉瓦时的锂离子电池供应短缺,需依赖进口补充国内产能缺口;到 2030 年,在美国通胀削减法案(IRA)的政策红利下,市场有望实现供需平衡甚至转向供应过剩。IRA 法案中的本地制造补贴和电动汽车购买激励措施,不仅将加速电池需求增长,更将推动本地电池产业的快速发展。不过,北美的上游供应链仍存在短板,活性材料、电解液、隔膜等关键组件的供应能力相对薄弱,尤其是 L (M) FP 类型化学材料的本地化供应不足,若无法及时完善,可能会限制当地电池产能的提升空间。

(三)欧洲:供应短缺持续,政策支持难抵多重挑战

在当前趋势情景下,欧洲 2025 年将面临约 70 吉瓦时的锂离子电池供应短缺,必须通过进口弥补缺口。而实际缺口可能更大,因为欧洲预期电池产量中约 30% 来自初创企业,这一比例显著高于中国和北美。初创企业往往面临更大的建设延误风险,部分原因是其押注的技术创新尚未经过市场验证,产能爬坡难度较大。

若供应短缺持续至 2030 年,欧洲电池供应商将面临来自中国进口产品的更激烈竞争。尽管欧盟已出台绿色协议工业计划、电池法规等支持政策,新发布的竞争力指南也包含清洁工业协议和汽车行业行动计划等配套措施,但这些政策仍难以完全抵消行业面临的多重逆风。此外,欧洲长期专注于 NMC 和 NCA 电池生产,尚未提升 L (M) FP 电池产能,而地缘政治因素和技术进步正不断提升 L (M) FP 电池的市场吸引力,这进一步加剧了区域内的供需失衡。

(四)其他地区:需求激增引发进口依赖,细分市场驱动增长

世界其他地区的锂离子电池供应短缺问题将持续恶化,短缺量从 2025 年的 80 吉瓦时增至 2030 年的 300 吉瓦时。不同国家的需求驱动因素各具特色:日本和韩国聚焦各类电动出行领域,澳大利亚侧重储能系统部署,印度、印尼和泰国则致力于两轮和三轮电动车市场扩张。

尽管日本和韩国已构建起能够满足国内需求的本地电池价值链,但其他国家仍需依赖从产能过剩地区进口电池产品,以应对快速增长的市场需求。

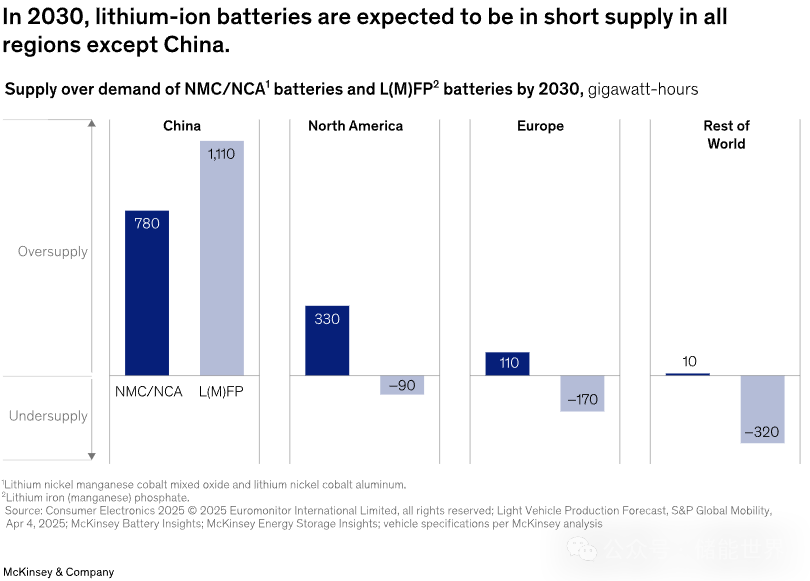

值得注意的是,从化学类型来看,2030 年除中国外,所有区域的 L (M) FP 电池都将面临短缺,而 NMC 和 NCA 电池则预计在全球各区域均出现供应过剩。欧洲和北美因长期未布局 L (M) FP 产能,未来将高度依赖进口,而中国在该类型电池上的产能优势将进一步凸显。

三、企业应对:分区域、分环节的精准策略建议

面对复杂的区域供需格局,报告为上游材料企业、电池制造商和下游应用企业分别提供了针对性的策略指引。

(一)上游企业:锁定承购协议,加大本地投资

上游材料企业应积极寻求承购协议,通过稳定的订单降低市场风险并保障现金流稳定。目前,欧洲和北美约 30% 的全球 L (M) FP 正极活性材料依赖从中国进口,要提升本地供应能力,需要大量公私部门联合投资,完善原材料开采、精炼及组件生产的本地化布局。

(二)电池制造商:因地制宜优化发展路径

中国的电池制造商应将重心放在成本精细化管理和产能利用率优化上,可适当放缓本地扩张节奏,通过提升运营效率应对价格压力;而欧洲、北美及其他地区的制造商则需要多维度同步发力,既要做好成本管控、提升工厂产能,也要加快本地原材料采购体系建设,同时持续推进技术创新,以应对供应短缺和市场竞争双重挑战。

(三)下游用户:构建弹性供应链,降低风险并把握机遇

汽车制造商正越来越注重供应链的弹性,通常会与两家及以上供应商建立合作关系。欧洲和北美企业则试图增加端到端供应链中的本地企业数量,以此降低地缘政治风险、缩短运输周期,并提高获取政府激励政策的概率。

对于储能公司而言,欧洲和北美市场持续面临 L (M) FP 电池采购难题,可通过锁定本地产能或充分利用中国的全球过剩产能两种路径,保障供应链稳定。

报告最后强调,随着各国政府推动电池供应链本地化的意愿不断增强,以及消费者偏好的持续演变,区域视角在电池行业发展中的重要性将日益凸显。企业需快速行动,精准把握不同区域、不同化学类型电池的供需趋势,确保采购渠道的可靠与成本优势,为市场需求变化做好充分准备,在复杂的市场格局中抢占先机。

来源:电池先锋