从“孤岛”到“全国”!Project Jupiter虚拟电厂打破澳大利亚能源边界

发布日期:2025/11/11

一、项目背景:DER 爆发下的必然选择

澳大利亚正加速迈向高分布式能源资源(DER)时代。据 AEMO 2024 年综合系统规划(ISP)预测,到 2049-50 年,屋顶光伏、家用电池与电动汽车(EV)的总装机容量将较 2019-20年增长数倍,其中西澳西南互联电网(SWIS)的增长尤为显著:

2026 至 2035 年间,分布式光伏(DPV)容量将增加 1.86GW,分布式储能系统(DESS)容量增长 1.6GWh,EV 年耗电量增幅超 14 倍。

DER 的激增既带来机遇 —— 可创造 180 亿澳元潜在价值、降低能源成本并减少排放,也暗藏危机:无序充放电加剧电网峰谷波动,光伏出力导致系统低负荷问题,威胁供电稳定性。为此,澳大利亚可再生能源署(ARENA)已投入 4500 万澳元支持 DER 市场整合项目,而西澳的 Project Jupiter 正是在此背景下,承接 Project Symphony(验证 VPP 技术可行性)与 Project Encore(提升 VPP 性能)的成果,瞄准 VPP 规模化这一核心命题。

二、项目核心:三维目标与五阶段实施路径

1. 2028 年愿景蓝图

Project Jupiter(2024 年10 月启动,2028 年1 月收官)旨在打造澳大利亚首个DER 规模化安全整合的能源系统与市场,核心目标涵盖三方面:

技术层面:所有新增光伏与电池系统实现“可见、合规、可参与VPP”,支撑SWIS 的低成本、低排放与高可靠性;

客户层面:为用户提供资产价值挖掘工具与参与选择权,提升VPP 参与意愿;

价值层面:建立DER 市场框架,推动其参与容量、能源与网络支持服务(NSS)市场,实现价值优化分配。

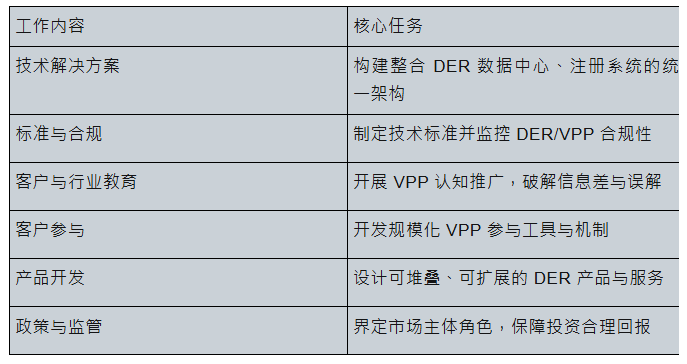

2.六维工作流支撑

项目通过六大协同工作流落地目标:

3.五阶段里程碑

2025 年6 月:启动阶段(治理架构落地)

2026 年3 月:初步设计(技术架构与客户路径)

2027 年1 月:部署阶段2027 年9 月:

整合阶段2028 年1 月:完工阶段

三、关键报告洞察:成熟度评估与全国对齐

1.愿景与影响路径(UNSW 能源研究所)

基于八阶段DER 编排成熟度框架,项目建立“技术- 商业- 采纳”三维评估体系:

技术成熟度:预计从Project Symphony 结束时的基础水平跃升至8-8.5(接近完全成熟),DER 可视化(阶段1)与平台编排(阶段6)进展最显著,但消费者参与(阶段3)与安装维护(阶段4)受资源限制存风险;

市场成熟度:目标达4.5-5.5,价值主张(阶段2)因Synergy 与第三方聚合商(TPA)产品落地有望突破,但TPA 市场缺失可能形成瓶颈;

采纳风险:聚焦成本、市场接受度、监管环境等维度,消费者资产控制权保护成为阶段8(反思与留存)的关键挑战。2.国家对齐报告(Rennie 咨询)

WEM 与NEM(国家能源市场)的DER 发展差异显著—— 前者为单一运营商+ 孤立电网,后者多运营商+ 高度互联,但碎片化发展将导致OEM 成本增加30%、VPP 供应商规模化受阻。为此,报告提出18 项对齐机会与三大建议:

核心对齐领域:

框架协同:DSO/DMO 角色界定、聚合商模式设计;

标准统一:DER 安装规范、PKI cybersecurity 体系;消费者协同:VPP 教育经验共享、保护机制互鉴。

关键建议:

建立全国协调治理论坛、签订跨市场协作宪章、同步项目与CER 路线图时间线。

四、挑战与展望:规模化的破局之道

1.核心挑战

市场准入:聚合DER 参与容量市场的机制尚未明确;

消费者壁垒:2023 年仅有14% 家庭电池接入VPP,资产控制权顾虑与认知不足制约参与;

标准差异:WEM 与NEM 的技术标准、电价机制尚未统一;

资源约束:培训与运维资源短缺影响技术落地效率。

2.破局路径

政策端:依托全国协调论坛推动标准互认,简化TPA 市场准入;

市场端:开发“价值堆叠” 产品(如同时参与FCAS 与NSS 市场),提升用户收益;

技术端:推广即插即用型VPP 平台,降低安装与运维门槛;

消费者端:借鉴NEM 教育经验,建立“透明化+ opt-out 机制” 增强信任。

五、从西澳试点到全国范式

Project Jupiter 不仅是西澳的VPP 规模化试验,更是澳大利亚能源转型的“校准器”。其通过“技术攻坚+ 市场培育+ 全国协同” 的三维路径,既回应了SWIS 的DER 管理痛点,更为NEM 提供了可借鉴的治理与技术经验。若2028 年目标达成,预计将带动全国VPP 渗透率从14% 提升至30% 以上,为2050 年80% 家庭光伏供电的愿景奠定基础。正如项目引用舒马赫“小的是美好的” 理念,这场始于西澳的能源革命,正以分布式力量重构澳大利亚的电力格局。

来源:Kirkwood Investment Review