2026风光展望:“反内卷”攻坚 VS “出海”加速

发布日期:2026/1/4

一、新能源电价趋势下行

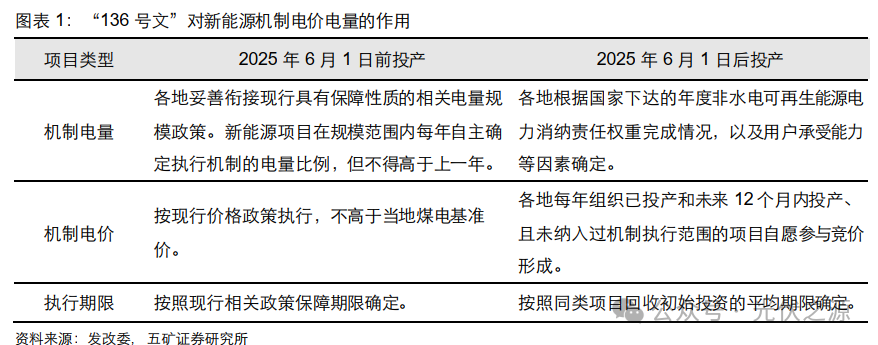

2025 年 2 月发改委发布 “136 号文”,标志着新能源电价正式进入市场化阶段,上网电量分为 “市场内交易电量” 和 “市场外机制电量”,电价由市场化电价与机制电价共同决定。这一政策重构了新能源项目的收益逻辑,叠加新能源电力供给过剩,推动电价整体下行,对光伏和风电投资需求产生差异化影响。

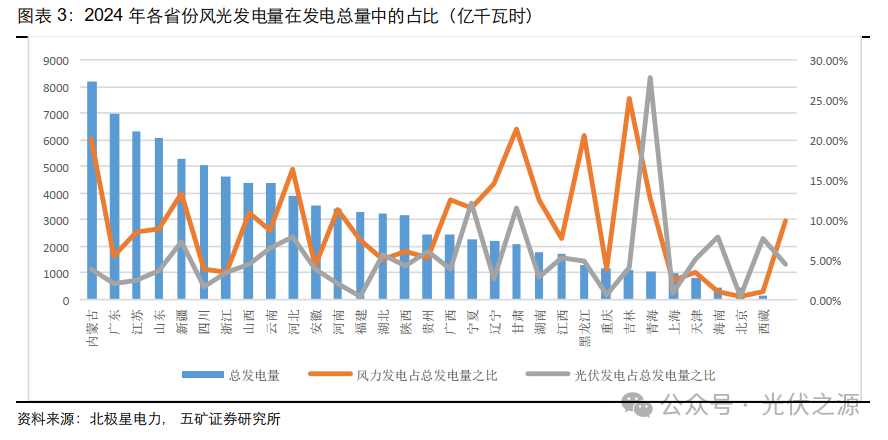

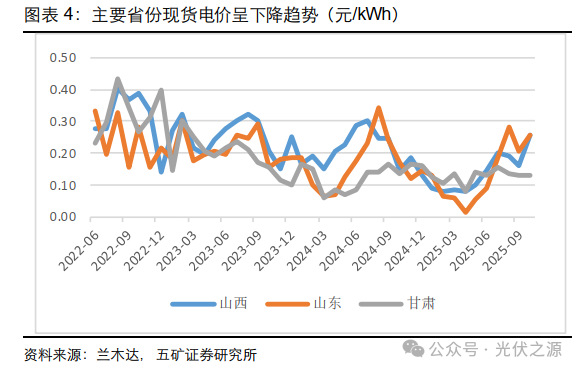

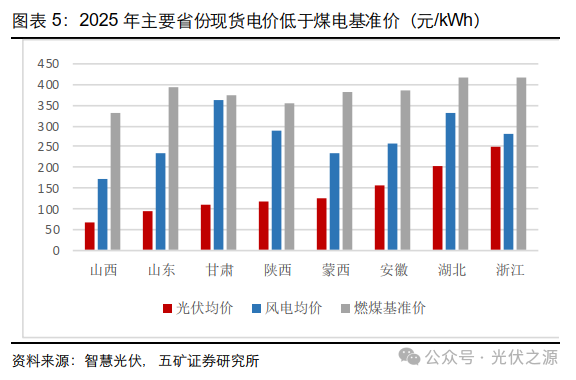

从市场化电价来看,2025 年前三季度风电光伏发电量占全国总发电量的比例已达 22.3%,成为电力需求增量的主要来源,北方及西北地区占比更高。电力供给充足导致多地现货电价显著下降,且光伏出力与电力需求的错配程度高于风电,其现货电价均价普遍低于风电,对光伏投资收益的抑制作用更为明显。从机制电价来看,各省出台的新能源机制电价大多低于燃煤基准价,进一步削弱了新能源项目的投资吸引力,其中光伏机制电价整体低于风电,使得光伏面临更严峻的收益压力。

二、光伏行业:需求中短期受限,反内卷与新技术成核心机遇

(一)需求端:中短期承压,中长期增速平稳

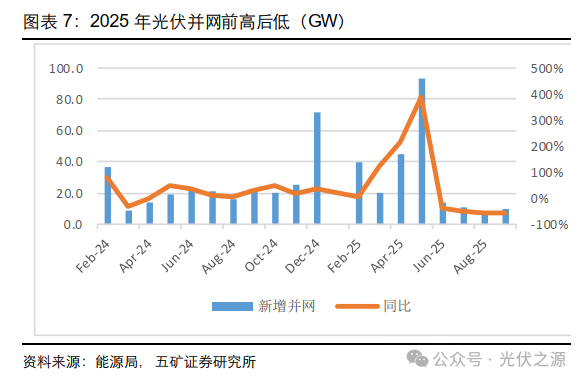

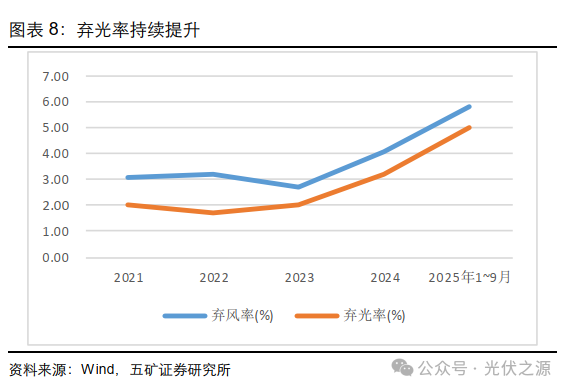

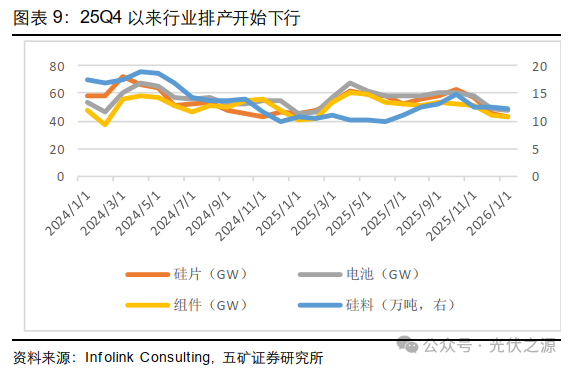

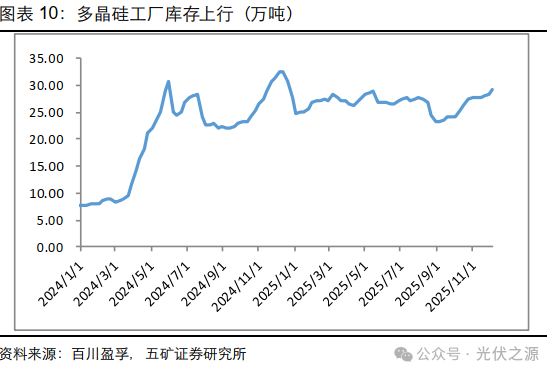

短期来看,光伏需求呈现弱势特征。2025 年光伏并网呈现 “前高后低” 态势,1-9 月新增并网 240.27GW,同比增长 64.73%,但 6 月后并网数据持续下滑,主要受 “136 号文” 抢装效应退潮影响。弃光问题持续恶化,1-9 月弃光率升至 5%,同比提升 1.8 个百分点,叠加电力需求已完全由新能源满足,下游需求疲软导致 2025 年 10 月起主产业链排产持续下行,多晶硅工厂库存不断累积,短期行业需求平淡。

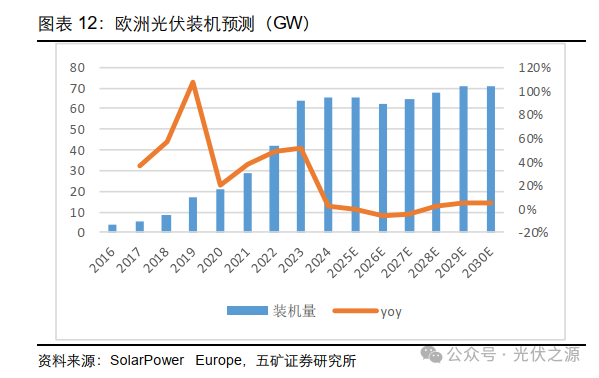

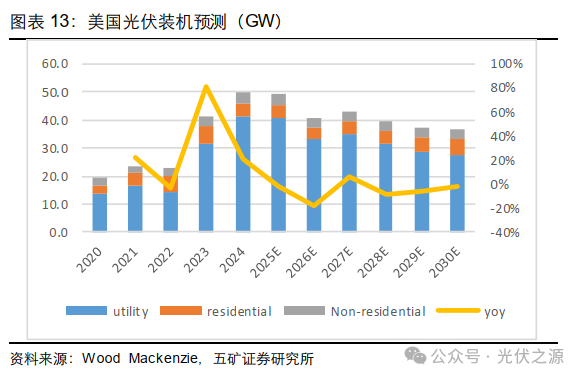

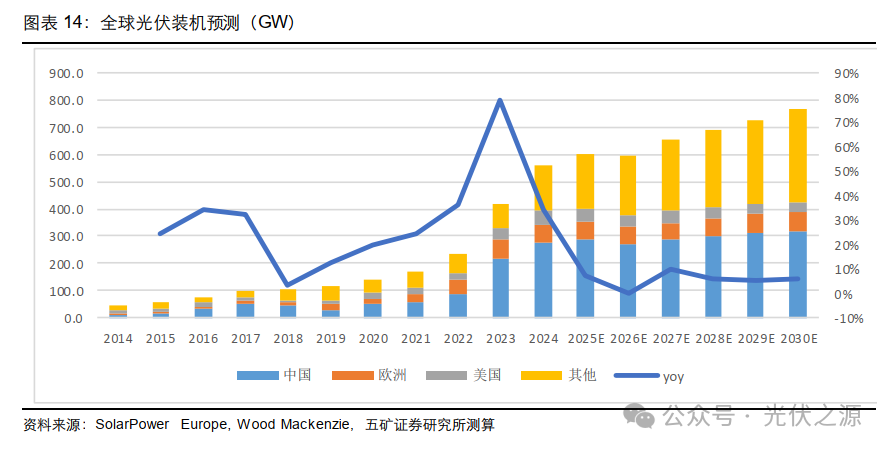

中长期来看,需求增长受限因素明确。国内方面,根据发改委政策导向,2030 年前新增用电量主要由新能源满足,测算 2025-2030 年光伏年均增速仅 3%;海外方面,欧洲受住宅光伏低迷影响,2025 年装机下行,预计 2028 年后才有望恢复至 2025 年水平;美国受 “大而美法案” 冲击,户用及集中式光伏补贴提前终止,2024 年成为 2020-2030 年装机峰值,后续预期下调。全球层面,2026 年光伏装机预计约 600GW,同比基本持平,2025-2030 年全球 CAGR 仅为 7%。

(二)供给端:硅料反内卷初步成功,下游叫苦连连

光伏行业的看点集中在供给侧反内卷。自 2024 年 7 月政治局会议提出防止 “内卷式” 恶性竞争以来,行业反内卷行动持续深化:2025 年 12 月,通威、协鑫等 10 家硅料企业联合成立多晶硅产能整合收购平台,通过 “承债式收购 + 弹性利用产能” 模式稳定价格;十大光伏玻璃厂商集体减产 30%,行业协会引导企业签署控产自律公约,形成 “政府引导 + 行业协同 + 市场化并购” 的整治路径。

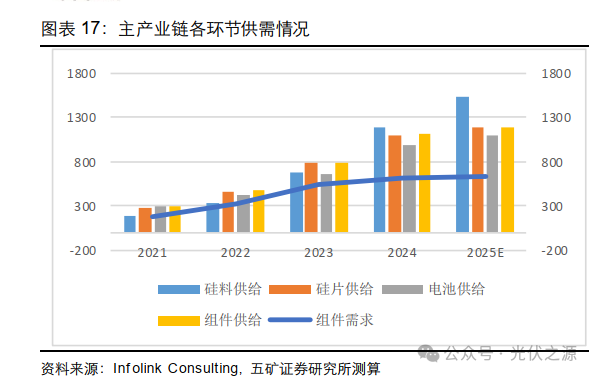

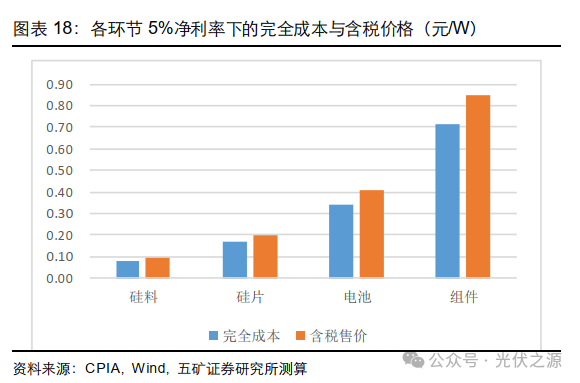

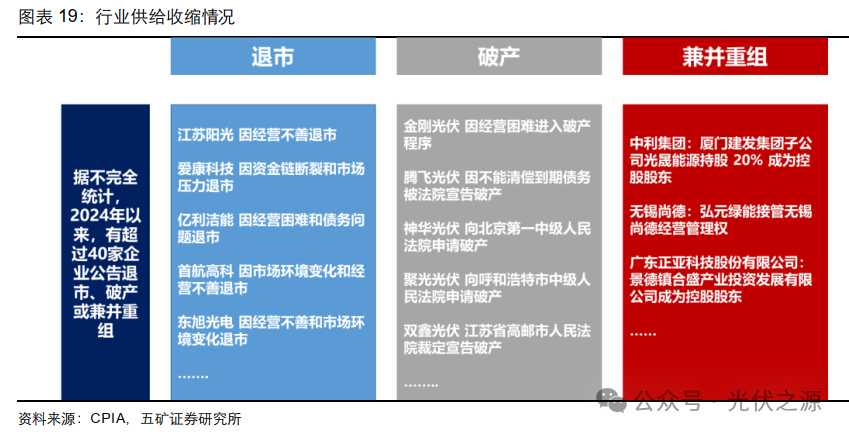

反内卷已带动产业链价格修复,硅料价格从底部 3 万元 / 吨回升至 5 万元 / 吨以上,2025Q3 头部多晶硅企业单吨净利转正,毛利率恢复至合理水平;硅片、电池、组件价格虽有上行,但涨幅小于上游,价格传导尚不充分。若给予各环节 5% 净利率,组件含税合理售价应为 0.80-0.85 元 / W。供给出清持续推进,2025 年硅片产能同比减少 5.6%,为近四年首次负增长,硅料产能小幅下降,2024 年以来已有超 40 家企业通过退市、破产或兼并重组退出市场,落后产能加速出清。

(三)投资机会:聚焦估值修复与技术突破

光伏行业的投资机会主要集中在两方面:一是反内卷推动的行业估值修复,随着落后产能出清、产业链价格回归合理区间,行业盈利有望持续改善,带动估值修复;二是新技术带来的成长机遇,铜代银降本方案推进及钙钛矿电池产业化发展,将催生相关设备与材料领域的投资机会。

三、风电行业:“两海” 趋势引领,出海与海风成增长引擎

(一)需求端:“两海” 驱动,全球需求结构性增长

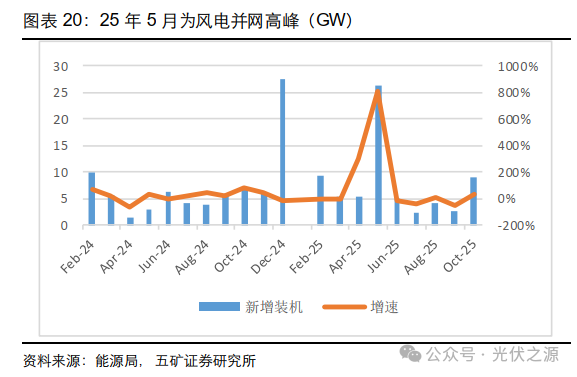

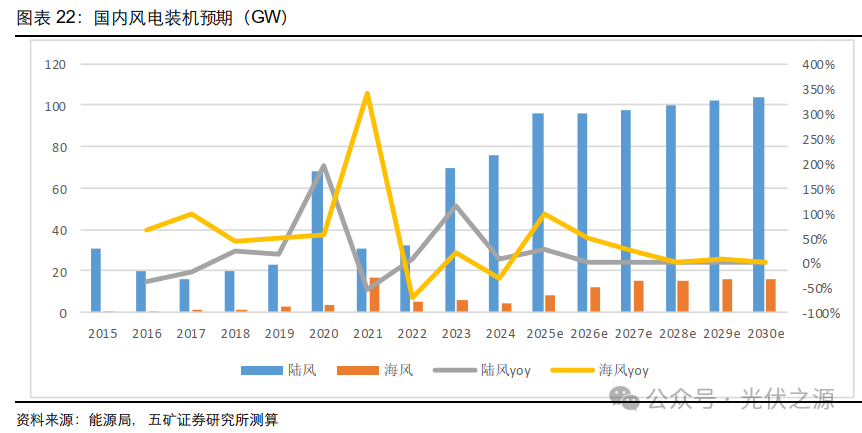

风电需求呈现 “国内稳健、海外提速、海风领跑” 的特征。国内方面,2025 年 1-10 月新增装机 69.3GW,同比增长 51%,预计全年并网 100-110GW,同比增长 30%;“十五五” 期间国内风电年新增装机目标不低于 120GW,其中海风不低于 15GW,较 “十四五” 年均 8GW 的水平接近翻倍增长。海外方面,欧洲是核心增长市场,其陆风 CAGR5 为 14%,海风达 34%,2025H1 欧洲海上风电订单 11.3GW,同比增长 20%,海上风电 FID 金额同比增长 1.8 倍,增长势头强劲。

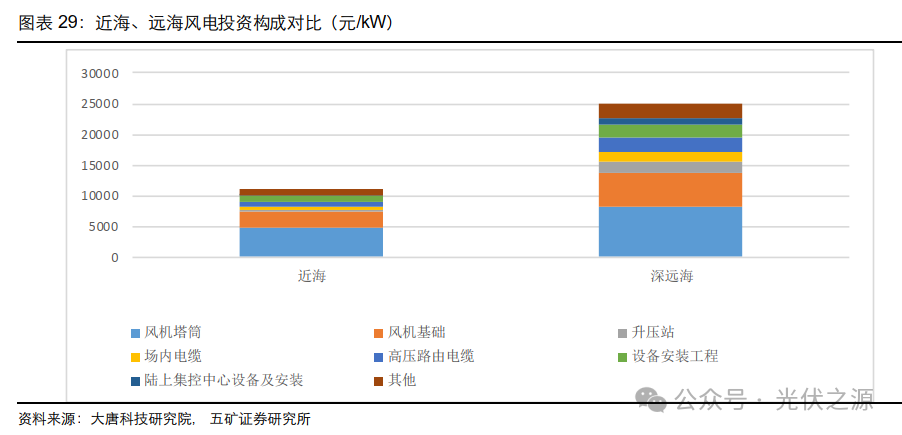

深远海成为海风增长的核心空间,全球可用海上风能资源中深远海占比超 70%,我国深远海风能可开发量约 2040GW,当前仅开发近海资源的 4%,潜力巨大。尽管目前深远海风电造价(12000-15000 元 / 千瓦)高于近海(9000-12500 元 / 千瓦),但随着基础建设降本推进,经济性将逐步显现。

(二)供给端:反内卷 + 供应链优势,出海动能强劲

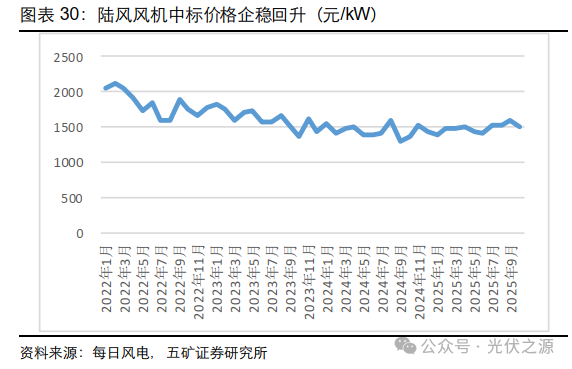

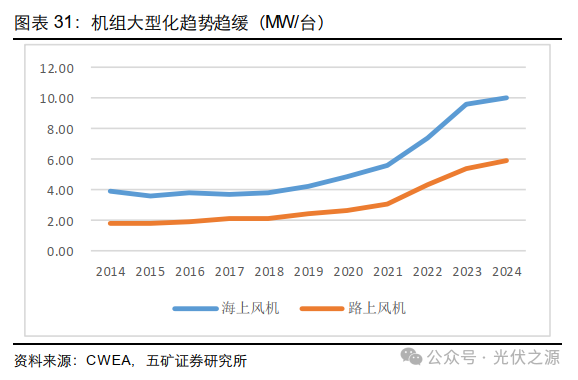

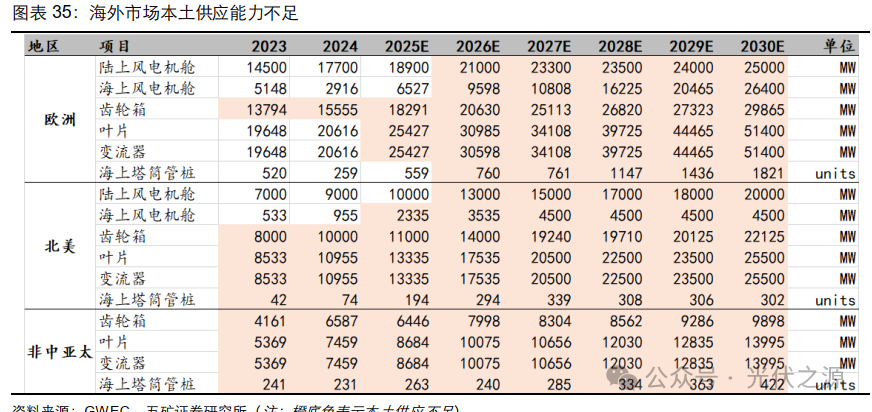

风机环节反内卷成效显著,2024Q3 以来风机投标价格从低点 1400 元 /kW 回升至 1500 元 /kW 左右,盈利改善逐步体现于报表端,且风机大型化趋势趋缓,价格压力进一步减轻。全球风电供应链呈现 “亚太制造、欧美需求” 的格局,欧洲、北美等地区在齿轮箱、叶片、变流器、塔筒管桩等环节本土供应不足,为中国企业出海创造了机遇。

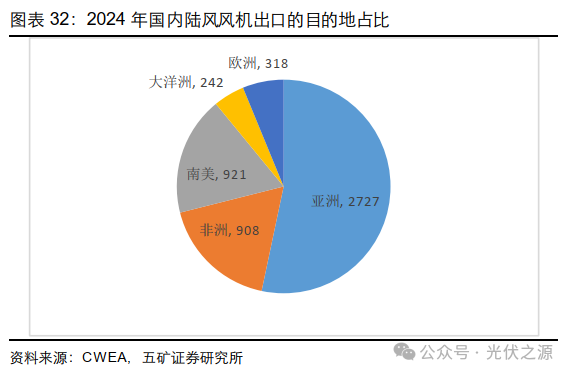

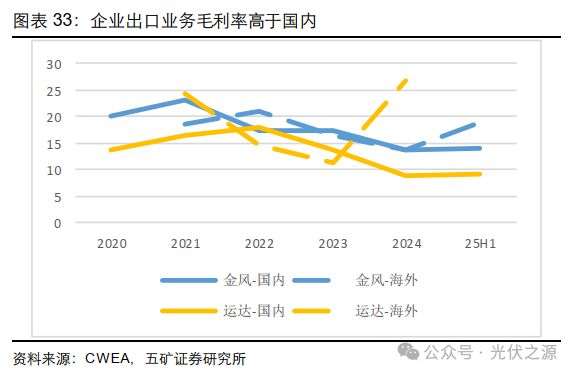

国内风电企业出海优势明显,出口产品毛利率普遍高于内销,2024 年国内陆风风机出口 5.2GW,同比增长 41.7%,出口目的地覆盖亚洲、非洲、南美等地区。企业海外布局加速推进,金风科技收购巴西工厂并扩建土耳其叶片工厂,远景能源在沙特、哈萨克斯坦布局产能,明阳智能计划在苏格兰建设全产业链基地,大金重工、天顺风能等企业也纷纷在欧洲、北美布局生产基地,海外业务已成为部分企业的重要业绩支撑。

四、结论

光伏行业方面,中短期需求受电价制约、海外政策变化等因素影响呈偏弱态势,行业核心看点在于供给侧反内卷带来的估值修复,以及铜代银、钙钛矿等新技术产业化带来的成长机会,组件合理含税售价预计在 0.80-0.85 元 / W。

风电行业方面,“两海”(海上风电 + 海外市场)趋势明确,欧洲海风与海外供应链缺口构成核心增长动力,风机反内卷推动盈利改善,国内企业凭借供应链优势和海外产能布局,有望持续享受出海红利,海外业务毛利率优势将进一步增厚业绩。

来源:光伏之源、五矿证券