不可逆的五大趋势!洞见2026能源市场

发布日期:2026/1/4

路透社 ——进入2026年,能源市场情绪低迷。地缘政治不确定性笼罩前景,而石油与天然气供应明显过剩的迹象日益增多,恐将拖累价格下行。过去一年,油气行业经历了动荡不安的12个月:6月以色列与伊朗爆发为期12天的战争、美国总统特朗普掀起贸易战、俄乌战争中能源基础设施频遭打击、石油输出国组织(OPEC)及其盟友(含俄罗斯,合称OPEC+)屡屡做出令人费解的生产决策,以及近期美国威胁封锁委内瑞拉等事件接连上演。

那么,2026年将有何动向?以下是可能塑造2026年及以后能源格局的五大趋势。

一、“供应过剩之年”?

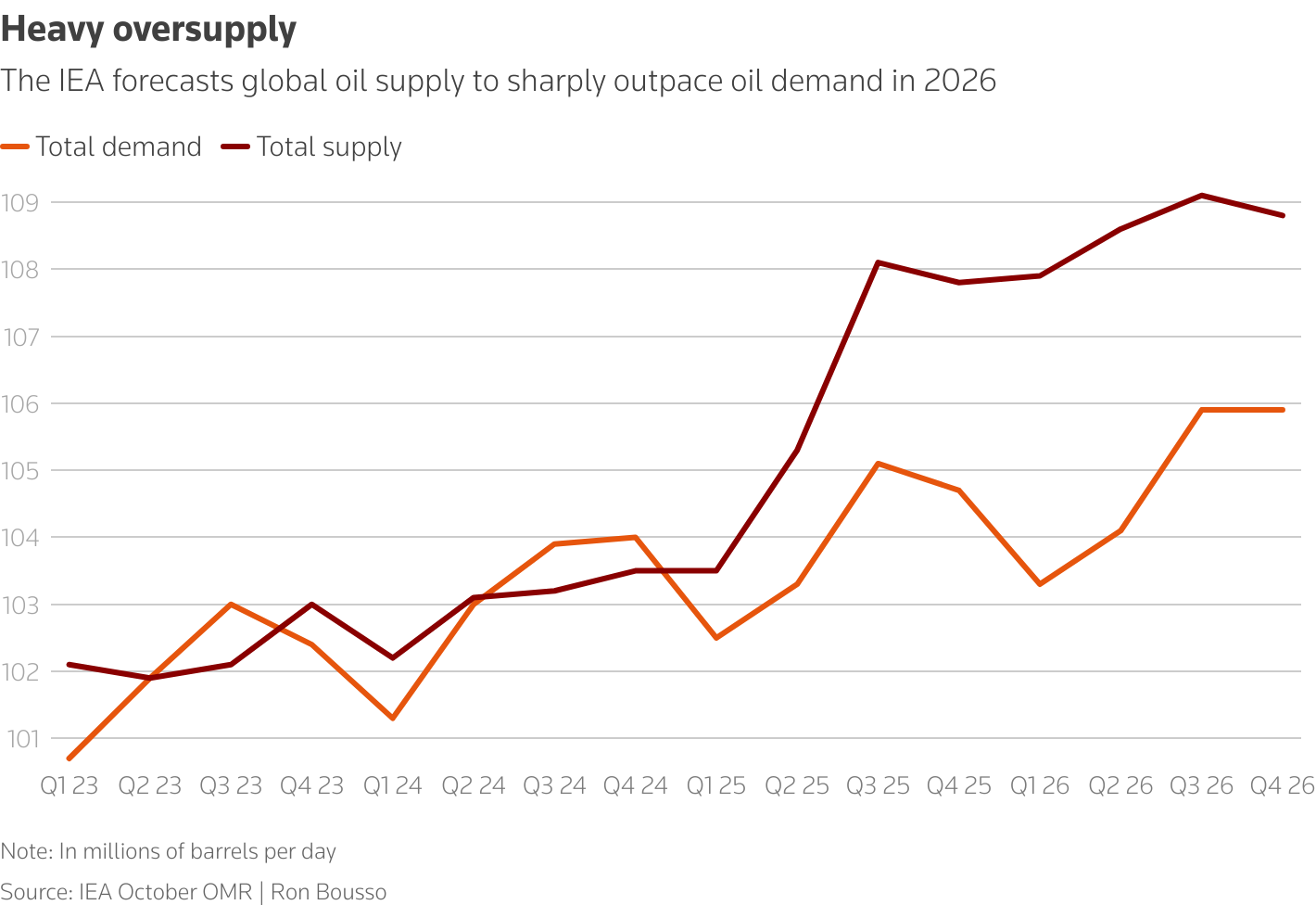

在2025年原油价格因严重供应过剩担忧下跌近20%、至每桶约60美元后,投资者将在2026年密切关注库存膨胀的信号。过去一年,全球石油产量激增。作为全球最大产油国,美国大幅提升产量,加拿大和巴西亦然;而OPEC+则逆转了多年减产政策。

国际能源署(IEA)预测,2026年石油供应将超出需求每日385万桶——相当于全球需求的约4%。然而,OPEC分析师认为明年市场大体平衡,这形成了数十年来最显著的预测分歧之一。

自2025年4月以来,中国大规模储备原油进一步加剧了供需平衡的不确定性。交易员对这些储备规模缺乏清晰了解,但据路透估算,储备量相当可观,约为每日50万桶。总体而言,IEA的预测更有可能应验。Kpler数据显示,近期海上运输或储存的石油量已升至2020年4月以来的最高点——当时新冠疫情封锁导致消费骤降。如此高的海上库存表明,陆上库存可能很快开始累积,从而进一步压低油价。

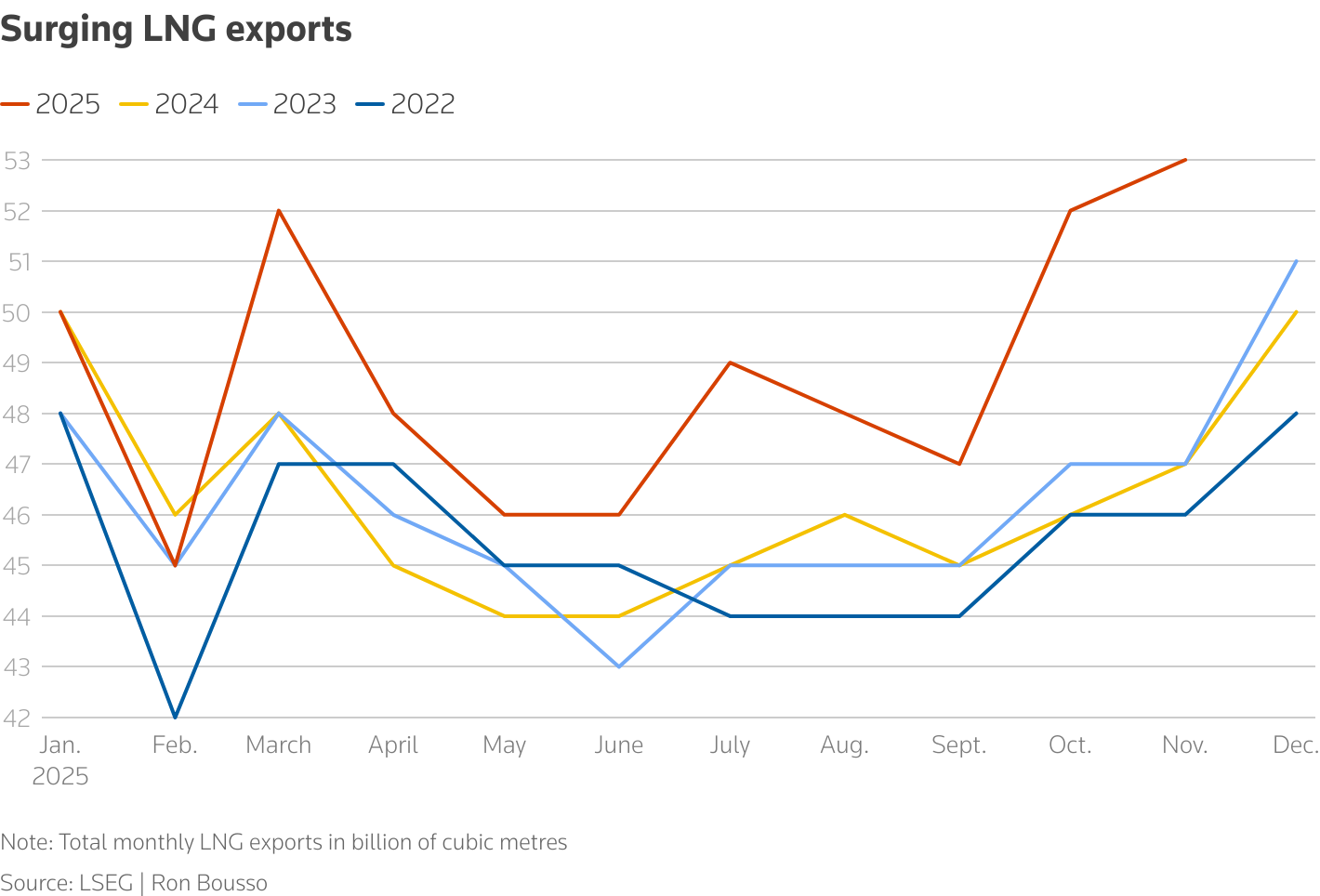

二、液化天然气(LNG)浪潮来袭

近年来,液化天然气需求激增,尤其是欧洲在2022年俄乌冲突后急于快速替代此前大量进口的俄罗斯管道气。这波繁荣为LNG生产商与贸易商带来巨额利润,但随着全球出口能力持续提升,这种好景可能不会延续。IEA数据显示,2025至2030年间,全球新增LNG出口能力预计每年增加3000亿立方米,增幅达50%;其中约45%来自全球最大出口国——美国。同期供应增速将超过需求增速,挤压生产商利润,并为欧洲与亚洲的消费者带来一定缓解。不过,美国天然气价格上涨将成为生产商的又一难题。尽管如此,生产商仍有乐观理由:随着2026年及以后LNG价格下降,这种超低温燃料将与石油、煤炭等低成本选项更具竞争力,从而可能提振需求。

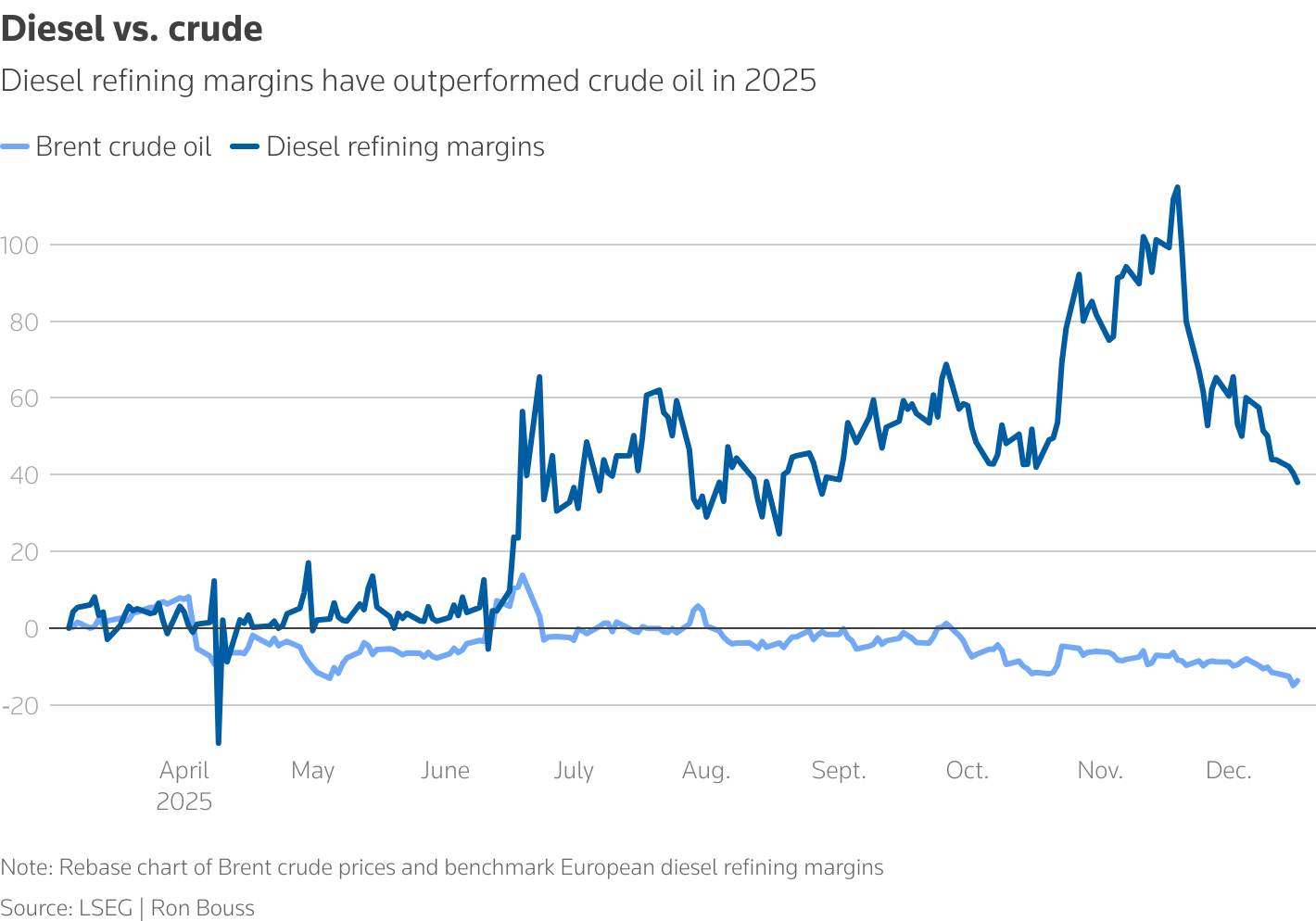

三、柴油利润率持续跑赢原油

2025年,柴油利润率上升,过去六个月涨势加快——在全球原油供应充裕的背景下,成品油市场却面临供应紧张。伦敦证交所数据(LSEG)显示,2025年欧洲柴油基准炼油利润率上涨30%,而同期布伦特原油价格下跌20%。这主要归因于乌克兰无人机多次袭击俄罗斯炼油厂与石油码头,导致2025年末柴油出口下降,以及欧盟决定禁止进口以俄罗斯原油炼制的燃料。由于新增炼油产能相对有限,这一趋势预计将持续至2026年。即便乌克兰达成和平协议,也仅能带来有限缓解。

四、大型石油公司看好长远未来

油气企业正为2026年的强劲逆风做准备。雪佛龙、埃克森美孚和道达尔能源均已将2026年支出计划下调约10%,并宣布大幅削减成本。与此同时,这些石油巨头对长期前景显得相当乐观。它们正加大勘探投入,并投资于将在本十年后期或2030年代早期投产的新项目。沙特阿拉伯、阿联酋等主要中东产油国也在为上游投资的新时代做准备。这种长期乐观情绪可能促使西方石油巨头(多数资产负债表稳健、负债率较低,英国石油BP除外)利用2026年的预期低迷期吞并陷入困境的竞争对手。

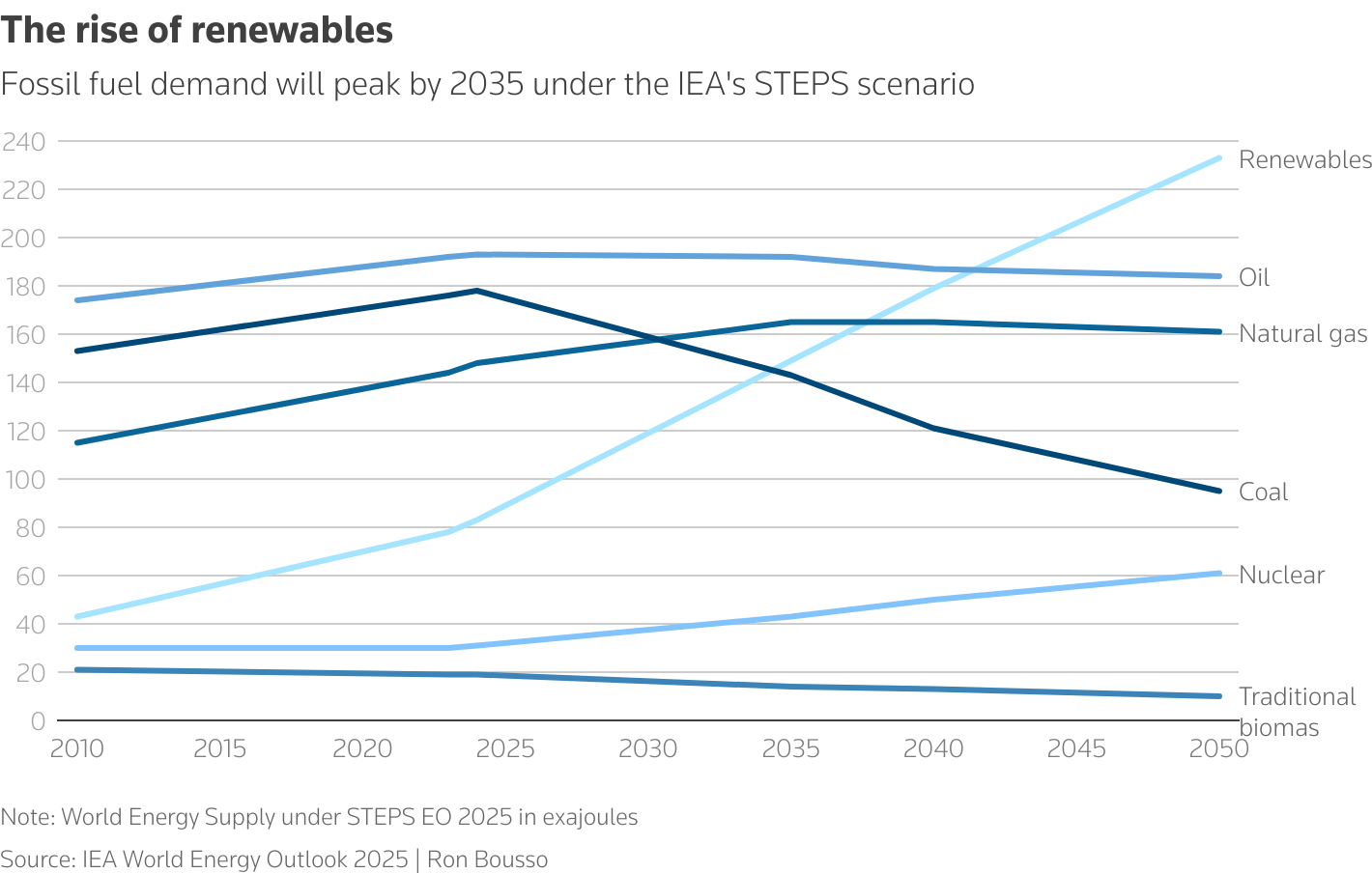

五、可再生能源继续增长

受耗电量巨大的数据中心及经济全面电气化的推动,预计电力需求到2027年前将以每年4%的速度增长。尽管各国政府与企业可能以“能源安全”为由放缓能源转型计划,太阳能、风能和电池储能成本预计持续下降。目前预计,到2030年全球可再生能源装机容量将增加4600吉瓦,其中太阳能约占增量的80%。

来源:路透社 国际能源小数据