算力+电力!AIDC与储能的跨界融合革命

发布日期:2026/1/7

过去两年,储能行业的叙事一直围绕“新能源配套”“削峰填谷”“电网调节”这些熟悉的关键词展开。但 2025年之后,一个新的力量正在悄悄改变行业的底层逻辑——AIDC(AI数据中心)。

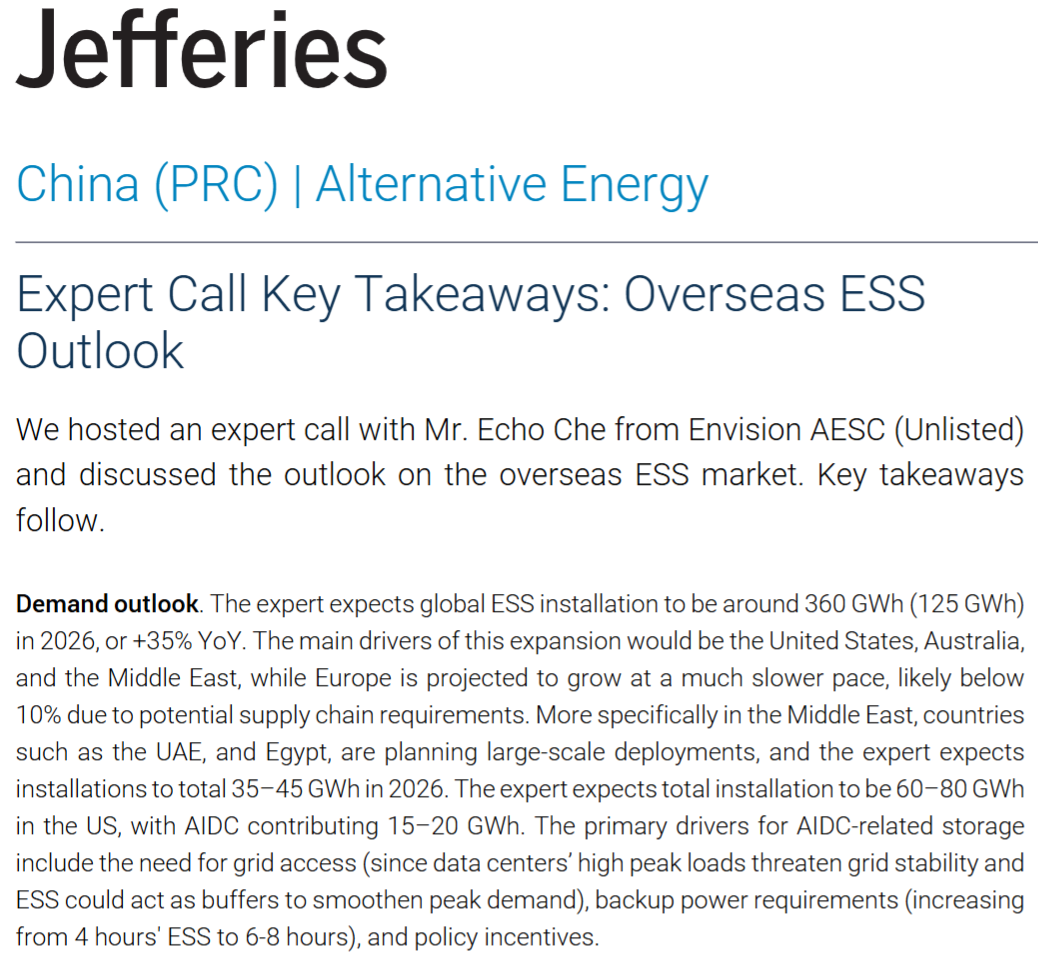

在国际顶级投行杰富瑞 Jefferies 的专家电话会上,来自远景动力的专家给出了一个非常明确的判断:AIDC将成为美国储能增长的核心驱动力之一,2026年预计贡献15–20 GWh的新增装机。

在一个总量 60–80 GWh 的美国市场里,这个占比不算小。 更关键的是,它带来的不是“量的增长”,而是“需求结构的变化”。

🔋AIDC为什么突然需要储能?

如果说传统数据中心是“耗电大户”,那么 AI 数据中心就是“电力黑洞”。

模型越大、算力越强、GPU 越密集,电力需求就越夸张。 而 AIDC 的问题不只是“耗电多”,而是“峰值负荷太猛”。专家在电话会上提到:AIDC的高峰负荷会威胁电网稳定,储能正在成为必要的缓冲器。这句话的含义非常深。

电网不是为这种“瞬时暴涨”的负荷设计的

AIDC的扩张速度远快于电网升级速度

储能是唯一能快速部署、快速响应的解决方案

换句话说,AIDC不是“可选项”,而是“必须项”。

🔋从4小时到6–8小时,储能时长正被AIDC改写

专家给出的另一个关键信息是AIDC的备电需求正在从4小时提升到6–8小时。这意味着储能行业的产品结构、技术路线、成本模型都要重新调整。过去几年,4 小时储能几乎是行业默认配置。 但 AIDC 的需求完全不同:不能断电、不能掉线、不能有波动。这不是“调节”,而是“生命线”。

因此,6–8 小时的长时储能需求正在快速浮现。 这会带来两个直接影响。

① 技术路线的重新排序

长时储能对能量密度要求不高,但对成本、寿命、安全性要求极高。 LFP 的优势会进一步放大。

② 系统集成商的竞争逻辑改变

谁能提供更稳定、更长时、更本地化的解决方案,谁就能吃到 AIDC 的大单。

🔋美国储能市场,AIDC正成为“第一驱动力”

专家预计2026年美国储能新增装机将达到60–80 GWh,其中AIDC贡献15–20 GWh。也就是说,AIDC占美国储能增量的1/4到1/3。这已经不是“新需求”,而是“主需求”。而在美国市场,竞争格局也因为 AIDC 而发生变化。

① Tesla继续领跑(约40%市占率)

本地化生产 + 技术能力,是它在AIDC 项目中的最大优势。

② Sungrow、Fluence紧随其后

但各有短板。Sungrow面临本地化政策压力、Fluence成本控制不够强

③ 电芯端,中国强但未来受限

专家提到CATL在北美电芯市场约40%市占率,但未来增长受“非中国供应链要求”限制。

这意味着 AIDC 的增长红利,可能会更多流向本地化能力更强的韩国厂商(如 LGES)。

🔋AIDC让储能价格出现“分裂”

专家判断AIDC项目对价格不敏感。在美国/欧洲,储能系统价格本就比中国高30–50%。 而 AIDC 的“高可靠性 + 长时需求”进一步推高了价格上限。这会带来一个行业趋势:AIDC项目成为高毛利市场,以及电网侧/工商业侧成为价格竞争市场。

储能行业第一次出现了“高端市场”和“大众市场”的分层。

🔋AIDC正重塑储能行业的底层逻辑

把专家的观点放在一起,你会发现 AIDC 正在重塑储能行业的三个逻辑。

① 储能从“调节工具”变成“基础设施”

AIDC 的电力需求不是“可选”,而是“刚需”。 储能因此从“辅助角色”变成“系统核心”。

② 储能时长从4小时走向6–8小时

这将改变技术路线、成本结构、供应链布局、系统集成商的竞争格局。

③ 储能价格从“成本驱动”变成“价值驱动”

AIDC 不敏感价格,意味着高端储能系统将出现、本地化能力更重要、安全性成为核心卖点。

这对行业来说,是一次深刻的价值重估。

过去十年,储能行业的增长来自新能源。 未来十年,储能行业的增长将来自 AIDC。AIDC 的扩张速度远超电网升级速度,储能因此成为唯一能快速补位的基础设施。而当一个行业的需求从“配套”变成“刚需”,它的增长逻辑就彻底变了。AIDC 正在重塑储能行业。 而我们正站在这个变化的起点。

来源:海外储能星球